Anschlussfinanzierung

Im Verlauf einer Immobilienfinanzierung kommt es zu einer oder sogar mehreren Festschreibungsperioden für den Zinssatz. Mit jeder Festschreibungsperiode endet ein Finanzierungsabschnitt. Solange noch eine Restschuld vorhanden ist, muss eine Anschlussfinanzierung organisiert werden. Diese kann beim selben Finanzinstitut abgeschlossen werden oder bei einem beliebigen anderen.

Bei der Wahl der Anschlussfinanzierung kann viel Geld gespart werden, wenn Angebote verglichen werden. In vielen Fällen lohnt sich der Wechsel des Finanzinstitutes, wenn der bisherige Anbieter von seinen gebotenen Konditionen nicht abweichen will.

- Wie auch schon beim ersten Darlehen kann mit der Wahl der richtigen Anschlussfinanzierung viel Geld gespart werden – Vergleichen lohnt sich daher!

- Bei der Planung einer Anschlussfinanzierung sollten verschiedene Fristen beachtet werden, insebsondere die Zinsbindungsfrist.

- Für die Planung müssen außerdem wieder die benötigte Kreditsumme, die neue Zinsbindungsdauer, die mögliche Monatsrate sowie der Tilgungssatz bekannt sein.

- Je nach erwartetem Zinsniveau sollte zwischen Anschlusskredit und Forwarddarlehen gewählt werden.

Zinsen und Konditionen im Vergleich

Einen Überblick über aktuelle Konditionen für eine Anschlussfinanzierung in Form eines Forward-Darlehens können Sie unserem nachfolgenden Rechner entnehmen:

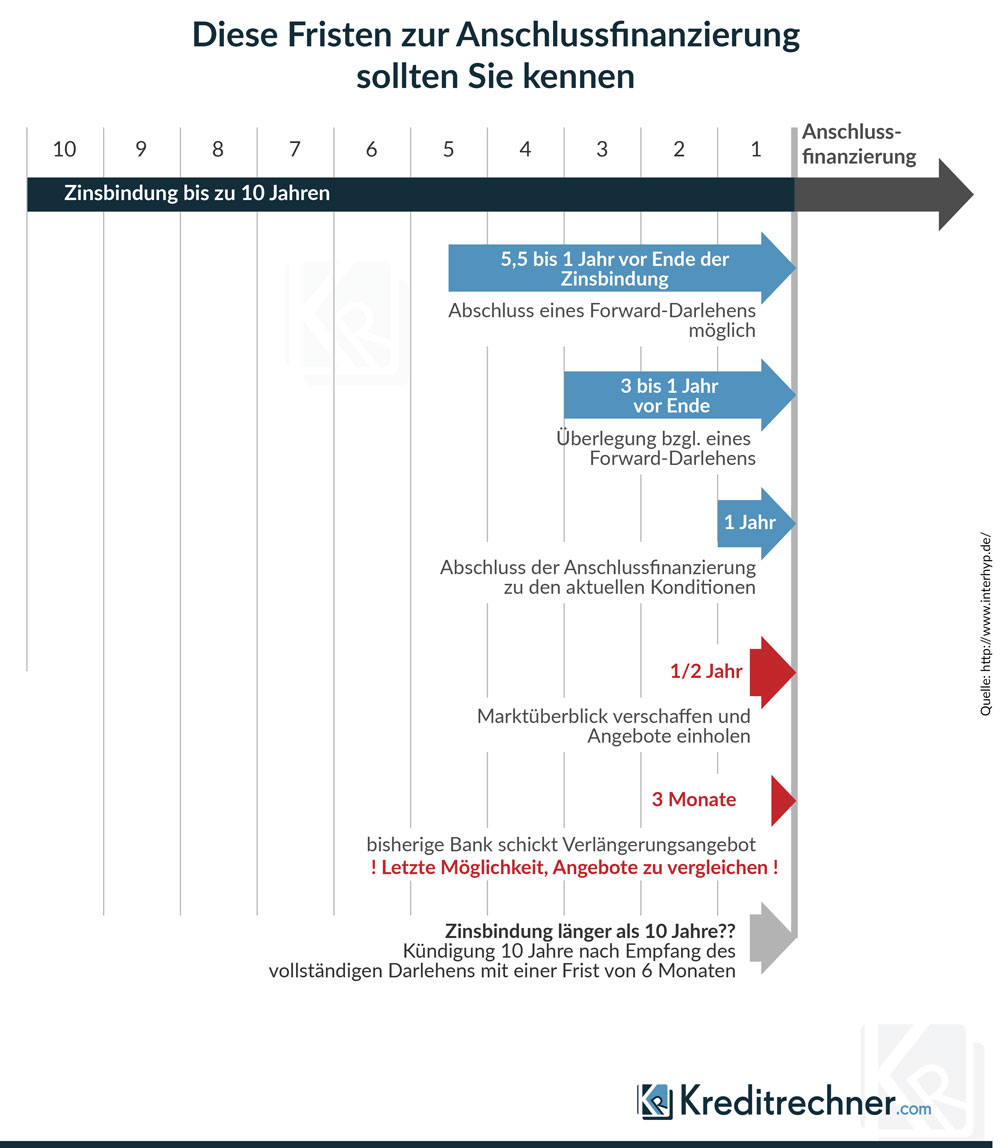

Wichtige Fristen zur Anschlussfinanzierung

Welche Fristen Kreditnehmer beachten sollten, wenn sie ihre Anschlussfinanzierung planen, zeigt unsere nachfolgende Infografik:

In fünf Schritten zur optimalen Anschlussfinanzierung

Eine optimale Anschlussfinanzierung lässt sich nicht nur am besten Zinssatz festmachen. Wir zeigen Ihnen, wie Sie in fünf Schritten zur optimalen Anschlussfinanzierung kommen:

1. Prüfen, wann Sie aus dem bestehenden Kreditvertrag aussteigen können

Das Wichtigste gilt es zuerst zu klären: Wann können Sie aus dem laufenden Darlehensvertrag aussteigen? Hier hilft ein Blick auf das Ende der Zinsbindungsfrist. Spätestens zu diesem Datum muss die Anschlussfinanzierung in trockenen Tüchern sein – entweder in Form eines neuen Kredites bei der bisherigen Bank oder in Form einer Umschuldung durch ein Forwarddarlehen bei einer anderen Bank, mit welcher der bisherige Kredit abgelöst wird.

Welche Fristen dabei einzuhalten sind, legen wir in unserem Ratgeber zur Umschuldung einer Baufinanzierung dar. Die gängige Frist beträgt sechs Monate zum Ende der vereinbarten Zinsbindung. Darüber hinaus kann bei einer Zinsbindung von mehr als zehn Jahren jederzeit mit Frist von sechs Monaten gekündigt werden, sobald die vollständige Auszahlung des Darlehens mehr als zehn Jahre zurück liegt.

Darüber hinaus kann eine fehlerhafte Widerrufsbelehrung dazu führen, dass Sie als Kreditnehmer auch Jahre nach der Aufnahme ihres Darlehens selbiges innerhalb von 14 Tagen ohne Angabe von Gründen widerrufen können. Auch dieses Thema haben wir in einem Ratgeber zum Widerruf von Baufinanzierungen ausführlich beleuchtet.

2. Eckdaten festlegen

Bevor es an das Einholen der Angebote bei der bisherigen Bank sowie bei anderen Banken und Vermittlern geht, sollten Sie die Eckdaten der Anschlussfinanzierung kennen. Dazu gehören

- die benötigte Kreditsumme,

- die neue Dauer der Zinsbindung,

- die maximale Monatsrate,

- und darauf basierend, der neue Tilgungssatz.

Die benötigte Kreditsumme entspricht dabei in der Regel der Restschuld des abzulösenden Darlehens zum Zeitpunkt der Umschuldung. Es ist natürlich auch möglich, einen Teil der Restschuld sofort zu tilgen und mit einer niedrigeren Kreditsumme in die Anschlussfinanzierung zu starten.

Grundregel: Sondertilgungen lohnen sich immer dann, wenn die Rendite nach Steuern aus der Anlage des Geldes niedriger ist als der Effektivzins des neuen Darlehens.

3. Frühzeitig die Anschlussfinanzierung planen

Wer weiß, wann er aus seinem laufenden Darlehensvertrag aussteigen kann und welche Restkreditsumme er umschulden muss, sollte sich bereits ein paar Jahre vor diesem Termin über die Entwicklung des Zinsniveaus informieren. Das Ziel sollte sein, einen möglichst günstigen Zeitpunkt abzufassen, um sich möglichst niedrige Zinsen für die Anschlussfinanzierung zu sichern.

Spätester Termin für das Einholen von Angeboten sollte sechs Monate vor einem möglichen Ausstieg sein. Dabei sollten Sie sowohl ein Angebot ihrer bisherigen Bank als auch Angebote von Vermittlern und anderen Banken einholen.

Für Anschlussfinanzierungen bieten Banken so genannte Forwarddarlehen an, mit denen sich alle relevanten Eckdaten wie Zinssatz, Zinsbindung und Tilgungssatz bis zu fünf Jahre im Voraus sichern lassen.

Ihnen als Kreditnehmer bringt ein solches Forwarddarlehen Planungssicherheit und damit ruhige Nächte. Denn Sie wissen bereits bei seinem Abschluss, zu welchen Konditionen sie ihr bestehendes Darlehen ablösen und mit welcher Restlaufzeit sowie monatlichen Belastung Sie nach der Anschlussfinanzierung rechnen müssen.

Wichtig: der Preis für diese Sicherheit ist der Zinssatz. In der Regel erheben Banken auf Forwarddarlehen einen Zinsaufschlag, der umso höher ausfällt, je länger die Vorlaufzeit ist. Bei einer Vorlaufzeit von bis zu zwei Jahren sollte es jedoch möglich sein, ein Forwarddarlehen auch ohne Zinsaufschlag abzuschließen. Achten Sie daher beim Vergleich verschiedener Angebote auf den Zinsaufschlag!

Forwarddarlehen oder Anschlusskredit?

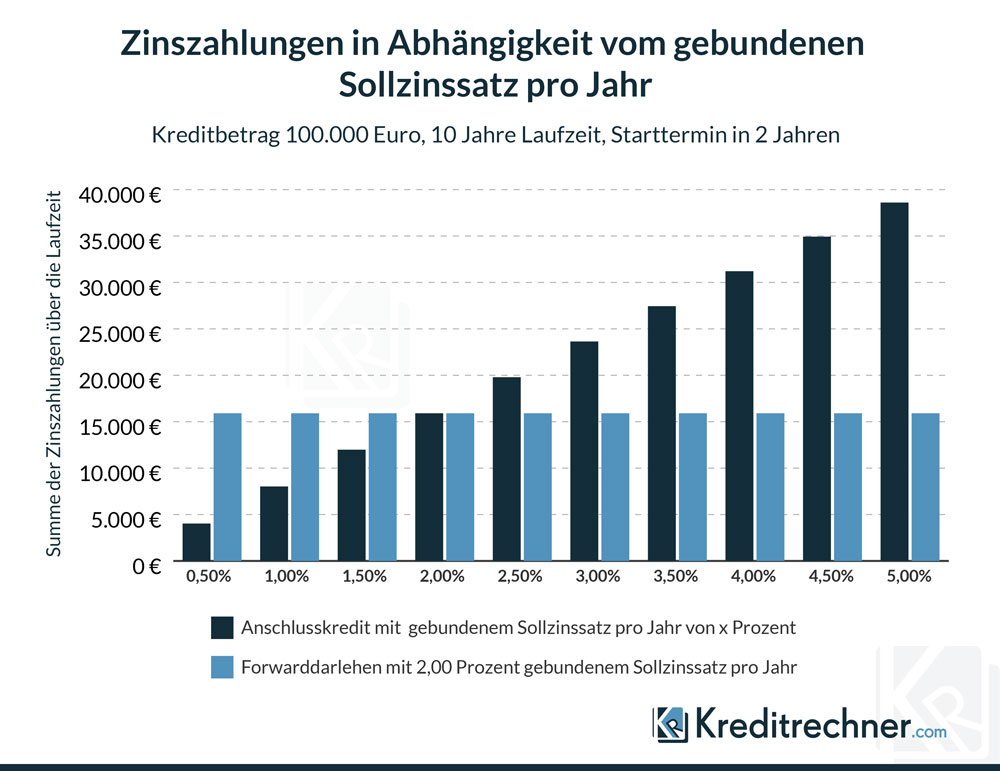

Ob für Ihre Anschlussfinanzierung ein jetzt abgeschlossenes Forwarddarlehen oder ein zum Zeitpunkt der Anschlussfinanzierung abgeschlossener Anschlusskredit günstiger ist, hängt vom erwarteten Zinsniveau ab. Steigen die Zinsen, wird der Anschlusskredit teurer. Sinken sie, zahlt man beim Forwarddarlehen drauf.

Ein Beispiel verdeutlicht das: Sie als Kreditnehmer müssen in zwei Jahren eine Restschuld von 100.000 Euro umschulden. Sie können entweder jetzt ein Forwarddarlehen zu 2,00 Prozent gebundenem Sollzinssatz pro Jahr, 4,00 Prozent anfänglicher Tilgung und 10 Jahren Zinsbindung abschließen oder kurz vor der Umschuldung einen Anschlusskredit nutzen. Die Zinsen für das Forwarddarlehen sind ab jetzt fest. Die Zinsen eines später abzuschließenden Anschlusskredites hingegen hängen von der Entwicklung des Zinsniveaus ab. Ab wann der Anschlusskredit dann günstiger wäre, zeigt unsere Grafik:

4. Höhere Tilgung = schneller schuldenfrei

Wer heutzutage umschuldet, zahlt für den Anschlusskredit meist deutlich niedrigere Zinsen als für das ursprüngliche Darlehen. Clever ist es, sich nicht über eine niedrigere monatliche Rate zu freuen, sondern die Rate auf gleicher Höhe zu belassen und die Tilgung zu erhöhen.

Grundregel: je höher die Tilgung, desto schneller sind Sie den Kredit los!

Hat sich Ihre Einkommenssituation seit Aufnahme des bestehenden Darlehens verbessert, spricht auch nichts gegen eine höhere Monatsrate. Im Ergebnis sind Sie schneller schuldenfrei.

Wichtig: die monatliche Belastung aus der Rückführung des Darlehens sollte nie mehr als 40 Prozent ihres verfügbaren Einkommens betragen. Bei der Ermittlung des monatlich freien Einkommens hilft Ihnen unser Haushaltsrechner.

5. Volltilgerdarlehen aufnehmen

Können Sie den Anschlusskredit problemlos in 10 bis 20 Jahren tilgen, lohnt es sich, ein Volltilgerdarlehen aufzunehmen. Dieses wird dann während der Zinsbindung komplett zurückgeführt. Vorteile für Sie: sie müssen sich nicht noch einmal um eine Anschlussfinanzierung kümmern und Sie haben Zinssicherheit für die gesamte Tilgungsdauer.

Vergleichen und verhandeln

Wenn Sie unsere fünf Schritte berücksichtigt haben, können Sie nun passende Angebote von ihrer derzeitigen Bank sowie Vermittlern und anderen Banken einholen. Mit unserem Baufinanzierungsrechner können Sie sich einen ersten Überblick über die Konditionen am Markt verschaffen:

Baufinanzierung

Mit den Angeboten der anderen Banken können Sie dann gerne bei ihrer bisherigen Bank vorstellig werden, damit diese ihr eigenes Angebot nachbessern kann. Für Sie hat das den Vorteil, die Bank nicht wechseln zu müssen.

Wie funktioniert eine Anschlussfinanzierung?

Die Anschlussfinanzierung setzt den Vorgang der Entschuldung zu neu festgesetzten Konditionen fort. Da der bisherige Darlehensvertrag beendet ist, gibt es zu diesem Stichdatum keine rechtliche Bindung mehr, den Vertrag zu verlängern. Es besteht lediglich noch ein Verhältnis von Gläubiger und Schuldner.

Vielen Bauherren ist nicht bewusst, dass zu diesem Zeitpunkt zwar noch die Möglichkeit (nicht aber die Verpflichtung!) zur Anschlussfinanzierung bei dieser Bank besteht. Die noch ausstehende Restschuld kann nun entweder durch einen Anschlussvertrag bei derselben oder einer anderen Bank oder Sparkasse finanziert werden.

Der Verbleib bei dem bisherigen Kreditinstitut wird mit einem neuen Hypothekenvertrag fortgesetzt, der neue Konditionen für Zinssatz, Tilgungsrate und Festschreibung des Zinssatzes enthält. Beim Wechsel der Bank will der bisherige Gläubiger die Restschuld sofort zurück haben.

Anschlussfinanzierung beim selben Anbieter hat Vor- und Nachteile

Vorteil beim Verbleib bei der gleichen Bank ist die Einsparung von Nebenkosten. Im Grundbuch wird keine neue Eintragung fällig und eine neue Bewertung der Immobilie findet nicht statt. Dem Institut liegen alle nötigen Angaben bereits vor.

Eine erneute Bonitätsprüfung entfällt ebenfalls, da die alte Bonitätsprüfung für eine größere Schuld bereits ausgereicht hat und nun nur noch eine kleinere Restschuld im Raume steht.

Die Absicherung der Restschuld ist bereits im Grundbuch eingetragen und deutlich höher, als das neue abzusichernde Darlehen.

Bei vielen Immobilienfinanzierungen spielt der Beleihungsgrad der Immobilie eine Rolle. Wenn der Beleihungsgrad der Anschlusshypothek kleiner als 60% des Immobilienwertes ist, stärkt das die Verhandlungsposition gegenüber der Gläubigerbank.

Ein Nachteil besteht darin, dass der aktuelle Kreditanbieter diese Kosten und die damit verbundenen Unannehmlichkeiten ebenfalls kalkuliert. Er wird auf die Bequemlichkeit seines Kunden vertrauen und den Zinssatz der Anschlussfinanzierung leicht über dem üblichen Marktzins ansetzen (diesen können Sie unserem Vergleich von Zinsen für Baufinanzierungen entnehmen). Somit erhält der Kunde nicht den besten am Markt erhältlichen Zins, spart sich aber die Kosten und die Bearbeitung einer komplett neuen Immobilien- und Bonitätsbewertung nebst Grundbuchänderungen und Notarvertrag.

Angebote anderer Banken für Anschlussfinanzierung unbedingt prüfen

Wenn der Endtermin einer Zinsfestschreibung naht, ist eine Prüfung der aktuellen Marktlage für Hypothekenzinsen sinnvoll. Die aktuelle Bank wird ein Angebot für eine Anschlussfinanzierung unterbreiten, wenn die bisherige Geschäftsbeziehung reibungslos war.

Um dieses Angebot bewerten zu können, ist eine ausführliche Information über die Marktlage unerlässlich. Mit zusätzlichen Angeboten der Wettbewerber kann über die Modalitäten der Anschlussfinanzierung mit dem eigenen Bankinstitut meist verhandelt werden.

Als Eigentümer muss man sich die Gesamtkosten der Anschlussfinanzierung verschiedener Anbieter ausrechnen, um sie vergleichen zu können. Dabei dürfen die anfallenden Nebenkosten für den Wechsel des Bankinstitutes nicht vergessen werden. Mit den Finanzierungskosten und den Nebenkosten kann die Kalkulation der Anschlussfinanzierung mit verschiedenen Anbietern verglichen werden.

Zeitlicher Horizont einer Anschlussfinanzierung

Unbedingt zu beachten, ist ein ausreichender zeitlicher Vorlauf. Eine Anschlussfinanzierung sollte spätestens 3 Monate vor Ende der Zinsbindungsfrist organisatorisch begonnen werden. Kluge Bauherren beobachten bereits 2-5 Jahre vorher den Markt und ziehen auch ein Forwarddarlehen in Betracht, wenn die Zinsprognosen dies attraktiv erscheinen lassen.

Alle Vertragsunterlagen sollten rechtzeitig notariell besiegelt sein und alle notwendigen Eintragungen rechtzeitig beantragt und vollzogen werden. Die Banken lösen sich dann nahtlos gegenseitig ab. Der Schuldner bekommt dabei das Geld nicht in die Hand. Der Notar beaufsichtigt alle Vorgänge.

Welche Ersparnisse sind beim Anbieterwechsel möglich?

Viele Bauherren lassen sich bei dem Angebot ihrer eigenen Bank durch die optisch niedrigere monatliche Rate blenden. Da die Anschlussfinanzierung über eine kleinere Summe reicht, ist die monatliche Annuität unterhalb der bisherigen. Zumindest ist das der Fall, wenn der Zinssatz nicht stark gestiegen ist.

Ein Rechenbeispiel macht deutlich, wie enorm die Einsparungen bei richtiger Wahl der Anschlussfinanzierung sein können:

Angenommen wird eine Anschlussfinanzierung, die noch eine Restschuld von 100.000 Euro abdecken muss. Für die Tilgung des Darlehens wird jeweils ein Tilgungssatz von 1 % angenommen. Das Angebot der bisher finanzierenden Bank beträgt 4,20 % bei erneuter 10-jähriger Zinsfestschreibung.

| Angebot A | Angebot B |

|---|---|

| Das Angebot der bisher finanzierenden Bank beträgt 4,20 % bei erneuter 10-jähriger Zinsfestschreibung. | Ein Konkurrenzangebot bei einer anderen Bank bietet bei identischer Zinsfestschreibung einen Zinssatz von 3,80 % an. |

| Die in den 10 Jahren anfallenden Zinsen betragen unter der Berücksichtigung der monatlichen Verringerung durch die Annuität etwa 39.040 Euro. Die Restschuld würde 87.660 Euro betragen. | Für dieses Angebot beläuft sich die Zinszahlung in 10 Jahren auf etwa 35.970 Euro bei einer verbleibenden Restschuld von ca. 87.800 Euro. |

| Betrachtet man nun noch die monatlichen Annuitäten, wurden für die 4,20 % 433,33 monatlich fällig. | Bei den 3,80 % lebte der Bauherr allerdings mit komfortablen 400 Euro monatlich. |

Leichte Abweichungen von den genannten Beträgen können durch verschiedene Verrechnungsmodi der monatlichen Tilgungen entstehen, für eine Auswertung spielen sie aber keine Rolle.

Die beiden Restschuldenstände sind vergleichbar, bei den angefallenen Zinszahlungen ergibt sich aber eine Differenz von 3.070 Euro.

Die billigere Finanzierung erspart also in 10 Jahren 3.070 Euro ein. Für diese Summe lohnt sich die Neueintragung einer Hypothek im Grundbuch mit einem neuen Darlehensvertrag beim Notar auf alle Fälle. Auch die lästigen Laufereien zur Immobilienbewertung und die neue Bonitätsprüfung kann man dafür gern in Kauf nehmen.

Kostenloses und unverbindliches Angebot für ein Forwarddarlehen anfordern

Wenn Sie sich bei der Planung Ihrer Anschlussfinanzierung von Experten unterstützen lassen wollen, bieten wir Ihnen nachfolgend die Möglichkeit, sich ein kostenloses und unverbindliches Angebot ausarbeiten zu lassen: