Annuitätendarlehen

Wer sich von seiner Bank Geld leihen möchte, hat in der Regel verschiedene Darlehensmodelle zur Verfügung. Eines der meist gewählten Modelle hierbei ist das Annuitätendarlehen.

Mit unserem Baufinanzierungsrechner können Sie die monatlichen Raten der von verschiedenen Banken und Vermittlern angebotenen Annuitätendarlehen basierend auf werktäglich aktualisierten Konditionen ermitteln. Dabei können Sie alle für ein Annuitätendarlehen relevanten Parameter einstellen – von der anfänglichen Tilgung über die Zinsbindung, den Beleihungsauslauf bis hin zur von Ihnen gesuchte Wunschrate.

Annuitätendarlehen berechnen

Die Gesamtkosten sowie die monatliche Rate eines Annuitätendarlehens können Sie sowohl mit dem bereits erwähnten Baufinanzierungsrechner als auch mit dem nachfolgenden Vergleich ermitteln:

Was ist ein Annuitätendarlehen?

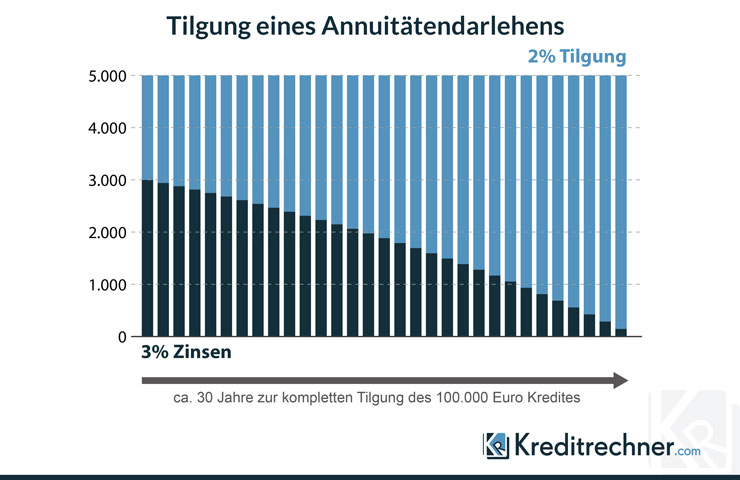

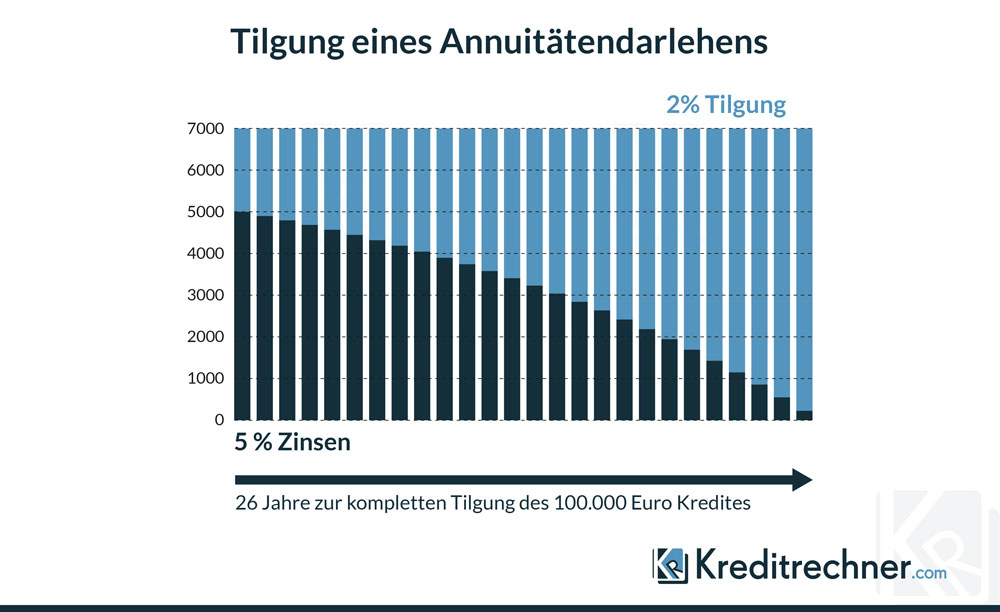

Bei einem Annuitätendarlehen handelt es sich um eine Darlehensform zur Immobilienfinanzierung, deren monatliche bzw. jährliche Belastung aus Zins- und Tilgungszahlungen über die Laufzeit bzw. über die vereinbarte Dauer der Zinsbindung hinweg konstant bleibt. Innerhalb der regelmäßigen Rate verschiebt sich über die Darlehenslaufzeit der Anteil von Zinsen und Tilgung (siehe nachfolgende Darstellung). In Deutschland stellen Annuitätendarlehen quasi den Standardfall der Baufinanzierung dar.

Konstante Ratenhöhe

Das Besondere an einem Annuitätendarlehen sind seine konstanten Raten, die so genannte Annuität. Von Anfang an fallen für das Darlehen neben der Zinsbelastung auch Tilgungsleistungen an. Dabei bleiben die Raten immer gleich hoch. Für den Darlehensnehmer bietet diese Darlehensform den großen Vorteil, seine Finanzbelastungen konstant kalkulieren zu können.

Was ist eine Annuität?

Der Begriff „Annuität“ ist den Wirtschaftswissenschaften entnommen und bezieht sich auf das lateinische Wort für Jahr. Hierunter wird in der Ökonomie eine Gesamtsumme an Zahlungen verstanden, die sich aus einem Anteil für Zinsen und einem Anteil für die Tilgung zusammensetzen. Die Annuitätenrate ist demzufolge die Rate, in die sich eine Annuität aufteilen lässt. Da die meisten Darlehen in monatlichen Raten zurückgeführt werden, setzt sich die Annuität in der Praxis meist aus zwölf monatlichen Raten zusammen.

Monatliche Rate = Zinsen + Tilgung

Formel zur Berechnung der Annuität

Jährliche Annuität

Die jährliche Annuität lässt sich der folgenden Formel ermitteln:

Monatliche Annuität

Die Berechnung der monatlichen Annuität ist etwas komplexer:

Beispielrechnung

Jährliche Annuität

Für unsere Beispielrechnung nehmen wir ein Annuitätendarlehen über 200.000 Euro zu 2,40 Prozent Zinsen pro Jahr und einer Laufzeit von 20 Jahren. Gemäß unserer oben dargestellten Formel errechnet sich die jährliche Annuität wie folgt:

Annuität = 200.000 Euro x (((0,024 x (1 + 0,024) 20) / (1 + 0,024)20 – 1)) = 200.000 Euro x 0,03856651 / 0,06354275 = 12.708,55 Euro

Monatliche Annuität

Für unsere Beispielrechnung nehmen wir wieder ein Darlehen über 200.000 Euro zu 2,40 Prozent Zinsen pro Jahr und einer Laufzeit von 20 Jahren. Gemäß unserer oben dargestellten Formel errechnet sich die monatliche Annuität wie folgt:

monatliche Annuität = 240.000 x ((1+0,024/12)240 x ((1 + 0,024/12) -1)) / ((1 + 0,024/12)240 -1) = 200.000 Euro x 0,0032306 / 0,00525045 = 1.050,09 Euro

Wie unser Beispiel zeigt, ist die Summe von zwölf monatlichen Annuitäten bei denselben Darlehenseckdaten immer kleiner als die jährliche Annuität. Das liegt daran, dass bereits unterjährig mit jeder Rate ein Teil des Darlehens getilgt und die im darauffolgenden Monat verbleibende Restschuld gesenkt wird.

Wie funktioniert ein Annuitätendarlehen?

Die Darlehensrate setzt sich zusammen aus einem Tilgungs- und einem Zinsanteil. Dabei werden die Zinsen für die Periode einer Zinsbindungsfrist fest vereinbart. Der Tilgungsanteil steigt kontinuierlich in dem Maße, wie der Zinsbetrag abgetragen wird.

Mit jeder Rate, die ein Darlehensnehmer bezahlt, führt er einen Teil seiner Schuld zurück. Dadurch verringert sich seine Restschuld. Die Zinsen berechnen sich nach jeder Ratenzahlung neu und zwar anhand der Restschuld. Die Formel erklärt anschaulich, wie sich die Anteile an Zins und Tilgung im Laufe der Zeit verschieben.

Daraus ergibt sich, dass die Zinsbelastung jeden Monat kleiner wird. Erst nur wenig, dann aber in immer deutlicheren Schritten. Das liegt daran, dass sich der Zinsanteil der monatlichen Rate immer aus der Restschuld errechnet. Die wird immer kleiner und daher wird auch der Anteil der Zinsen an der monatlichen Rate immer kleiner.

Da der Kreditnehmer immer den gleichen Betrag an sein Kreditinstitut überweisen möchte ergibt sich in der logischen Konsequenz, dass sich der Anteil für die Tilgung des Annuitätendarlehens mit jeder Rate ein wenig erhöht.

Zinsen für Annuitätendarlehen im Vergleich

Wie sich die Zinsen für Hypothekendarlehen derzeit gestalten, zeigt unser Baufinanzierungs-Vergleich. Die historische Entwicklung des Zinsniveaus im Immobilienbereich zeigt der Zinsentwicklungschart:

Für wen eignen sich Annuitätendarlehen?

Annuitätendarlehen kommen sehr häufig bei der Immobilienfinanzierung zum Einsatz. Darüber hinaus ist das Annuitätendarlehen die gängige Darlehensform für alle, die sich eine konstante Ratenhöhe wünschen, mit der sich langfristig kalkulieren lässt.

Wodurch unterscheiden sich Annuitätendarlehen von anderen Darlehen?

Neben den Annuitätendarlehen kennt man noch das Tilgungsdarlehen und das endfällige Darlehen. Beim Tilgungsdarlehen zahlt der Schuldner eine fest vereinbarte Tilgungsrate ab zuzüglich der Zinsen, die immer wieder für die jeweils verbleibende Restschuld berechnet und auf den Tilgungsanteil aufgeschlagen werden. Das endfällige Darlehen wird in einer Summe am Ende der Laufzeit zurückbezahlt.

Das Tilgungsdarlehen

Die Zinsbelastung ist anfangs am höchsten, nimmt allerdings mit fortschreitender Tilgung zunehmend ab. Für den Schuldner bedeutet dies, dass er zu Beginn der Darlehensrückzahlung eine wesentlich höhere Rate zu zahlen hat, die sich aber zum Ende der Laufzeit hin minimiert.

Diese Darlehensform ist interessant für diejenigen, die sich in der Lage sehen, beispielsweise bei der Immobilienfinanzierung anfänglich eine höhere Rate aufzubringen und die sich in zukünftigen Jahren eine Reduzierung der Belastung wünschen.

Damit liegt der Unterschied zum Annuitätendarlehen klar auf der Hand: Beim Tilgungsdarlehen zahlt der Darlehensnehmer zu Beginn der Laufzeit sehr viel pro Monat ab, gegen Ende der Laufzeit hingegen immer weniger. Beim Annuitätendarlehen bleibt die Ratenhöhe gleich über die gesamte Laufzeit.

Das endfällige Darlehen

Beim endfälligen Darlehen werden über eine bestimmte Laufzeit lediglich die Zinsen abgetragen, der Darlehensbetrag indessen bleibt zu diesem Zeitpunkt völlig unberührt. Am Ende der Laufzeit wird die Darlehenssumme in einem Betrag fällig.

Meistens wird die Ablösung der Darlehenssumme beim endfälligen Darlehen separat bespart, z.B. über eine Kapitallebensversicherung oder über einen Bausparvertrag, die dann abgetreten werden. Der Vorteil ist, dass man lediglich eine geringere Monatsbelastung zu tragen hat, weil ausschließlich Zinsen bezahlt werden.

Allerdings tritt man seine Kapitallebensversicherung oder seinen Bausparvertrag, die schon fortgeschritten angespart sind, ab, oder man muss auf diesem Wege parallel dazu Kapital aufbauen, das am Ende der Laufzeit hierfür eingesetzt wird.

Vorteile und Nachteile von Annuitätendarlehen im Vergleich zu anderen Darlehensformen

Die Vorteile eines Annuitätendarlehens im Vergleich zu anderen Darlehensformen sind:

- Konstante Ratenhöhe zur besseren Kostenkalkulation

- Tilgung von Anfang an

Als Nachteil lässt sich hierbei jedoch nennen:

- Von Anfang an eine höhere (gleichbleibende) Rate für die gesamte Laufzeit, womit die Belastung immer konstant hoch bleibt.

Zwar tilgt der Kreditnehmer beim Tilgungsdarlehen ebenfalls von Anfang an, dafür erhöht sich die Rate erheblich um den Zinsanteil, der noch aufgeschlagen wird. Diese Darlehensform ist für jene interessant, die sich eine hohe Monatsbelastung leisten können und sich dafür mit abnehmender Ratenhöhe „belohnen“ möchten. Wer nur eine ganz geringe Ratenhöhe aufbringen kann, dafür aber bereits anderweitig Kapital angespart hat, für den kann das endfällige Darlehen die interessantere Variante sein.

Kostenloses Angebot für individuelle Baufinanzierung anfordern

Da jede Baufinanzierung individuell maßgeschneidert werden sollte, empfehlen wir, bei der Finanzierungsplanung einen Experten zu Rate zu ziehen. Über das nachfolgende Formular können Sie eine kostenlose und unverbindliche Finanzierungsberatung sowie ein entsprechendes Angebot bei der Interhyp AG, einem der führenden Vermittler von Hypothekendarlehen in Deutschland, anfordern: