Minikredit – Der Trend namens Payday Loans

Das Geschäft mit dem „schnell mal Geld leihen“

Sind Konto und Portemonnaie schon vor dem nächsten Zahltag leer, wird’s knapp. Dann reicht eine unerwartete Ausgabe, um das persönliche Finanzgefüge zu erschüttern. Und da Euros nicht auf Bäumen wachsen, stellt sich die Frage: Woher nehmen, wenn nicht stehlen?

In den USA und Großbritannien spricht man in so einem Fall von Payday Loans oder Payday Lending, also von Zahltag-Krediten. Die Idee: Heute schnell Geld leihen und mit dem nächsten Gehalt zurückbezahlen.

In den USA und Großbritannien spricht man in so einem Fall von Payday Loans oder Payday Lending, also von Zahltag-Krediten. Die Idee: Heute schnell Geld leihen und mit dem nächsten Gehalt zurückbezahlen.

Diesen akuten Geldbedarf decken seit einigen Jahren nun auch in der Bundesrepublik sogenannte Minikredite oder Mikrokredite. Sie laufen nicht über Monate, sondern meist über 30 oder 62 Tage und sind schon ab 50 Euro erhältlich. Ideal oder doch eher ein Geschäftsmodell, das sich an der Not anderer bereichert? Wir haben den Markt für Sie unter die Lupe genommen.

Auch „normale“ Banken bieten Kredite oftmals bereits ab 500 bis 1.000 Euro und zwölf Monaten Laufzeit an. Die Zinsen sind dabei meist deutlich niedriger als die der hier vorgestellten Minikredit-Angebote. Unser Kleinkredit-Vergleich gibt Ihnen einen Überblick über diese Angebote. Vergleichen Sie einfach selbst und entscheiden Sie anhand der Zinsen, ob nicht doch ein Kleinkredit die bessere Alternative für Sie ist.

Deutschland: Minikredite und Anbieter seit 2010

Deutlicher aufgeräumter und übersichtlicher präsentiert sich der deutsche Markt. Hierzulande werden Minikredite seit 2010 vergeben. Unsere nachfolgenden Vergleiche zeigen Ihnen eine Auswahl bekannter Anbieter für Deutschland:

Stand: 07/2026

Damit Sie neben den Zinsen aber auch die Gesamtkosten mit und ohne Expressgebühr für eine schnelle Auszahlung vergleichen können, finden Sie hier noch eine andere Auflistung zu den Minikredit-Anbietern:

| Minikredite im Vergleich: Angaben der jeweiligen Plattform | ||||||

|---|---|---|---|---|---|---|

| Kreditbetrag | Laufzeit in Tagen | Auszahlung ohne Express in Werktagen | Express Gebühren* | Zinskosten | Gesamtkosten (Monat) |

|

| Cashper | 100 bis 1.500 € | 30 oder 60 | 5 | – | 1,57 bis 23,58 € | 101,57 bis 1523,58 € |

| Novum Bank | 100 bis 1.500 € | 30 oder 61 | 5 | – | 1,57 bis 23,58 € | 101,57 bis 1523,58 € |

| Vexcash | 100 bis 1.000 € (Neukunde) oder bis 3.000€ (Bestandskunde) | 30, 60 oder 90 | 8 -10 | 69 € | 1,16 bis 34,75 € | 101,16 bis 3069,76 € |

| *Kann dazu gebucht werden, muss aber nicht Stand: 07/2026 |

||||||

Heißes Thema: Zinsen und Gebühren bei Minikrediten

Ein Anbieter aus den Kreditvergleichen weist aktuell einen effektiven Jahreszins von 13,90 Prozent aus (Stand: August 2019). Ein Minikredit über 500 Euro kostet bei einer Laufzeit von 30 Tagen somit „lediglich“ knapp fünf Euro.

Das klingt alles soweit schon recht gut und nach einer durchaus gangbaren Alternative. Wir haben bei den Recherchen für unseren Ratgeber hinter die Kulissen geblickt, einen Blick auf andere Märkte geworfen und auch mit dem einen oder anderen Anbieter für Minikredite gesprochen.

Das Thema wird immer interessanter und boomt gearadezu. Neue Anbieter erscheinen in kurzen Abständen auf dem Markt und internationalisieren ihr Geschäft sehr schnell. Die Summe an Krediten, die auf diese Weise ausgegebene werden, wächst beständig. Daher haben wir uns entschlossen, eine Online-Version und zusätzlich eine wesentlich umfangreichere PDF-Version unserer Ergebnisse zu veröffentlichen.

Das Thema wird immer interessanter und boomt gearadezu. Neue Anbieter erscheinen in kurzen Abständen auf dem Markt und internationalisieren ihr Geschäft sehr schnell. Die Summe an Krediten, die auf diese Weise ausgegebene werden, wächst beständig. Daher haben wir uns entschlossen, eine Online-Version und zusätzlich eine wesentlich umfangreichere PDF-Version unserer Ergebnisse zu veröffentlichen.

Als erstes Vergleichsportal im deutschen Raum beschäftigten wir uns damit detailliert und umfassend mit der Materie. Wir haben den Markt dazu sehr genau analysiert und uns eingehend mit dem Thema beschäftigt. Die Ergebnisse überraschten uns teilweise doch sehr. Speziell in diesem Bereich der Finanzierungen ist es für Kunden wichtig, genau Bescheid zu wissen, um nicht an den Falschen zu geraten.

Sonderwünsche kosten beim Minikredit richtig Geld

Wenn eine Rückzahlung in zwei Raten gewünscht wird, müssen Verbraucher richtig tief in die Tasche greifen. Vexcash, erster Anbieter von Payday Loans bzw. Minikredit am deutschen Markt, verlangt für die Ratenzahlungsoption 49 Euro. Bei einem Kredit über 500 Euro wären das 9,8 Prozent. Leiht man sich nur 250 Euro steigt der Wert auf stattliche 19,6 Prozent. (Stand: August 2019)

Weitere Gebühren fallen beispielsweise an,

- wenn das Geld am gleichen Tag ausgezahlt werden soll (Expressüberweisungsservice bspw. beim Ferratum Xpresscredit je nach Kredithöhe zwischen 29 und 379 Euro)

- wenn eine bevorzugte Bearbeitung erforderlich ist, weil die Zeit drängt (Cashper, „Super-Deal“, je nach Kredithöhe zwischen 39 und 99 Euro).

Um keine Missverständnisse aufkommen zu lassen: Diese Serviceleistungen müssen nicht gebucht werden. Sie sind oft aber entscheidend, um den gewünschten Betrag schnell genug zu erhalten.

Vor- und Nachteile im Überblick:

Vorteile

- (+) Minikredite überbrücken unkompliziert finanzielle Engpässe.

- (+) Payday Loans erlauben, auch Kleinbeträge ab 50 Euro aufzunehmen.

- (+) Aufgrund der geringen Beträge ist das Ausfallrisiko vergleichsweise klein.

Vor- und Nachteil zugleich

- (+ / -) Dank anderer Entscheidungskriterien sind Payday Loans auch mit „schwacher“ Schufa möglich. Vorsicht: Es droht die Schuldenfalle.

Nachteile

- (-) Die Zinsen liegen deutlich über den normalen Kreditzinsen.

- (-) Gebühren für Zusatzleistungen wie Bonitätszertifikate und Express-Leistungen.

- (-) Finanzielle Probleme werden lediglich aufgeschoben.

Minikredite lösen keine finanziellen Probleme

Minikredite mit kurzen Laufzeiten sind also nicht die Lösung finanzieller Probleme. Wenn überhaupt, schiebt man die Probleme vor sich her und oder verschlimmert sie noch. Denn schließlich kostet jeder Payday Loan Geld.

Hierzulande zwar nicht ganz so viel wie in den USA oder Großbritannien. Aber immerhin. Wer jeden Cent zweimal umdrehen muss, sollte sich auch Gedanken über die Kreditkosten machen. Und seien es nur ein paar Euro für 30 Tage.

Die Webseite Predatory Lending Assosciation (engl.) aus den USA gibt hier gnadenlos Auskunft über Mythen und Realitäten. Die Antworten, die dem Anschein nach aus der entsprechenden Geldindustrie kommen, sind erschütternd. Es findet sich hier auch ein Onlinerechner, der den Effektiven Jahreszins berechnet (engl.). Dazu können Sie die Währungseinheit einfach ignorieren und so tun, als wärde ein Eurozeichen anstelle des Dollarsymbols zu sehen.

Privatkredit

Der Payday Loans – ein Milliardengeschäft

Dass sich Payday Lending zum Teufelskreis entwickeln kann (nicht muss!), ist hinlänglich bekannt. Dafür reicht ein Blick auf die Märkte in Großbritannien und den USA. Während Minikredite in der Bundesrepublik noch beinahe in den Kinderschuhen stecken, generieren die Unternehmen auf der Insel und in Übersee Milliardenumsätze.

Dabei profitieren sie – anders als hierzulande – davon, dass ihr Geschäft kaum reguliert wird. Bislang. Denn die volkswirtschaftlichen Auswirkungen der Minikredite lassen auch dort die Politik hellhörig werden.

Während im Jahr 2000 in den USA nur etwas zwischen 7.000 und 10.000 Payday Loan Büros gezählt wurden, waren es 2006 bereits 24.000. Diese Zahl nahm zwar später wieder ab, es waren wohl doch zu viele Büros für den US-amerikansichen Markt. Dennoch gab es im Jahr 2012 immer noch 22.000 Unternehmenseinheiten, die in der Summe etwa 27 Milliarden Dollar an Minikrediten ausgaben. Wenige Jahre später soll allein der US Markt für Minikredite ein Volumen von 46 Milliarden US-Dollar gehabt haben. Auch wenn die Zahlen heute wieder etwas anders aussehen – es ist klar, wie hoch die Nachfrage nach dieser Kreditart ist.

In den USA findet sich außerdem ein interessantes Beispiel zu Minikrediten: Die Regierung hat bereits 2007 ein Gesetz erlassen (Military Authorization Act of 2007), das beim Payday Lending einen Höchstzinssatz von 36 Prozent für Angehörige des Militärs und deren Familien definiert. So wollte die Regierung die Männer und Frauen in Uniform vor den rücksichtslosen Geschäftspraktiken der Marktteilnehmer schützen.

Wer sich jetzt fragt, warum etwas, das für Soldaten und deren Angehörige nicht gut genug ist, der restlichen Bevölkerung sehr wohl zugemutet wird, der wird wohl noch eine Weile auf die Antwort warten dürfen.

Der britische Markt ist zwar einer der ersten Minikredit-Märkte in Europa, ist aber naturgemäß nicht ganz so groß. 2008/2009 lag das Volumen bei 900 Millionen Pfund, 2013 bereits bei etwa 2,0 Milliarden Pfund. Das entsprach knapp einem Prozent des gesamten Kreditmarktes in England. Heute geht es britischen Payday Loans-Anbietern zunehmend an den Kragen. Wonga als ehemals großer Player auf dem Markt begab sich 2018 in die Insolvenzverwaltung und musste sein Geschäft aufgeben. 2019 erging es sogar dem größten britischen Payday Loans – QuickQuid – ebenfalls so.

Payday Loans in den USA

Selbst in einer puren Marktwirtschaft, in der alles erlaubt zu sein scheint, wofür es Angebot und Nachfrage gibt, kümmert sich jemand um die Interessen der Endverbraucher. Das Consumer Financial Protection Bureau (CFPB) wurde während der Administration von Präsident Obama gegründet und beschäftigte sich fünf Jahre mit dem Problem der Payday Loans.

Nun sind gegen den Widerstand der Kreditgeber-Lobby die Regularien gegen die Schuldenfalle durch Payday Loans fertig und sollten ab 2019 in Kraft treten, wie die New York Times in Ihrem Artikel zu den Kreditvergaberegeln berichtete. Die Unterzeichnung der Regularien wurde allerdings noch einmal bis 2020 verschoben.

Fakten zum US Payday Loan Markt

The PEW Charitable Trusts geht davon aus, dass Minikredit-Nutzer in den USA jedes Jahr 7,4 Millarden US-Dollar an Kreditgebühren ausgeben. Dazu suchen sie 20.000 niedergelassene Geldverleiher auf, nutzen hunderte entsprechende Webseiten und gehen zu einer wachsenden Zahl von Banken, die sich diesem Geschäft ebenfalls mehr und mehr zuwenden.

Doch diese Darlehensform ist hochgradig kritisch zu betrachten. Die Zielgruppe besteht hauptsächlich aus einkommensschwächeren Menschen der Arbeiterklasse. Die Zinsen sind mitunter extrem und die Schuldenfalle wartet am Ende einer sich abwärtsdrehenden Schuldenspirale.

Im Folgenden finden Sie die wichtigsten Fakten des Payday-Loan Geschäfts in den USA, die deutlich machen, wie dringend der Handlungsbedarf besteht (Quelle: pewtrusts.org):

- Der durchschnittliche Kunde hat fünf Monate im Jahr Schulden. Um wiederholt 375 USD zu leihen, bezahlt er 520 USD Gebühren. Die Durchschnittsgebühr beträgt 55 USD für zwei Wochen Geldleihe.

- Die Minikredite sind in der Regel binnen zwei Wochen fällig.

- Normalerweise hat der Kreditgeber Zugriff auf das Gehaltskonto des Kunden, um direkt nach dessen Gehaltseingang abbuchen zu können, noch bevor andere Kreditverpflichtungen oder Rechnungen bezahlt werden.

- Durchschnittlich verdienen die Kreditkunden dieses Geschäftsfelds 30.000 USD pro Jahr. 58 Prozent von ihnen haben Probleme, ihre monatlichen Kosten damit zu decken.

- 7 von 10 Verbrauchern nutzen einen Payday Loan, um regelmäßig wiederkehrende Ausgaben, wie die Miete, zu bezahlen

- Autopfand-Kredite sind den Payday Loans sehr ähnlich, außer dass sie im Durchschnitt über 1.000 USD abgeschlossen werden.

- 2,5 Millionen US-Amerikaner geben pro Jahr 3 Milliarden USD an Gebühren für Autopfand-Kredite aus.

- In 36 Bundesstaaten der USA sind diese Minikredite erhältlich und werden mit durchschnittlich 391 Prozent verzinst. Die anderen Staaten haben eine Zinsobergrenze oder verbieten diese Geschäfte per Gesetz.

- Für den durchschnittlichen Payday Loan benötigt der Kunde eine Einmalzahlung von 430 USD, was 36 Prozent seines Bruttoeinkommens ausmacht. Die meisten können aber nur 5 Prozent des Einkommens für den Kredit aufbringen, ohne ihre Lebenshaltungskosten zu beschneiden.

- 80 Prozent der Minikredite werden daher binnen zwei Wochen nach der Abzahlung des vorherigen Kredits aufgenommen.

- Das Geschäft fußt auf Verschuldung: Dreiviertel der Kurzzeitkredite gehen an Personen, die elf oder mehr dieser Darlehen pro Jahr aufnehmen.

Es herrscht kein Preiswettbewerb auf dem Markt. Die Anbieter reizen fast immer das erlaubte Limit für ihre Gebühren aus. Die Organisation The PEW Charitable Trusts zeigt die Gebührenstruktur der vier größten Geldverleiher der USA in drei Beispielstaaten:

| Kosten für einen Kredit in Höhe von $ 300 für eine Dauer von 2 Wochen | |||||

|---|---|---|---|---|---|

| Staaten | Max. gesetzliche Gebühr | Verleiher A | Verleiher B | Verleiher C | Verleiher D |

| Florida | $ 35,30 | $ 35,00 | $ 35,00 | $ 33,00 | $ 35,00 |

| Alabama | $ 52,50 | $ 52,50 | $ 52,50 | $ 52,50 | $ 52,50 |

| Texas | Kein Limit | $ 61,00 | $ 91,00 | $ 61,00 | $ 67,00 |

| Quelle: The PEW Charitable Trusts | |||||

Die Beweggründe für das CFPB sind eindeutig:

- Extrem hohe Zinsen von 300 Prozent und mehr

- Kreditnehmer laufen in die Schuldenfalle

- Autos und Laster werden als Sicherheiten eingesetzt und gegebenenfalls gepfändet, was drastische Auswirkungen auf die Kreditnehmer haben kann

- In Zahlungsverzug zu geraten, erneute Kreditaufnahmen und Einschnitte bei der Lebenshaltung und medizinischen Versorgung sind gängige Folgen

Dass diese Umstände nicht nur drohen, sondern gelebte Praxis mit unzähligen Betroffenen sind, haben Forschungen des CFPB ans Licht gebracht. Hier die erschreckenden Ergebnisse in der Übersicht:

1. Wiederholte kurzfristiges Geldleihe

Im Englischen wird es als „Re-Borrowing“ bezeichnet, wenn ein Kreditnehmer sofort oder binnen 30 Tagen, nachdem das letzte Darlehen abbezahlt wurde, erneut Geld aufnimmt. Die Untersuchungen haben gezeigt, dass vier von fünf Payday Loan Kunden in dieses Schema passen. Das Gleiche trifft für eine überwältigende Mehrheit der Kunden zu, die ihr Auto als Sicherheit verpfänden.

Die Mehrzahl aller Kurzzeitkredite wird von Personen aufgenommen, die wenigstens zehn dieser Kredite in Folge aufnehmen. Addiert bezahlen sie in Summe weit mehr an Gebühren als sie im Ganzen an Geld aufgenommen haben.

2. Zahlungsunfähigkeit

Die Erhebungen des CFPB zeigen, dass bei jeder fünften Minikredit-Serie und bei jedem dritten Payday-Loan, der durch ein Auto abgesichert ist, die Zahlungsunfähigkeit des Kunden eintritt. Besonders wahrscheinlich wird dieser Fall, wenn eine Ballon-Zahlung in den Vertrag eingebaut wurde.

Ballon-Zahlungen sind eine Schlussrate am Ende der Kreditlaufzeit, die deutlich größer sind, als die regelmäßigen Raten. Letztere können durch die große Schlusszahlung während der Kreditlaufzeit günstiger ausfallen.

3. Fahrzeugpfändung

Wer in Amerika sein Fahrzeug verliert, weil es als Sicherheit für einen Minikredit hinterlegt wurde, muss mit ernsten Konsequenzen umgehen. In vielen Fällen wird der Weg zur Arbeit enorm erschwert oder sogar unmöglich, da der öffentliche Nahverkehr in den USA sehr unzureichend ausgebaut ist. Die hire-and-fire Mentalität auf dem US Arbeitsmarkt verschärft dieses Risiko zusätzlich.

Das Gleiche gilt für Menschen, die medizinische Versorgung in Anspruch nehmen müssen. Der Weg zum Arzt kann ohne ein Auto zum ernsten Problem werden. Das CFPB fand heraus, dass einer von fünf so besicherten Krediten scheitert und das Fahrzeug gepfändet wird.

4. Strafgebühren

Wer in finanziellen Schwierigkeiten steckt, kann zusätzlichen Strafgebühren am allerwenigsten gebrauchen. Diese entstehen beispielsweise, wenn der Geldverleiher versucht, seine offene Forderung vom Konto des Kunden abzubuchen und dieses keine ausreichende Deckung aufweist.

Die kontoführende Bank erhebt eine Gebühr für die zurückgewiesene Lastschrift, die durchschnittlich unfassbare 185 USD beträgt. Hinzu kommen natürlich Gebühren, die der Verleiher erhebt, wie beispielsweise für die fehlgeschlagene Lastschrift, Verzugsgebühren oder beides. Laut der Analyse des CFPB ist dieser Fall bei jedem zweiten Payday Loan zu beobachten.

5. Kontoschließung

Eine kontoführende Bank kann bei unzureichender Deckung über eine gewisse Laufzeit hinweg ein Konto schließen. Laut CFPB geschieht genau das bei 36 Prozent aller Fälle, in denen ein Geldverleiher eine Lastschrift gegen einen Kunden erfolglos eingereicht hat. Die Kontoschließung erfolgt dann in aller Regel innerhalb von 90 Tagen.

Bald neue Payday Loan-Regeln in den USA?

Payday-Loans werden in einem schwierigen Umfeld vergeben. Auf der einen Seite stehen die Kunden, für die kleinere Summen schon zum Problem werden. Es sind mehrheitlich die Bildungsfernen, die Armen und die Arbeiter, die nach kleinen Beträgen fragen, um bis zum nächsten Geldeingang durchzuhalten.

Sie bilden in der Wirtschaftskette die schwächsten Glieder und müssen sich mit einem der härtesten Geschäfte überhaupt auseinandersetzen. Beim Business mit Minikrediten gibt es kein Pardon, entweder der Kunde zahlt, nimmt einen neuen Kredit auf oder er geht unter.

Auf der anderen Seite stehen die Geldverleiher. Das Kreditgeschäft als solches ist zweifellos legitim. Dazu gehört nun mal auch, dass ein erhöhtes Kreditausfallrisiko mit einem höheren Zinssatz aufgefangen werden muss.

Daraus ergibt sich ein Dilemma: Wenn ein armer Mensch dringend Geld benötigt, lehnt ihn eine normale Bank als Kunden ab. Ein anderer Kreditgeber muss sich finanziell über Wasser halten, indem er überhöhte Kreditzinsen für das höhere Ausfallrisiko verlangt.

Der Kunde selbst rettet sich mit einem teuren Kredit aber nur kurz über den Monatswechsel und steht nach der Rückzahlung des Minikredits vor demselben Problem wie zuvor. Nur dass durch die bezahlten Zinsen das finanzielle Loch jetzt sogar noch größer ist. Das bezeichnet man als Schuldenspirale, aus der es sehr schwer ist, zu entkommen.

An ihrem Ende lauert die Schuldenfalle. Wenn sie zuschnappt, führt das in den USA zu einem existenziellen Problem, denn ein soziales Netz wie in Deutschland gibt es dort nicht. Es droht der endgültige Abrutsch in die Obdachlosigkeit und in die Armut.

Das Consumer Financial Protection Bureau hat sich dem Problem gestellt und will zu drastischen Maßnahmen greifen, um die Kunden im Payday Loan Geschäft zu schützen, auch vor sich selbst. Ursprünglich nahm man an, dass die Maßnahmen schon ab 2019 greifen könnten, wenn die Trump-Administration es nicht schafft, das Vorhaben zu stoppen. Im August 2019 wurde allerdings bekannt gegeben, dass man hier noch zu keiner Einigung gekommen sei und sich der Präsident Donald Trump nicht unterstützend zeigt. Das CFBP hat bereits Regeln zum Schutz der Verbraucher vorgelegt, doch die Unterzeichnung zur Einhaltung dieser Regeln wurde auf November 2020 verschoben.

1. Umfassende Prüfung der Zahlungsfähigkeit

Um einen Payday Loan zu bekommen, müssen Kreditgeber prüfen, ob der Kunde die Rückzahlung inklusive aller Zinsen und Gebühren bewältigen kann. Zusätzlich muss genügend finanzieller Spielraum für grundlegende Lebensbedürfnisse bleiben.

Das inkludiert auch eine 30-tägige Frist nach der Kreditvergabe. Der Kreditnehmer darf auch das Einkommen eines Haushaltsmitglieds hinzurechnen, wenn er nachweisen kann, dass er Zugang zu diesem Geld hat.

Sind Ballon-Raten in ein längerfristiges Darlehen inkludiert, muss die Zahlungsfähigkeit auch in dem Monat mit der höchsten Darlehensrate gewährleistet sein.

Zusätzlich müssen Geldverleiher eine Cooling-Off Periode respektieren. Das bedeutet, dass mindestens 30 Tagen nach der Rückzahlung des dritten Minikredits in Serie vergangen sein müssen.

2. Kreditrückzahlung mit neuen Krediten

Beabsichtigt ein Kunde, einen Kredit mit einem anderen zu tilgen, so kann er dafür Kredite bis zu maximal 500 USD je Vertrag aufnehmen. Diese Rückführungskredite dürfen nicht mit Fahrzeugen besichert oder mit einer offenen Laufzeit versehen werden.

Kunden können diese Option bis zu drei Mal in schneller Reihenfolge nutzen. Geldverleiher dürfen diese Option Kunden nicht anbieten, die mehr als sechs Kurzzeitkredite oder eine über 90 Tage überfällige Kreditrate innerhalb der letzten 12 Monate vorzuweisen haben.

Diese Rückführungskredite müssen jeweils zu mindestens einem Drittel für die Abzahlung des ursprünglichen Kredits benutzt werden.

Um diese Kreditoption zu nutzen, müssen Kunden im Vorfeld umfassend und in einfacher Sprache über die unterschiedlichen Elemente informiert werden.

3. Vereinfachte Kreditvergabe

Die Prüfung über die Zahlungsfähigkeit sowie die Kreditrückführungsoption können von Geldverleihern umgangen werden, wenn sie weniger risikoreiche Geschäfte abschließen. Dazu zählt, dass sie nicht mehr als 2.500 dieser Payday Loans bzw. Ballon-Finanzierungen pro Jahr vergeben und nicht mehr als zehn Prozent Gewinn mit dem Geschäft erwirtschaften.

Kreditprodukte, die als Payday-Loan Alternative von der National Credit Union Adminsitration verifiziert wurden, fallen grundsätzlich nicht unter diese Regel.

4. Mitteilungsverpflichtung

Unternehmer, die Payday-Loans und/oder Kredite mit Ballon-Zahlung vertreiben, sind verpflichtet, ihre Geschäfte mittels CFPB-zertifizierten Systemen zu melden und sich über diese Systeme über den potentiellen Kunden zu informieren.

5. Gebührenprävention

Um Endverbraucher vor einem Auftürmen von Gebühren für fehlgeschlagene Lastschriften zu schützen müssen, sie im Vorfeld vom Geldgeber schriftlich über eine bevorstehende Abbuchung informiert werden. Dazu zählen der genaue Betrag sowie der anstehende Termin für die Lastschrift.

Es ist den Geldverleihern verboten, nach zwei aufeinanderfolgenden und vergeblichen Abbuchungsversuchen einen erneuten Anlauf zu starten, es sei denn, der Kunde gibt ihm dazu eine ausdrückliche und spezifische Erlaubnis.

Diese Regelung gilt für alle Kurzzeitkredite, Kredite mit Ballon-Raten und für jede Finanzierung mit einem jährlichen Zins von über 36 Prozent.

Gleichzeitig sieht die Organisation auch Raum für strengere Regeln. So wie die Richtlinien jetzt formuliert sind, können Geldverleiher nach wie vor Minikredite vergeben, ohne Limit hinsichtlich der Darlehenskosten, Laufzeit, Kredithöhe, Ratenhöhe oder Zugang zum Girokonto des Kunden. Zumindest in den Staaten, in denen das erlaubt ist.

Eine gegenläufige Sichtweise vertreten Präsident Trump und seinesgleichen. Sie sehen in der Regulierung des Kreditmarktes einen Einschnitt in die Freiheit der Marktwirtschaft und wollen das Geschäft am liebsten in allen Staaten völlig zügelfrei laufen lassen.

Der ehemalige Leiter des CFPB, Mr. Richard Cordray, wurde 2012 noch in der Amtszeit des Präsidenten Obama eingesetzt. Er gilt als aggressiver Verbraucherschützer und damit auch als Dorn im Auge einiger Banker, wie die New York Times berichtet. Daher wurde später auch gefordert, ihn seines Amtes zu entheben und stattdessen dem Präsidenten Donald Trump die Macht zu geben. Trump hatte Erfolg mit seinen Attacken, schon Ende 2017 verabschiedete sich Cordray von seinem Amt als Leiter des CFPB, um den Weg für Trump frei zu machen, wie er in einer Abschiedsrede erklärte.

Ein weiteres Ärgernis sieht Trump in der Grundlage der Behörde, dem Dodd-Frank-Act. Dieses Regelwerk zur Bankenregulierung zu torpedieren war einst der ganz großen Wahlversprechen, mit denen Trump die Wahl für sich entscheiden konnte. Im Mai 2018 unterzeichnete er eine Reform des Dodd-Frank-Act. Damit geht die Lockerung der Bankenregulierung einher, damit Banken mehr Kredite vergeben können. Das schließt natürlich Kreditgeber von Payday Loans ein.

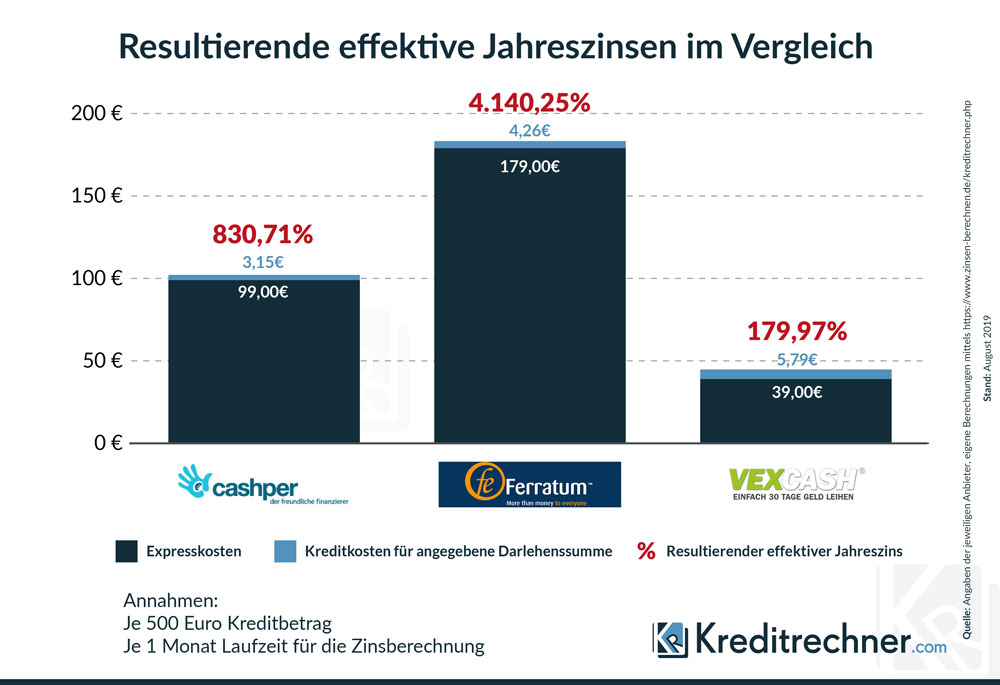

Minikredite in Deutschland: Bis über 4.000 Prozent Effektivzinsen

Wir haben uns umgesehen auf dem deutschen Markt für Minikredite. Noch einmal zur Erinnerung: Der Sinn von Minikrediten liegt darin, sich innerhalb von maximal 24 Stunden vergleichsweise kleine Kreditbeträge beschaffen zu können, um kurzfristig finanzielle Lücken bis zum nächsten Gehaltseingang schließen zu können. In Deutschland werden allerdings in der Regel Minikredite angeboten, deren Auszahlung erst nach mehreren Tagen erfolgt. Wer dennoch das Geld umgehend benötigt, kann die Option zur Schnellauszahlung hinzubuchen – gegen eine hohe Gebühr, die zusätzlich zu den Effektivzinsen zu zahlen ist.

Eigentlich sollte der Effektivzins rechtlich betrachtet alle Gebühren enthalten, die der Kreditnehmer zu zahlen hat. Die Minikreditanbieter in Deutschland weisen die Expressgebühren jedoch separat aus und nicht schon im Effektivzins. Die tatsächlichen Kosten der unterschiedlichen Anbieter miteinander zu vergleichen, fällt dadurch sehr schwer. Daher haben wir ermittelt, wie hoch der Effektivzins inklusive Expressgebühr ausfallen müsste. Die folgende Grafik zeigt ihnen, bei welchen schwindelerregenden Effektivzinsen man damit landet.

Ist die Expressgebühr also notwendig, wenn sie doch so hoch ausfällt? Der teuerste Anbieter im Vergleich der resultierenden effektiven Jahreszinsen, Ferratum, schreibt auf seiner Website:

„Falls du dich nicht für den XpressService entschiedest, erhältst du das Geld erst nach spätestens 15 Tagen.“

Eine ganz schön lange Zeit, wenn man bedenkt, dass man mit dem Geld doch kurzfristige Liquiditätsengpässe überbrücken oder ungeplante Ausgaben finanzieren will. Fakt ist, dass in der heutigen Zeit mit ihren technischen Möglichkeiten kein Kreditinstut 15 Tage benötigt, um einen Konsumentenkredit auszahlen. Anders sieht es hingegen beispielsweise bei eine Baufinanzierung aus, aber das ist ja hier nicht der Fall. Zumal Ferratum modern aufgestellt ist und auch eine Online-Identifikation oder das VideoIdent angeboten werden. Anbieter von einfachen Ratenkrediten schaffen mit diesen technsichen Möglickeiten eine Auszahlung innerhalb 72 Stunden!

Wenn die Minikreditanbieter von solch angeblich langen Bearbeitungszeiten sprechen und daher auf die Expressoption drängen, kann hier mit bestem Gewissen von reiner Abzocke gesprochen werden.

Wird das Geld schnell benötigt, werden satte 29 bis 379 Euro fällig. Zusammen mit den normalen Effektivzinsen kommen solch horrende Kosten zusammen, wie in der obigen Grafik aufgezeigt. Hier sehen Sie beispielgebend die aktuellen Konditionen für den XpressService von Ferratum.

| Kreditbetrag | Beschleunigungsgebühr |

|---|---|

| 50 – 75 € | 29 € |

| 76 – 99 € | 39 € |

| 100 – 149 € | 49 € |

| 150 – 199 € | 69 € |

| 200 – 299 € | 89 € |

| 300 – 499 € | 139 € |

| 500 – 699 € | 179 € |

| 700 – 999 € | 199 € |

| 1.000 – 1.199 € | 259 € |

| 1.200 – 1.500 € | 299 € |

| 1.105 – 1.699 € | 349 € |

| 1.700 – 2.000 € | 379 € |

| Quelle: ferratum.de, Stand 23.07.2020 | |

Wenn Zinsen nicht alles sind – Nacktbilder in China

Das Kreditsystem treibt mitunter unglaubliche Blüten. Jüngst forderte sogar das kommunistische Sprachrohr im Land der Mitte namens „Volkszeitung“ ein staatliches Eingreifen zum Schutz speziell weiblicher Kreditnehmer, so die Frankfurter Allgemeine Zeitung. Der Stern zitiert „Beijing Youth Daily“ als offizielles Sprachrohr der Jugend mit derselben Forderung. Ebenso die New York Times.

Hintergrund sind chinesische Peer-2-Peer Plattformen, die Kreditnehmer und Investoren zusammenbringen, wie beispielsweise der Marktführer Jiedaibao. Hier werden schnell und einfach Gelder von A nach B geschoben, die Anmeldung ist denkbar einfach.

In China ist es ein weitverbreitetes Phänomen, sich über solche Kanäle Geld zu besorgen und dabei Zinsen von bis zu 30 Prozent zu bezahlen – pro Woche. Es versteht sich sehr leicht, dass die Schuldenfalle hier aufklafft. Die Kreditforderungen wachsen rasant und ein neuer Kredit muss her, um dem Schuldenberg beizukommen.

Junge chinesische Frauen werden geködert, indem man ihnen vorschlägt, Nacktbilder von sich einzuschicken, auf denen sie ihre ID in die Kamera halten. Zusätzlich werden Daten zum privaten Umfeld eingefordert. So bekämen sie zwei bis fünf Mal höhere Kreditbeträge.

Natürlich hat diese Praxis einen enormen Haken: Geraten die Frauen in Zahlungsschwierigkeiten, drohen die Geldgeber damit, Eltern und Freunde nicht nur zu informieren, sondern ihnen die peinlichen Bilder zukommen zu lassen.

Sollte auch das nicht fruchten, so die Kredithaie, werde man die Bilder offen ins Netz stellen. Um wie viel schlimmer das für eine junge Frau in einem so sehr auf Würde und Ehre bedachten Kulturkreis sein muss, lässt sich kaum erahnen.

Andere Kredithaie gehen noch einen Schritt weiter und fordern unverhohlen sexuelle Gegenleistungen, damit die Fälligkeit der nächsten Kreditrate verschoben wird.

Die Plattformen ziehen sich als reine Vermittler aus der Verantwortung. Es sei schließlich nicht ihre Sache, was die Kreditparteien miteinander vereinbaren. Sie stellen lediglich die technische Schnittstelle zur Verfügung.

Und dennoch, die New York Times spricht bei diesen anfänglichen Minikrediten und dem späteren „naked holding“ von einem offenen Geheimnis, gerade auch unter den chinesischen Studentinnen.

Wann sind Minikredite sinnvoll?

Zur Beantwortung der Frage, wann Minikredite sinnvoll sind, muss differneztiert werden. In Regionen wie die USA, wo Arbeitnehmer nicht den gleichen Schutz in puncto pünktliche Gehaltszahlung genießen wie in Deutschland, kann ein Payday Loan ein hilfreiches und sehr wichtiges Angebot sein, um die Zeit bis zum nächsten Gehaltseingang zu überbücken. Sicher ist dieses Problem auch für einige deutsche Arbeitnehmer ein Problem, allerdings nicht im gleichen Maße.

Wer hingegen denkt, mit einem Minikredit schnell mal den nächsten Urlaub zu finanzieren, sollte gründlich darüber nachdenken. Dafür ist dieses Produkt ursprünglich nicht gedacht, weshalb es hier günstigere Alternativen auf dem Markt gibt. In diesem Fall sollte zu einfachen Privatkrediten zurückgegriffen werden. Wer nur einen geringen Kreditbetrag benötigt, dem empfehlen sich sogenannte Kleinkredite.

Die Minikredite können auch dann verwendet werden, wenn ungeplante Ausgaben auf Sie zukommen, wie die klassische Autoreparatur oder defekte Waschmaschine. Warum werden dann also überhaupt noch Minikredite benötigt? Weil es für einige tatsächlich der einzige Ausweg ist oder zumindest zu sein scheint. Die hier genannten Anbieter sind möglicherweise die einzigen, die noch einen Kredit genehmigen, auch wenn die Schufa eventuell nicht so optimal ausfällt. Immerhin verlangen sie einen vergleichsweise hohen Kredit, mit dem die Anbieter auch solche Risiken abdecken können.

Für wen Minikredite als vermeintlich leztzte Option infrage kommen, sollte unser Fazit beachten. Wer den Kredit verantwortungsbewusst zurückzahlen kann, für den können selbst Minikredite sinnvoll sein.

Fazit: Drum prüfe, wer sich kurzfristig bindet

Minikredite sind ein heißes Eisen. So mancher Anbieter und noch mehr Verbraucher haben sich bereits die Finger am schnellen Geld verbrannt. Die Folgen sind international spürbar. Etwa, dass für den britischen Markt eine drastische „Ausdünnung“ prognostiziert wird.

Gleich welcher Weg eingeschlagen wird, ob nun Minikredit, Dispo, Rahmenkredit oder ein Privatkredit zur Umschuldung: Stets vorher rechnen, vergleichen und genau überlegen, ob ein solcher Schritt finanziell tragbar ist. Denn der Grat zwischen Schulden und Überschuldung wird auf Dauer immer dünner.

In Deutschland sorgen die BaFin, die Verbraucherschützer und die gesetzlichen Regelungen dafür, dass alles im Rahmen bleibt. Oder bleiben sollte, wie unsere Markterhebung zeigt. DDas Beispiel Xpresscredit von Ferratum wird hoffentlich bald der Vergangenheit angehören, so dass wir auch im Bereich der Minikredite einen fairen Markt vorfinden. Einige Angebote wurden tatsächlich schon wieder vom Markt genommen, wie der Geldnotruf der Fidorbank.

Sollte das nicht geschehen, darf durchaus über staatlich verordnete Verschärfungen in diesem Bereich nachgedacht werden. Denn es betrifft leider die Menschen, die wenig haben, die eher zu den Schwächeren der Gesellschaft zählen und deren Alltag schon Kampf genug ist. Geldgeier, die sich an deren Hilflosigkeit und manchmal auch Unwissenheit und Verzweiflung laben, brauchen wir sicherlich nicht.

Unsere Empfehlung für Kreditnehmer

Der finanzielle Engpass ist da und es muss schnell Geld her. Lassen Sie sich aber durch eine angespannte Situation nicht aus der Ruhe bringen. Nehmen Sie die Rolle eines Dritten ein und betrachten Sie Ihre Situation aus der Helikopterperspektive.

Sind Sie 100 Prozent sicher, dass Sie den Minikredit mit dem nächsten Gehalt bezahlen können? Wenn dem so ist, haben Sie nach der Ablösung des Kredits noch ausreichend Geld, um bis zum übernächsten Gehaltseingang wirtschaften zu können?

Sollten Sie sich nicht absolut sicher sein, empfehlen wir dringend, den vielleicht nicht immer einfachen Gang ins eigene Umfeld. Denn platzt der Minikredit, droht dieses Szenario ohnehin, nur dass Sie dann deutlich mehr Geld organisieren müssen.

Auflaufende Zahlungserinnerungen und Mahngebühren treiben den effektiven Jahreszins in astronomische Höhen. Dieses Risiko wollen Sie nicht eingehen.

Bauen Sie auf das Verständnis Ihrer Freunde und der Familie. Im Gegensatz zu professionellen Geldverleihern verzeihen sie Ihnen auch, wenn Sie zwei oder drei Geldeingänge brauchen, um die Schulden zurückzuzahlen.

Privatkredit

Autor und Redaktion: Marc Opitz

Co-Autor: André Maßmann, Tina Reisewitz