Kredite für Selbstständige im Vergleich 07/2026

Selbstständige haben es oft schwer bei der Kreditsuche. In diesem Vergleich können Selbstständige daher Kredite sowohl für gewerbliche als auch private Zwecke finden. Der Kreditvergleich enthält außerdem einige Unternehemnskredite für geschäftliche Zwecke.

Verschärfte Vorgaben bei der Kreditvergabe aufgrund der Coronakrise erschweren aktuell die Suche nach einem passenden Kredit. Daher unser Tipp:

Benötigen Sie Geld und haben eine Lebensversicherung, brauchen Sie diese nicht zu kündigen. Die Police kann stattdessen auch beliehen werden. Mehr Infos dazu finden Sie in unserem Vergleich für Policendarlehen.

- 50.525,90 €

- Gesamtbetrag

- 1.403,50 €

- monatliche Rate

- 0,68% bis 9,19%

- Sollzins p.a.

- 0,68% bis 9,19%

- Effektivzins p.a.

- 52.148,09 €

- Gesamtbetrag

- 1.448,56 €

- monatliche Rate

- 2,75% bis 15,49%

- Sollzins p.a.

- 2,79% bis 15,99%

- Effektivzins p.a.

- 52.258,96 €

- Gesamtbetrag

- 1.451,64 €

- monatliche Rate

- 2,89% bis 16,20%

- Sollzins p.a.

- 2,89% bis 19,45%

- Effektivzins p.a.

- 54.620,95 €

- Gesamtbetrag

- 1.517,25 €

- monatliche Rate

- 5,83% bis 9,56%

- Sollzins p.a.

- 5,99% bis 9,99%

- Effektivzins p.a.

- 59.262,69 €

- Gesamtbetrag

- 1.646,19 €

- monatliche Rate

- 11,39% bis 21,60%

- Sollzins p.a.

- 12,00% bis 23,88%

- Effektivzins p.a.

Stand der Daten: 27.07.2026

Inhaltsverzeichnis

Aktuelle Lage bei Krediten für Unternehmen

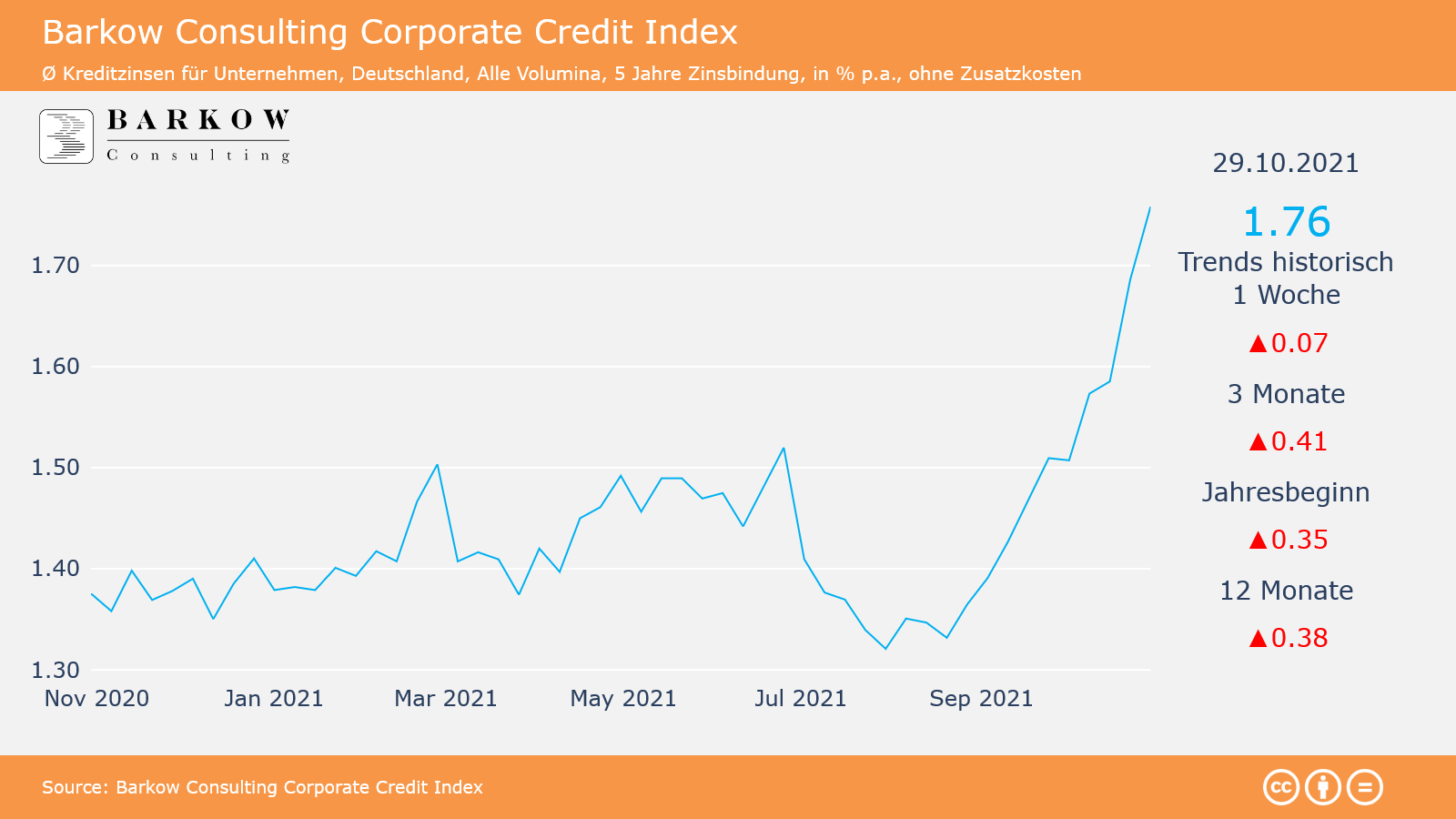

Zinsentwicklung des Barkow Consulting Corporate Credit Index

Der exklusiv von Barkow Consulting gestaltete Kreditkostenindex für Unternehmen (Corporate Credit Index) zeigt, wie sich die Kreditzinsen für Neukredite mit fünfjähriger Zinsbindung über alle Volumina hinweg für deutsche Unternehmen entwickeln.

Die folgende Infografik dazu stellt die Entwicklung für den Zeitraum November 2020 bis November 2021 dar. Innerhalb dieses Zeitraums kam es immer wieder zu Zinsschwankungen, allerdings ist ein gewisser Trend zu erkennen. Bezogen auf die letzten drei Monate zeigte die Entwicklung laut Barkow Consulting zuletzt einen deutlichen Anstieg der Kreditzinsen für Unternehmen an (Stand: +0,41 Prozent auf 29. Oktober 2021: 1,76 Prozent)- alleine im letzten Monat stiegen die Zinsen um 0,07 Prozentpunte. Aktuell sind weiter steigende Zinsen möglich. Die Kreditkosten für deutsche Unternehmen sind auf einem 3-Jahres-hoch.

Mehr Kredite für Unternehmen und Selbstständige

Insgesamt sind die Zinsen aber weiter niedrig – das wird auch von anderer Seite gefördert. Die EZB versucht seit einiger Zeit, die Kreditvergabe zu steigern. Dafür versorgt sie die Geschäftsbanken mit Liquidität im Überfluss.

Die Banken können seit Ende 2013 bis heute einen positiven Trend bei der Entwicklung der Kreditvergabe an inländische Unternehmen und Selbständige verzeichnen. Die niedrigen Zinsen machen vor allem langfristige Kredite attraktiv.

Außerdem: Seit Ende 2015 sind durchweg gelockerte Kreditstandards zu beachten, weshalb es den Unternehmen und Selbständigen leichter fällt, Kredite zu erhalten. Niedrige Zinsen und erleichterte Bedingungen sorgen für eine entsprechend hohe Nachfrage nach Unternehmenskrediten.

Dennoch tun sich viele Banken weiterhin schwer, Kredite an Unternehmen und Selbstständige zu vergeben. Viele Geldhäuser leiden aufgrund des Wettbewerbs untereinander unter starkem Margendruck. Darüber hinaus vermelden die Kreditinstitute seit 2014 sinkende Margen, insbesondere als direkte Folge der Niedrigzinspolitik. Nachdem das vierte Quartal 2017 den Bankern Mut machte und positive Werte für 2018 erhoffen lies, ist das Ergebnis nun enttäuschend. Mit einem Wert von -12,50 sind die Banken aktuell weit entfernt von attraktiven Margen.

Unternehmer und Selbstständige sehen sich zudem zunehmend nach alternativen Finanzierungsformen um. Auch wenn die eigene Hausbank einen Kredit verweigert, bedeutet das noch lange nicht, dass Sie als Unternehmer oder Selbstständiger keinen Kredit erhalten können. Dafür sind die Möglichkeiten auf dem Kreditmarkt für Selbstständige und Freiberufler mittlerweile zu groß und vielfältig.

Kredite für Selbstständige und Freiberufler

Gerade als Selbstständiger besteht immer wieder Finanzierungsbedarf – sei es für private oder geschäftliche Zwecke. Allerdings sind Kredite für Selbstständige und Freiberufler nicht bei allen Banken in unserem Kreditvergleich erhältlich. Deshalb stellen wir an dieser Stelle nur Kreditanbieter vor, die sich explizit an die entsprechende Zielgruppen richten.

Für Unternehmer: Leichter an frisches Geld kommen

Es ist nicht immer einfach, die Hausbank(en) von einer Finanzierungsabsicht oder einer Investition zu überzeugen. Lendico öffnet dafür eine neue Tür:

Die Peer-2-Peer Plattform ermöglicht es Unternehmern, ihr Vorhaben auch durch private Investoren finanzieren zu lassen. Das funktioniert sehr einfach:

Analog zum Bankkredit macht der Unternehmer die notwendigen Angaben. Die Mitarbeiter von Lendico formulieren daraus eine Projektbeschreibung, die den privaten Geldanlegern online zur Verfügung gestellt wird. Die können dann zu einem definierten Zins ihr Geld beim Unternehmer anlegen.

Sollten die addierten Anlagesummen durch die Privatleute nicht ausreichen, um das Finanzierungsvorhaben umzusetzen, springt in aller Regel Lendico selbst ein und gibt den Fehlbetrag dazu.

Im Ergebnis bedeutet das für den Unternehmer eine wesentlich höhere Wahrscheinlichkeit, seine Vorhaben in die Tat umzusetzen. Durch das X-fach geteilte Risiko auf Investorenseite hält sich auch der Zinsaufschlag in Grenzen.

So ist am Ende diese Form des Unternehmerkredits vielleicht ein wenig teurer als bei der Hausbank. Gleichzeitig ist die Erfolgschance aber wesentlich größer und die Verhandlungen gestalten sich nicht so schwierig.

Interessante Fragen zu Krediten für Selbstständige und Freiberufler

Worauf achten bei einem Kredit für Selbständige?

Wer einen Kredit für Selbständige oder Freiberufler beantragen will, sollte auf jeden Fall die Bedingungen für die Kreditgewährung bei jeder Bank präzise durchlesen. So gibt es Banken, deren Angebote sich ausschließlich an Freiberufler richten, bzw. Banken, bei denen Jahresabschlüsse der letzten Geschäftsjahre eingereicht werden müssen.

Wieder andere Banken setzen einen bestimmten Mindestgehaltseingang (pro Jahr) als Kriterium an. Verdienen Sie als Selbstständiger oder Freiberufler weniger, bekommen Sie den Kredit nicht.

Wieso sind die Zinsen für Selbstständige im Durchschnitt höher?

Wer die Zinsen für Privatkredite mit denen von Darlehen für Selbstständige vergleicht, wird schnell feststellen, dass die Zinsen meist deutlich höher sind. Das hängt mit der – oftmals in der Praxis nicht plausiblen – Risikoeinschätzung seitens der Banken zu tun. Selbstständige und Freiberufler werden hinsichtlich eines Zahlungsausfalls grundsätzlich riskanter eingestuft als gleich viel verdienende Angestellte.

Wie prüfen Banken die Kreditwürdigkeit?

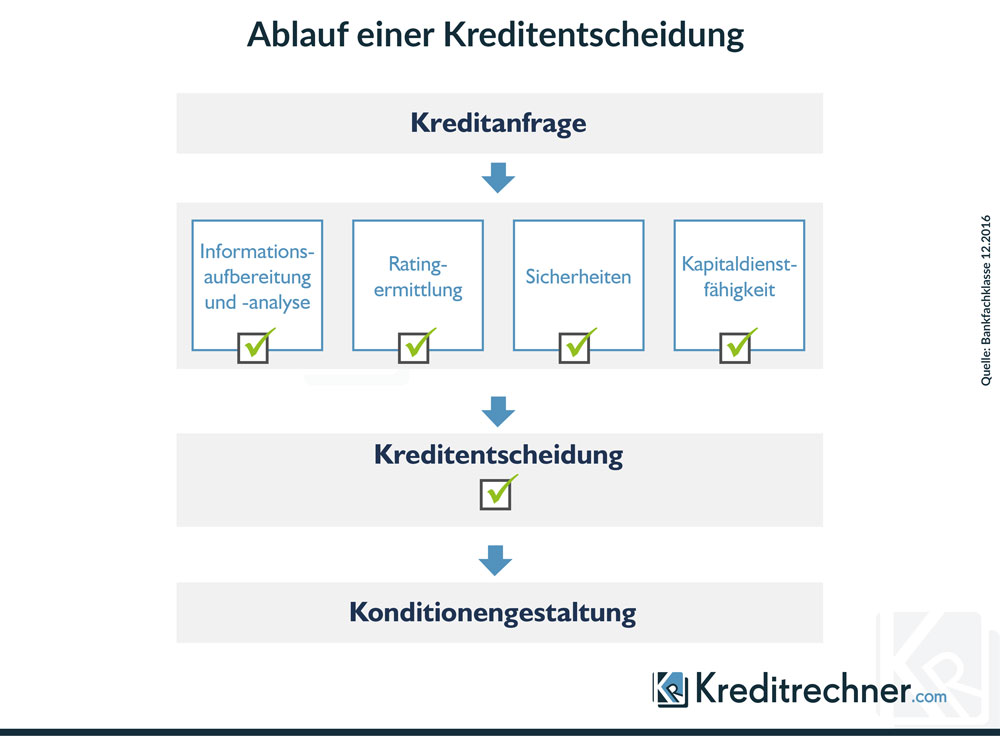

Bei Selbstständigen und Unternehmen ist der Prozess der Kreditwürdigkeitsprüfung seitens der Bank etwas aufwändiger als bei Privatkunden. In folgende Punkte untergliedert sich ein typischer Kreditentscheidungsprozess (wir orientieren uns dabei an einem Artikel der Bankfachklasse 12/201):

- Aufbereitung und Analyse der vom Antragsteller erhaltenen Informationen

- Ermittlung eines Ratings für den Kunden

- Prüfung eventuell geforderter Sicherheiten

- Ermittlung der Kapitaldienstfähigkeit, also der Fähigkeit, Zinsen und Tilgung zu zahlen

Anhand von Kundeninformationen, Rating, Werthaltigkeit der Sicherheiten und Kapitaldienstfähigkeit wird eine (positive oder negative) Kreditentscheidung gefällt. Bei einer positiven Kreditentscheidung erfolgt die Ausgestaltung der Konditionen.

Den Ablauf des ganzen Prozesses gibt unsere nachfolgende Infografik noch einmal zusammengefasst wieder:

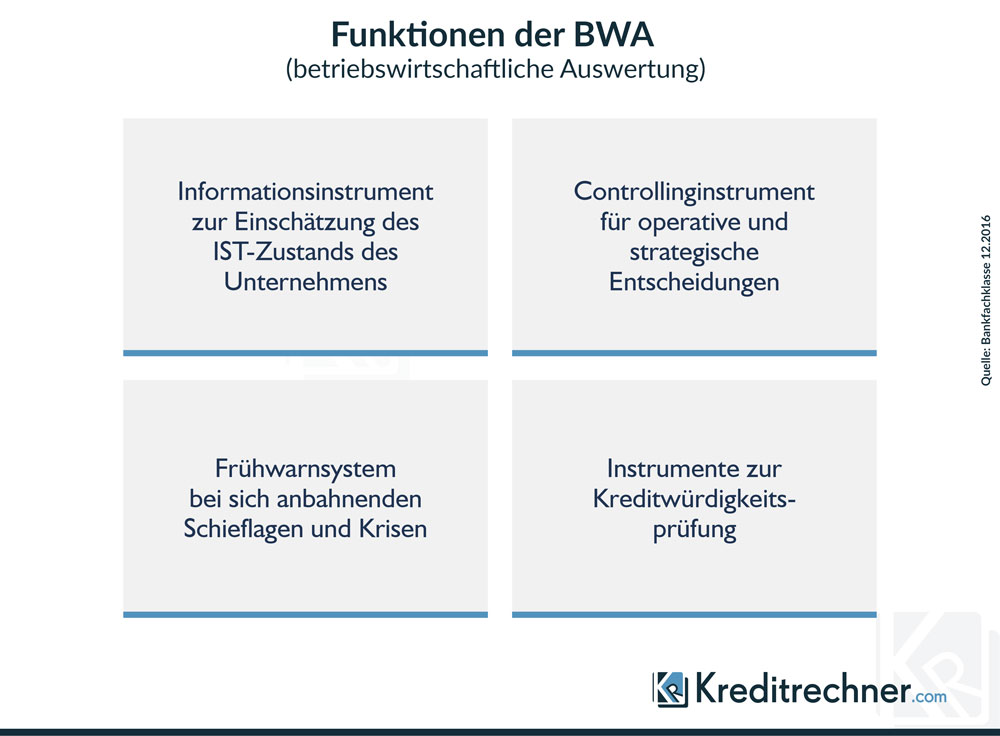

Warum muss ich eine BWA einreichen?

Sowohl für Selbstständige und Unternehmen als auch für Banken ist die so genannte Betriebswirtschaftliche Auswertung (BWA) eine wichtige Informationsquelle. Die BWA wird vom Steuerberater in der Regel monatlich erstellt und bei Einsatz eigener Buchhalter von diesen auf Abruf bereitgestellt.

Ersteren erlaubt sie die Einschätzung der aktuellen Situation des Unternehmens, dient als Kontrollinstrument für Entscheidungen operativer oder strategischer Art, aber auch als Frühwarnsystem, indem Sie Erlöse und Kosten dem Vorjahreszeitraum sowie Vorjahresmonat gegenüberstellt.

Für Banken ist die BWA ein hervorragendes Instrument zur Prüfung der Kreditwürdigkeit des Unternehmers oder Unternehmens. Da sie Kennzahlen wie Erlöse, Kosten und verschiedene Deckungsbeiträge beinhaltet, erlaubt sie eine schnelle Entscheidung darüber, ob die Belastung aus Zins- und Tilgungsleistungen für den Unternehmer oder das Unternehmen tragbar ist.

Ist eine Restschuldversicherung sinnvoll?

Da gerade bei Selbstständigen und Freiberuflern oftmals kein monatlicher Gehaltseingang in gleicher Höhe zu erwarten ist und die Geschäftslage in Abhängigkeit von externen Faktoren wie etwa der Konjunktur schwanken kann, lohnt es sich aus unserer Sicht gegebenenfalls, eine Restschuldversicherung bei höheren Kreditsummen abzuschließen. Allerdings empfiehlt es sich, vorab die Kosten für die Restschuldversicherung zu berechnen und die Vertragsbedingungen genau zu checken.

Für was lässt sich ein Kredit für Selbstständige verwenden?

Viele Kredite für Selbstständige sind nicht an einen bestimmten Verwendungszweck gebunden. Das hat den Vorteil, dass sich das Geld flexibel verwenden lässt. Allerdings sind gebundene Kredite meist etwas günstiger.

Da Banken ihre Kredite für Selbstständige in der Regel mit höheren Auflagen versehen, empfehlen wir, sich hinsichtlich der Anfrage nicht auf ein Kreditinstitut zu beschränken. Anfragen bei allen Banken auf dieser Seite sind selbstverständlich kostenfrei.

Welche Gründe sprechen für Kreditmarktplätze?

Neben Banken haben wir auch Kreditmarktplätze in unserem Vergleich, die Kredite für kleine und mittelständische Unternehmen anbieten. Für die Nutzung solcher Kreditmarktplätze sprechen laut dem Marktplatz Creditshelf die folgenden drei Gründe:

- Die Abhängigkeit von der Hausbank wird reduziert

- Das Unternehmen bekommt schnelleren Zugang zu kurzfristigem Fremdkapital

- Das Finanzierungsrisiko wird diversifiziert

Finanzierungs-Alternativen

Kreditvermittler als Alternative zur Bank?

Wer als Selbstständiger keinen Kredit von seiner Bank bekommt, kann auch die Anfrage bei einem Kreditvermittler in Erwägung ziehen. Leider tummeln sich in diesem Segment einige schwarze Schafe. Woran man einen seriösen Kreditvermittler erkennt und zu welchen Konditionen diese Kredite anbieten, zeigt unser Vergleich auf der folgenden Seite:

Surftipp: Seriöse Kreditvermittler im Vergleich

Crowdlending als Alternative zur Bank?

Crowdlending setzt sich aus den Begriffen „Crowd“ für „Gruppe“ und „Lending“ für „(Kredit)Leihe“ zusammen. Darunter zu verstehen ist eine Form der Finanzierung als Alternative zum Bankkredit, bei der eine Gruppe von Investoren ein privates oder gewerbliches Projekt finanziert. Der Bonität des Kreditinteressenten wird zwar vorab geprüft, der Schufa-Score ist aber nicht unmittelbar ausschlaggebend für eine Kreditzu- oder -absage. Stattdessen kommt es darauf an, wie gut der Kreditinteressent die Investoren von sich und seinem Vorhaben überzeugen kann.

Aus diesem Grund erfreut sich Crwodlending immer stärker wachsender Beliebtheit für die Unternehmensfinanzierung. Darüber hinaus haben Selbstständige i.d.R. mit Crowdlending bessere Chancen auf einen Kredit, als bei einer Bank.