P2P-Kredite (Peer-to-Peer-Kredite) im Vergleich 07/2026

P2P-Kredite (auch Peer-to-Peer-Kredite oder Kredite von Privat) sind Kredite, die nicht von einer Bank vergeben werden. Stattdessen kommt das Geld von privaten und gewerblichen Investoren. Das hat den Vorteil, dass die Bestimmungen für eine Kreditvergabe weniger streng sind, wodurch sich die Chancen auf eine Zusage erhöhen.

Verschärfte Vorgaben bei der Kreditvergabe aufgrund der Coronakrise erschweren aktuell die Suche nach einem passenden Kredit. Daher unser Tipp:

Benötigen Sie Geld und haben eine Lebensversicherung, brauchen Sie diese nicht zu kündigen. Die Police kann stattdessen auch beliehen werden. Mehr Infos dazu finden Sie in unserem Vergleich für Policendarlehen.

- 10.508,78 €

- Gesamtbetrag

- 175,15 €

- monatliche Rate

- 1,97% bis 4,71%

- Sollzins p.a.

- 1,99% bis 5,46%

- Effektivzins p.a.

- 11.284,30 €

- Gesamtbetrag

- 188,07 €

- monatliche Rate

- 4,86% bis 8,99%

- Sollzins p.a.

- 4,99% bis 19,99%

- Effektivzins p.a.

Stand der Daten: 05.07.2026

Inhaltsverzeichnis

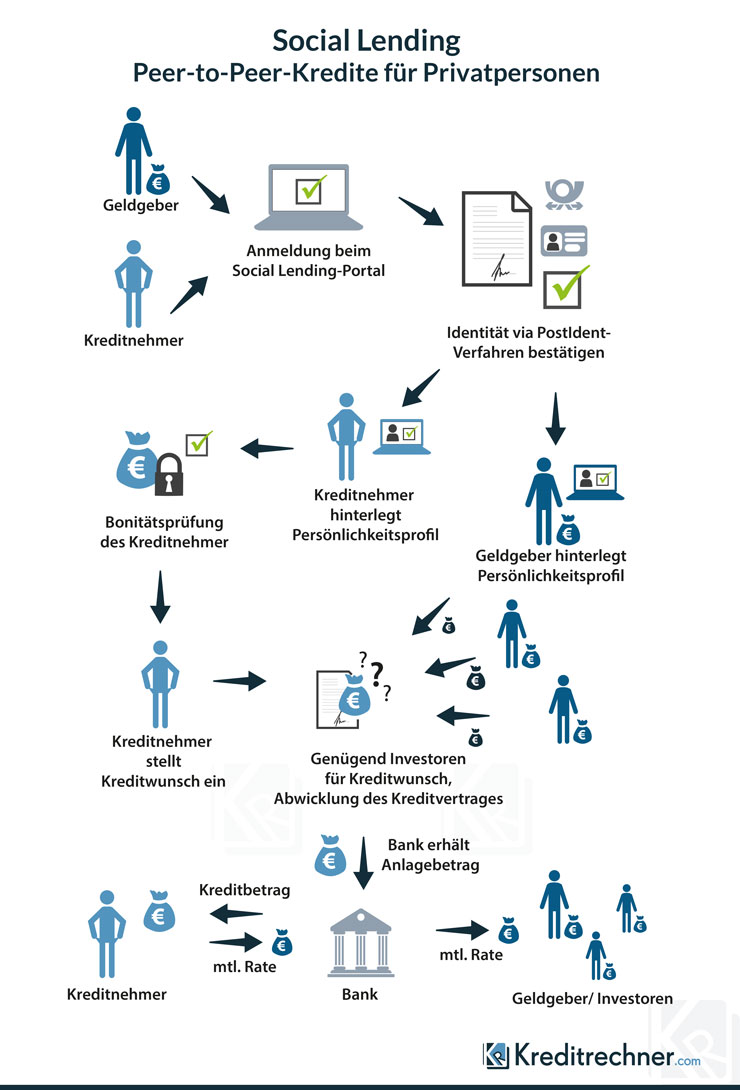

Eine echte Alternative zum klassischen Ratenkredit ist der P2P-Kredit (Peer-to-Peer-Kredit, teils auch Kredit von Privat an Privat). Über Online-Marktplattformen kann der künftige Kreditnehmer Geld von privaten oder gewerblichen Anlegern leihen. Wie funktioniert’s? Der Kreditnehmer stellt sein Projekt vor und bittet um eine Finanzierung. Gefällt dieses Projekt mehreren Anlegern, wird es finanziert. Jene investieren ihr Geld in diesen Kredit und erhalten dafür einen Teil der Kreditzinsen als Rendite. Nachfolgend haben wir eine Liste von P2P-Kredit-Plattformen, die als Vermittler agieren, aufbereitet.

Wie funktioniert ein P2P-Kredit?

Die Vergabe von P2P-Krediten läuft auf allen von uns getesteten Marktplätzen nach demselben Schema ab:

- Auf der einen Seite steht der Kreditnehmer und der sich auf dem Kreditmarktplatz seiner Wahl anmeldet und seinen Kreditwunsch eingibt. Auf der anderen Seite steht der Anleger, der in Kreditprojekte investieren will und sich auch am Kreditmarktplatz anmelden muss.

- Vom Betreiber des Marktplatzes wird die Bonität des Kreditnehmers ermittelt und diesem eine Zinsspanne vorgegeben (je höher der Zins, desto teurer für den Kreditnehmer, desto höher aber auch die Chance, dass sich Geldgeber engagieren).

- Nach der Bonitätsprüfung wird das Kreditprojekt auf dem Marktplatz veröffentlicht, also den Anlegern zugänglich gemacht. Diese entscheiden nun, ob und wie viel sie in das Kreditprojekt investieren.

- Beide Seiten warten nun, bis der Kredit vollständig finanziert wurde und zur Auszahlung kommt.

- Der Kreditnehmer zahlt ab Auszahlung seine monatlichen Raten inkl. Zinsen an den Kreditmarktplatz zurück. Die monatlichen Rückzahlungen an die Anleger werden vom Kreditmarktplatz direkt auf deren Konten überwiesen.

Unser Tipp: investieren Sie immer in mehrere Kreditprojekte und in jedes einzelne nur kleinere Beträge! Wenn Sie zum Beispiel 10.000 EUR in Kredite an Privat investieren wollen, teilen Sie das Geld auf 20 Kreditprojekte zu je 500 EUR auf. Fällt einer der Kredite aus, haben Sie immer noch 95 Prozent ihres Kapitals und die Kreditzinsen der anderen Projekte sorgen dafür, dass Sie nach Ende der Laufzeit immer noch deutlich im Plus sein werden.

Wichtige Fragen

Sind Kredite von Privatpersonen seriös?

Diese Frage tauchte in der Vergangenheit häufig auf. Grundsätzlich können wir für alle von uns getesteten Kreditmarktplätze sagen: ja, sie sind seriös. Das bedeutet aber nicht, dass kein Risiko besteht. Je nach Bonität des Kreditnehmers besteht ein mehr oder weniger großes Risiko von Zahlungsverzögerungen oder –ausfällen. Die Betreiber der Kreditmarktplätze empfehlen daher auch immer, Geld auf mehrere Kreditprojekte zu verteilen.

Für Kreditnehmer macht es keinen Unterschied, ob sie einen Kredit bei der Bank oder über eine P2P-Plattform bei einer Privatperson beantragen. Im Hintergrund agiert immer eine Bank, mit welcher der Kreditvertrag geschlossen wird. Dieser Vertrag wird dann direkt nach Abschluss an den Anleger, also den Geldgeber, abgetreten. Es erfolgt also immer eine Prüfung der Kreditunterlagen durch eine in Deutschland zugelassene Bank.

Was sind die Vorteile eines Kredites von Privat an Privat?

Privatkredite, wie wir sie vorstellen, werden von privaten Anlegern finanziert, d. h. in der Regel nicht von Banken. Das ermöglicht auch Finanzierungen, die eventuell bei Finanzinstituten schwerer erhältlich sind. Hinsichtlich der Zinssätze wirkt sich das aber nur gemäßigt aus – auch auf den Kreditmarktplätzen für Privatkredite sind die Zinsen fair. Weitere Vorteile: Flexible Laufzeiten, unbürokratische Abwicklung und die Registrierung ist kostenlos.

Wie sicher sind P2P-Kredite?

Bei den hier vorgestellten Kreditmarktplätzen handelt es sich um seriöse Angebote. Sicherheit wird entsprechend groß geschrieben. Als Basis für die späteren Kreditzinsen wird meist ein individueller Bonitätswert errechnet, der sich z. B. am Einkommen orientiert. Deshalb sind für einen Antrag beispielsweise Einkommensnachweise nötig.

Wann ist ein P2P-Kredit ausgeschlossen?

Wenn eine wenn Insolvenz, eine eidesstattliche Versicherung, ein Haftbefehl oder eine titulierte Forderung vorliegen, kann bei keinem der uns bekannten Marktplätze ein Kredit von Privat aufgenommen werden. Das gilt auch, wenn Lohn- oder Kontenpfändungen laufen, Kreditkündigungen erfolgt sind, ein Gerichtsvollzug durchgeführt wurde oder ein Inkassoverfahren läuft.

P2P-Kredit ohne Schufa?

Bei dieser Frage müssen wir einige Leser leider enttäuschen: auch bei Kreditmarktplätzen werden natürlich Daten zur Bonität des Kreditnehmers angefragt. Der als Risikoprämie für den Investor anzusehende Kreditzins liegt ja umso höher je schlechter die Bonität des Kreditnehmers ist. Einen Kredit ohne Schufa gibt es also nicht im wörtlichen Sinne. Einen Vorteil haben Kreditmarktplätze aber: sie ermöglichen es Kreditnehmern, einen Kredit aufzunehmen, die aufgrund ihrer mäßigen Bonität bei den meisten Banken schon durchs Raster gefallen wären.

Gibt es Kredite von Privat auch für Arbeitslose?

Theoretisch können auch Arbeitslose einen Kredit von Privat erhalten. Voraussetzung ist, dass deren Bonität gut genug eingeschätzt wird. Bei Kreditmarktplätzen wie Auxmoney kann auch ein vorhandenes Fahrzeug als Sicherheit für den Kredit hinterlegt werden (ähnlich dem Prinzip einer Pfandleihe).

Kann man auch als Selbstständiger oder Freiberufler einen Kredit von Privat beantragen?

Ja. Hier liegt der große Vorteil von Kreditmarktplätzen: im Gegensatz zu vielen Banken bieten sie auch Selbstständigen oder Freiberuflern die Möglichkeit, einen Kredit aufzunehmen.

Welche Gebühren muss der Kreditnehmer zahlen?

Das ist von Anbieter zu Anbieter unterschiedlich. Meist werden die Gebühren für die Vermittlung des Privatkredits aber erst verlangt, wenn die Finanzierung tatsächlich zustande kommt – z. B. in Form eines gewissen Prozentsatzes des Nettokreditbetrags. Wie erwähnt: Die Registrierung ist kostenfrei. Die Höhe des prozentual berechneten Gebührenanteils hängt vielfach vom Kreditbetrag, der Laufzeit sowie dem individuellen Bonitätsprofil ab.

Was lässt sich mit einem P2P-Kredit finanzieren?

Im Grunde alles: Ob Autokredit, neue Küche oder Taucherausrüstung – die Kredite sind praktisch universell einsetzbar. Allerdings muss der Antragssteller seinen Finanzierungswunsch mitunter vorab erklären. Die potentiell möglichen Kreditsummen variieren ebenfalls zwischen den Kreditmarktplätzen. 1.000 Euro gilt aber als Minimum. Für größere Vorhaben wie etwa eine Baufinanzierung sind P2P-Kreditmarktplätze unserer Meinung nach nicht geeignet. Damit stellen sie auch nicht wirklich eine Alternative zum Bankkredit dar, sondern eine Ergänzung.

Für wen eignen sich P2P-Kredite?

Plattformen für P2P-Kredite sprechen vor allem Darlehensnehmer an, die bei ihrer Hausbank oder einer anderen Bank kein Darlehen für ihr Finanzierungsgesuch bekommen – etwa aufgrund negativer Schufa-Einträge oder einer unterdurchschnittlichen Bonität. Sie richten sich aber auch an Darlehensnehmer, die benötigtes Geld nicht von einer Bank leihen wollen. Letzteres ist natürlich in gewisser Hinsicht ein Trugschluss, denn alle P2P-Kreditmarktplätze arbeiten mit Banken zusammen. Zum einen, um gesetzlichen Vorgaben zu genügen, zum anderen, weil nur Banken die Verteilung der Zins- und Tilgungszahlungen des Darlehensnehmers an die Investoren übernehmen darf.

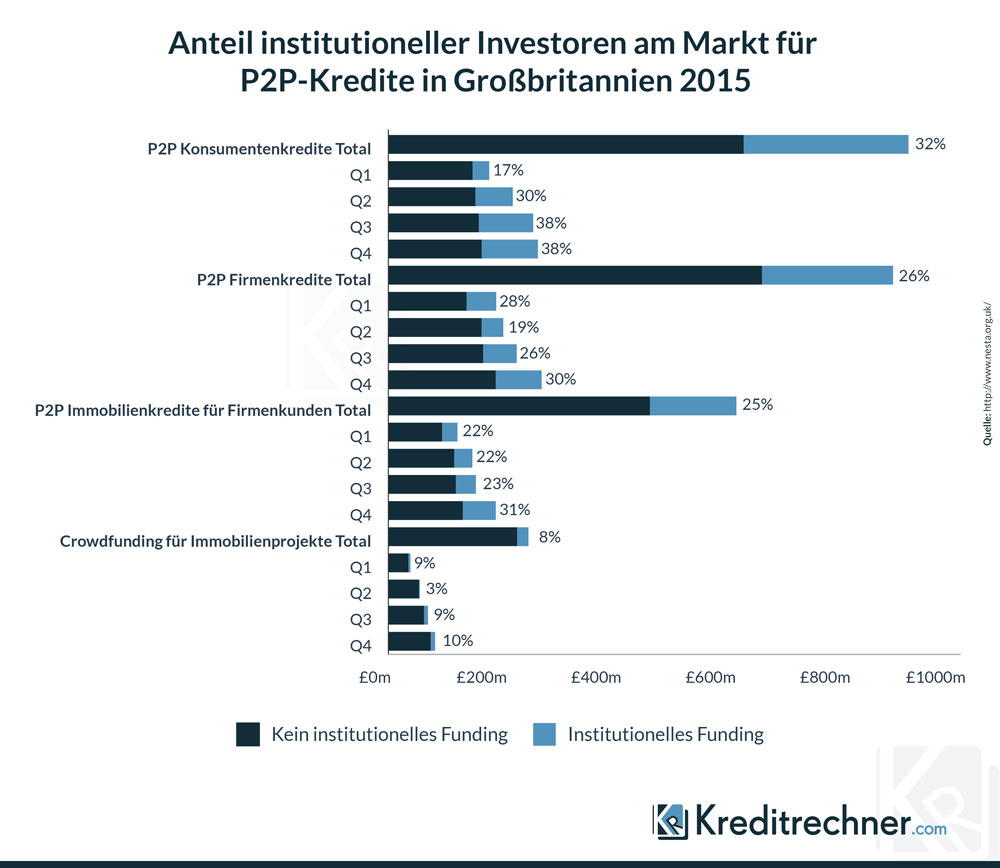

Woher kommt das Geld bei P2P-Krediten?

Jeder Kreditmarktplatz benötigt neben Kreditnehmern auch Geldgeber. In der Praxis sollen das andere Verbraucher sein, die Realität sieht dann doch etwas anders aus: immer mehr institutionelle Investoren legen Geld auf Kreditmarktplätzen an. So stieg Anfang 2016 die ProSiebenSat.1 Media SE mit einem zweistelligen Millionenbetrag bei Auxmoney eingestiegen. In Großbritannien wurden 2015 bereits 32 Prozent des vergebenen Volumens an Privatkrediten in Höhe von insgesamt 909 Mio. britischen Pfund durch institutionelle Investoren finanziert.

Worauf sollten Privatanleger achten?

Wenn Sie Geld auf Kreditmarktplätzen investieren wollen, sollten sie zum einen nur einen kleinen Teil ihres Vermögens in einzelne Projekte investieren. Da jeder Kredit auch ausfallen kann, empfehlen wir, ein Portfolio von mindestens 20 Krediten aufzubauen. Wenn Sie z.B. 5.000 Euro investieren wollen, sollten sie sich an 20 Krediten mit jeweils 250 Euro beteiligen. Damit vermeiden Sie Klumpenrisiken und können den teilweisen oder vollständigen Ausfall einzelner Kredite über die Zinszahlungen der restlichen Darlehen kompensieren.

Fakten zu P2P-Krediten und -Marktplätzen

In USA kommt jeder dritte Konsumentenkredit über eine Kreditplattform

Die USA sind uns in Bezug auf die Nutzung neuer Finanzprodukte und -angebote einige Jahre voraus. Das zeigen aktuelle Zahlen, die von der „Financial Times“ veröffentlicht wurden. Laut diesen Zahlen kam im ersten Halbjahr 2017 jeder dritte an Konsumenten vergebene Kredit über eine P2P-Kreditplattform zustande. Die Entwicklung im Zeitverlauf haben wir in der nachfolgenden Tabelle aufbereitet:

| Jahr | Anteil P2P-Kredite an Konsumentenkrediten in USA |

|---|---|

| 2012 | 4% |

| 2015 | 28% |

| 2017 (1. Halbjahr) | 33% |

| Quelle: Financial Times, Finanz-Szene.de | |

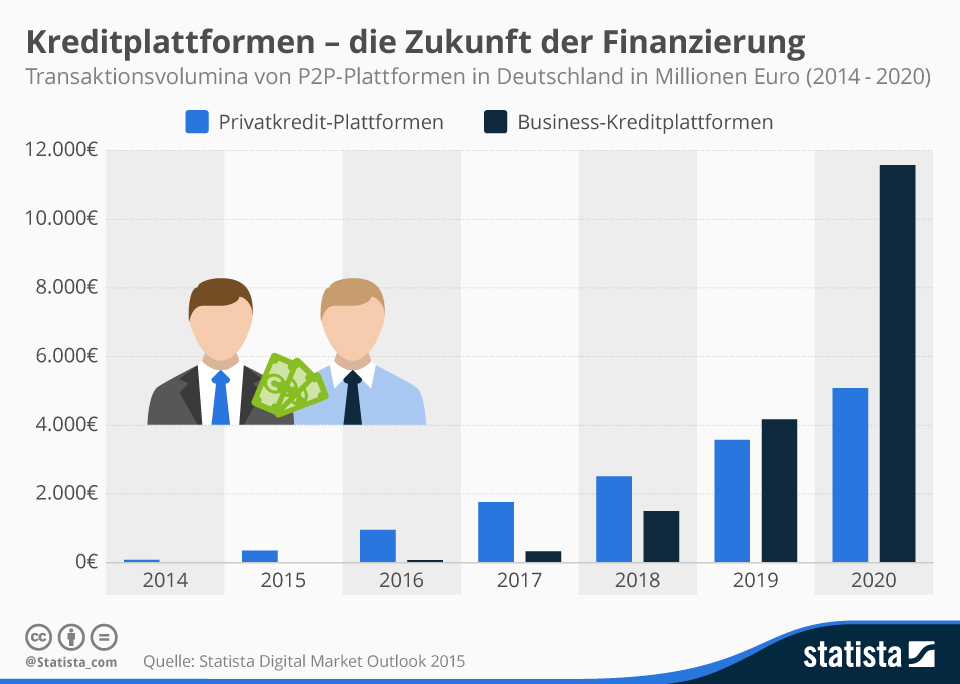

P2P-Kredite für Verbraucher – 52 Prozent Wachstum pro Jahr

Der „Digital Market Outlook“ 2016 des Datendienstleisters Statista zeigt, mit welchem Wachstum bei Plattformen für Kredite von Privat an Privat (so genannte P2P-Kredite) gerechnet werden muss: lag das vermittelte Kreditvolumen von smava, Auxmoney und Funding Circle (vormals Lendico) in 2015 noch bei 337,90 Millionen Euro, wird das Gesamtvolumen aller in Deutschland vermittelten P2P-Kredite nach Schätzungen von Statista 2016 bereits 953 Mio. Euro und 2020 rund 5,1 Milliarden Euro betragen.

Von 2016 bis 2020 entspricht das einem Wachstum von 52 Prozent pro Jahr. Dass diese Zahlen keineswegs zu hoch gegriffen sind, zeigt die europaweite Entwicklung der vergangenen Jahre. Zwischen 2013 und 2015 stieg das Kreditvolumen in Europa (Großbritannien ausgeklammert) von 326 Millionen auf über eine Milliarde Euro und damit um über 75 Prozent pro Jahr.

Dabei sind die Finanzierungswünsche der Verbraucher durchaus bescheiden: Die Kreditsumme eines P2P-Kredits beträgt in Deutschland durchschnittlich 5.997 Euro. 113 Anleger tragen im Schnitt zur Finanzierung bei, pro Anleger werden also gerade einmal gut 50 Euro in den Kredit eingebracht.

P2P-Kredite für Unternehmen – 255 Prozent Wachstum pro Jahr

Im Bereich der P2P-Kredite für Unternehmen wird das Transaktionsvolumen der Anbieter (auf unserem Portal im Vergleich der Kredite für Selbstständige zu finden) wird das Wachstum ähnlich hoch sein. Für 2015 schätzen die Experten von Statista das Volumen im B2B-Bereich auf etwa 16 Millionen Euro.

Für 2016 wird ein Transaktionsvolumen von 72,5 Millionen Euro und für 2020 ein Volumen von sagenhaften 11,6 Milliarden Euro erwartet. Von 2016 bis 2020 entspricht das einem Wachstum von 255 Prozent pro Jahr. Kein Wunder, schließlich haben es Unternehmer und Unternehmen bei Banken schwer, einen Kredit zu erhalten und nutzen im immer größerem Umfang die Plattformen für B2B-Kredite.

Die durchschnittliche Finanzierungssumme für die Projekte deutscher Unternehmer und Unternehmen liegt bei 107.158 Euro. Im Schnitt beteiligen sich 67 Anleger an einer solchen Finanzierung. Das heißt, jeder Anleger trägt mit durchschnittlich knapp 1.600 Euro zur Finanzierung bei – deutlich mehr als bei den P2P-Krediten für Verbraucher.

Eine entsprechend höhere Rendite versprechen sich die Anleger davon. Während mit den P2P-Krediten also vornehmlich kleinere Anschaffungen und die Erfüllung von Wünschen finanziert werden, geht es bei den B2B-Kredite um das große Geschäft.

Entsprechend sollten Kreditnehmer darauf achten, auf welchen Plattformen sie ihr Kreditgesuch platzieren. Anleger sollten sich im Vorfeld Gedanken machen, wie viel sie investieren können und welche Renditechance ihre Investition bieten soll.

Weitere P2P-Plattformen, die sich an Selbstständige und Unternehmen richten, haben wir in einem separaten Kreditvergleich für Selbstständige aufgelistet.

Weitere P2P-Plattformen, die sich an Selbstständige und Unternehmen richten, haben wir in einem separaten Kreditvergleich für Selbstständige aufgelistet.

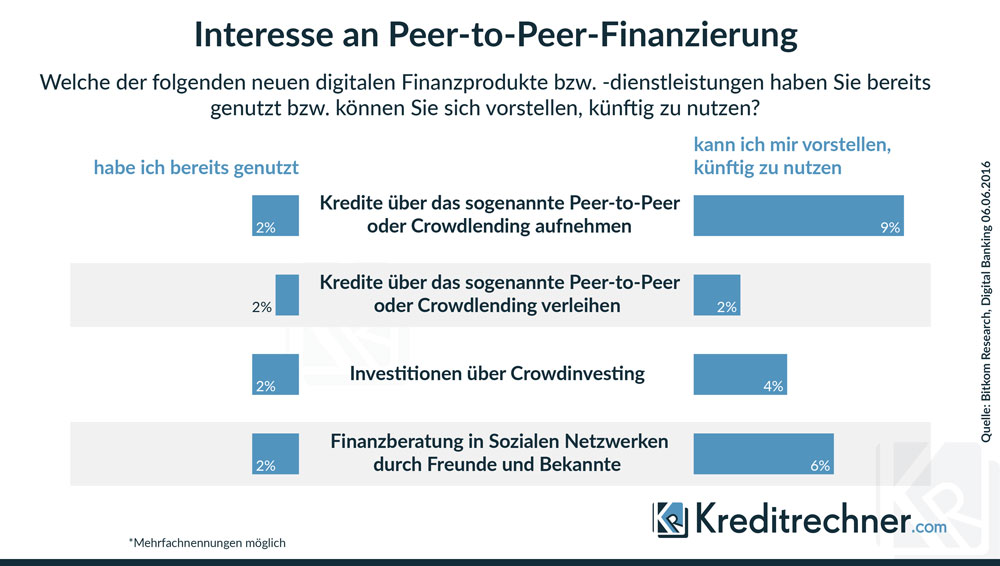

P2P-Kredite FinTech-Produkt mit höchstem Interesse für Verbraucher

Laut der am 06. Juni 2016 von Bitkom Research veröffentlichten Studie „Digital Banking“ haben zwar nur zwei Prozent aller befragten Verbraucher bereits einen Kredit über eine so genannte P2P-Plattform oder über Crowdlending aufgenommen, neun Prozent können sich aber vorstellen, das zukünftig zu machen:

Crowdlending für P2P-Kredite

Im Prinzip verbirgt sich hinter dem Begriff „Crowdlending“ das Gleiche wie hinter „P2P“ – eine Gruppe von privaten Investoren gibt einem Kreditnehmer ein Darlehen und erhält für diese Investition Zinsen von ihm. Jedoch wird im allgemeinen Sprachgebrauch „P2P“ vor allem für die Kreditvergabe an private Kreditnehmer verwendet, wohingegen „Crowdlending“ private und gewerbliche Kreditnehmer anspricht. Diese Finanzierungsform ist also auch perfekt für die Unternehmensfinanzierung und für Selbstständige geeignet.

Surftipp: Zum Ratgeber "Crowdlending" mit Anbietervergleich für private und gewerbliche Kreditnehmer