Umschuldung – teure Kredite umschulden

Wer mehrere Kredite bei verschiedenen Banken zu bedienen hat, läuft schnell Gefahr, den Überblick über die Finanzen zu verlieren und damit in die Überschuldung zu geraten. Um dieses Szenario zu vermeiden, ist eine Umschuldung sinnvoll.

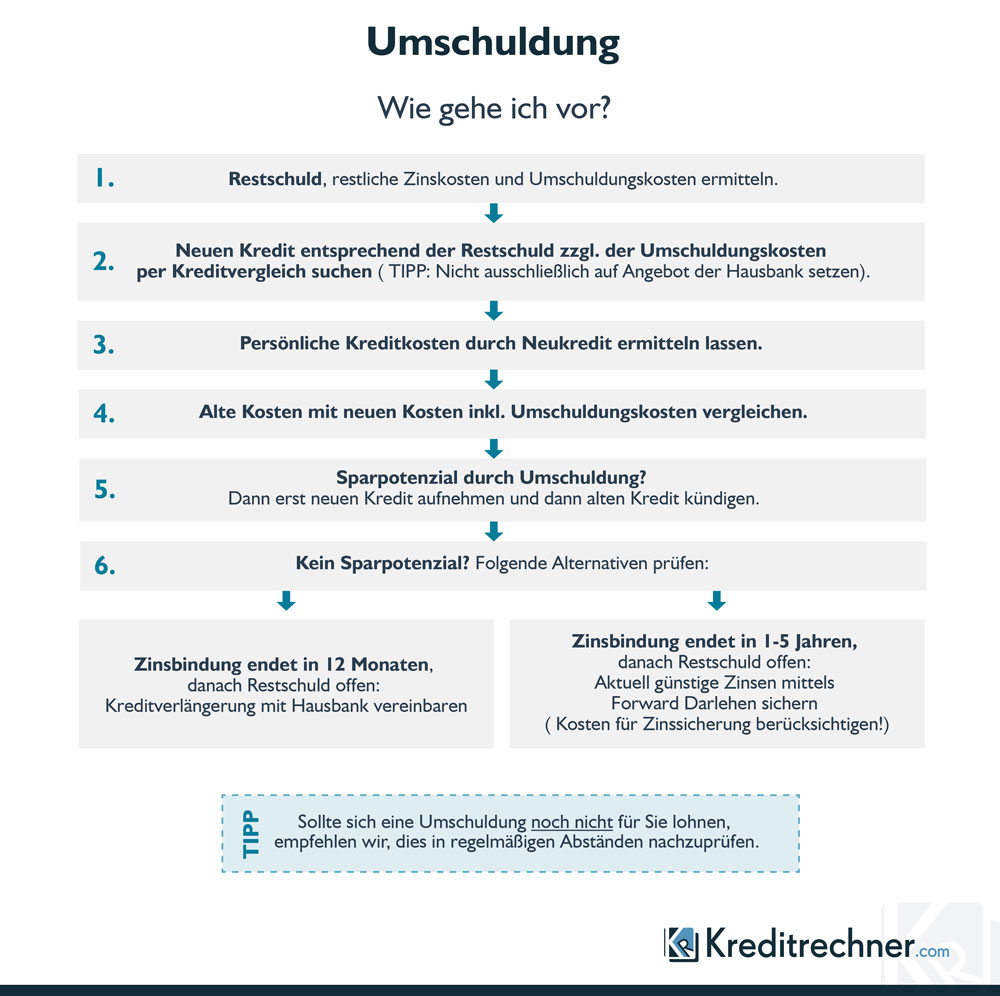

Das Ablösen eines laufenden Kredites sollten Verbraucher in folgenden Schritten durchführen:

- Prüfen, ob für die Ablösung des laufenden Kredites eine Vorfälligkeitsentschädigung zu zahlen ist

- Angebot der kreditgebenden Bank für das neue Darlehen einholen

- Aktuelle Angebote anderer Banken vergleichen (das kann z.B. mit unserem Privatkreditrechner oder unserem Baufinanzierungsrechner erfolgen) oder direkt unseren Umschuldungsrechner benutzen

- Neues Darlehen beantragen und wenn erforderlich, als Verwendungszweck die Ablösung eines bestehenden Darlehens angeben, das erhöht die Wahrscheinlichkeit einer positiven Kreditentscheidung

- Nach Zusage und Auszahlung des neuen Darlehens das alte Darlehen ablösen

Wie läuft eine Umschuldung eines Kredites ab?

Bei einer Umschuldung wird ein neuer Kredit aufgenommen, um den alten Kredit abzulösen. Alle laufenden Verbindlichkeiten werden so zu einer günstigeren Kreditrate zusammengefasst. Ob Ratenkredit bzw. Privatkredit, Hypothekenkredit oder Dispokredit – die Anwendungsbereiche für eine Umschuldung sind sehr vielfältig.

Im Allgemeinen empfiehlt sich folgender Ablauf bei einer Umschuldung:

Vor allem der Umstieg vom teuren Dispokredit zum günstigen Ratenkredit bietet die Möglichkeit, Zinsen zu sparen und in kurzer Zeit von den Schulden wegzukommen.

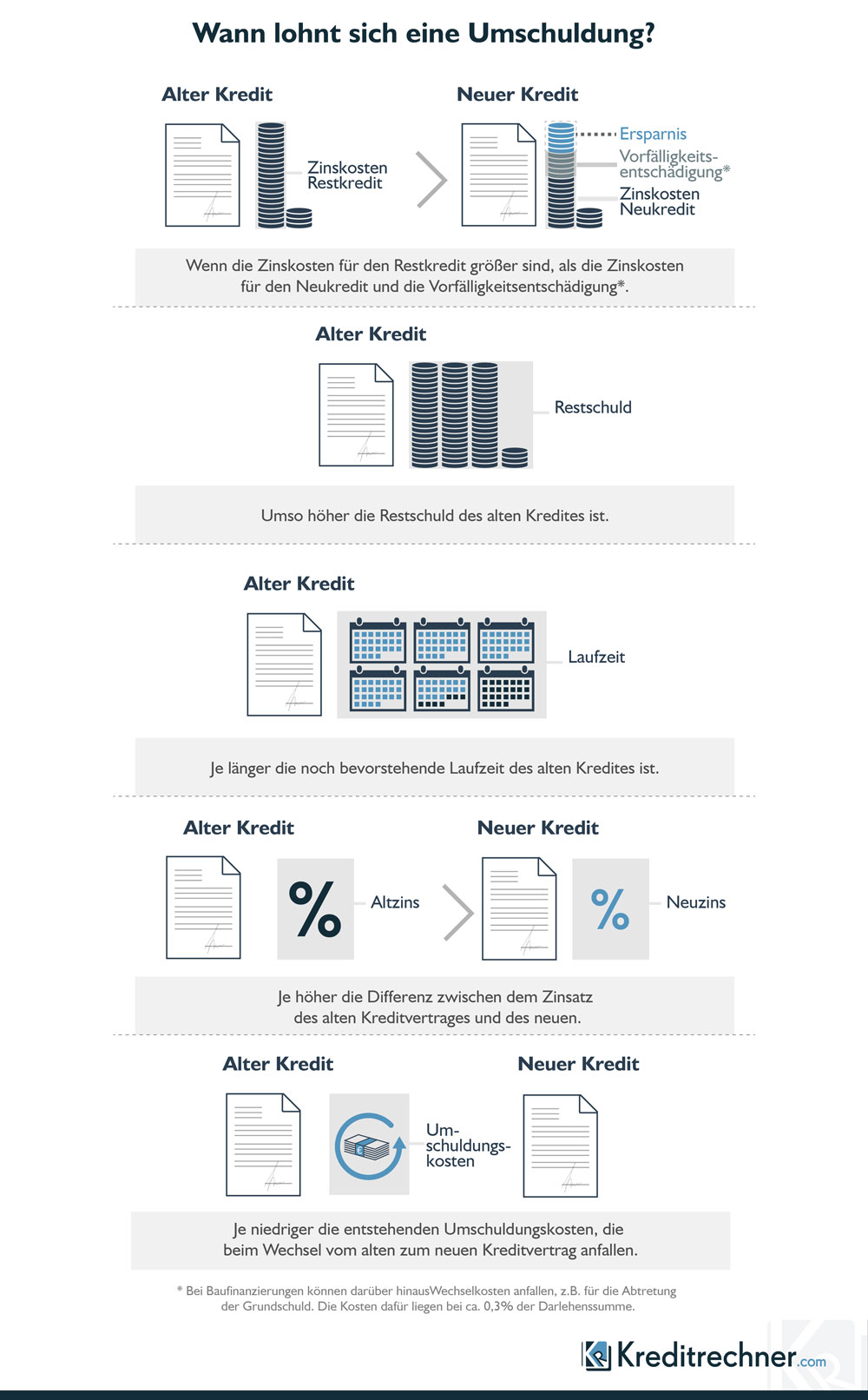

Bevor der Schritt der Umschuldung überhaupt gegangen wird, sollte vorher geprüft werden, ob diese Entscheidung auch wirklich günstiger für Sie ausfällt. Dafür ist eine Übersicht über alle Verbindlichkeiten bei allen Banken grundlegend. Außerdem sollten Sie schauen, ob bei einer Umschuldung Vorfälligkeitsentschädigungen an die bisherigen Banken gezahlt werden müssen.

Umschuldungsrechner

Um herauszufinden, ob es einen preiswerten Kredit für eine Umschuldung für Sie gibt, können Sie den nachfolgenden Umschuldungsrechner anwenden. Er verrät Ihnen kostenfrei und unverbindlich, wie viel Sie durch eine Umschuldung einsparen könnten und schlägt Ihnen gleich passende Umschuldungskredite vor.

Wann ist eine Umschuldung sinnvoll?

Ob eine Umschuldung sinnvoll ist, kann über den Umschuldungsrechner schon gut ermittelt werden. Darüber hinaus sollten allerdings noch ein paar Faustregeln beachtet werden, die in der nachfolgenden Übersicht aufgelistet sind:

Ratenkredit umschulden bzw. ablösen

Eine Beispielrechnung soll das Potenzial einer Umschuldung deutlich machen: Eine Kunde nimmt einen Ratenkredit in Höhe von 22.000 Euro über eine fünfjährige Laufzeit auf und zahlt effektiv 12,58 Prozent Zinsen p.a., monatlich also 488,40 Euro.

Würde der Kreditnehmer diesen Kredit nach zwei Jahren kündigen und über die noch ausstehenden 15.000 Euro einen Kredit für 4,45 Prozent effektiven Jahreszins bei einem neuen Kreditinstitut aufnehmen, müsste er monatlich nur noch 445,87 Euro zahlen und kann er sich am Ende über eine Ersparnis von 1.531,12 Euro freuen.

Dem Rechenbeispiel liegt das DKB Privatdarlehen zugrunde (aktuell andere Zinsen möglich!), welches bonitätsunabhängige Festzinsen für alle Laufzeiten und Kreditsummen bietet.

| Umschuldung | Altkredit | Neukredit |

|---|---|---|

| Kreditsumme | 15.000,- EUR | 15.000,- EUR |

| Restlaufzeit | 36 Monate | 36 Monate |

| Eff. Jahreszins | 12,58 % | 4,45 % |

| Monatsrate | 488,40 EUR | 296,15 EUR |

| Gesamtbelastung | 17.582,40 EUR | 16.051,28 EUR |

| Ersparnis durch Umschuldung | 1.531,12 EUR | |

| Ersparnis durch Umschuldung in Prozent | 8,71 Prozent | |

Wie hoch die Zinsen anderer Kreditangebote sind, zeigt Ihnen unser Privatkredit-Vergleich:

Privatkredit

Autokredit umschulden bzw. ablösen

Die Zinsen für Kredite sind derzeit günstiger zu haben denn je, weshalb sich verständlicherweise viele Kreditnehmer fragen, ob es sich nicht lohnen würde, ihre Altkredite in günstigere Ratenkredite umzuschulden. Interessant wäre dieser Ansatz auch im Bereich Autofinanzierung ablösen.

Um hier nicht plötzlich über Kostenfallen zu stolpern, ist es bei der Ablösung von Autokrediten wichtig, auf einige Punkte zu achten.

Die Frage der Sicherheit beim Autokredit

Wer einen Autokredit aufnimmt, nimmt diese Art der Finanzierung meist zweckgebunden auf. Das bedeutet: die Kreditsumme wird von der kreditgebenden Bank nicht zur freien Verfügung gestellt, sondern der Kredit ist zweckgebunden.

Bei einem solchen an einen bestimmten Zweck gebundenen Kredit wird jedoch oftmals zugleich vom Kreditgeber eine Sicherheit verlangt. Bei Warenhauskrediten ist dies in der Regel die Ware, für die der Kredit aufgenommen wurde.

Bei einer Autofinanzierung ist die dann in den meisten Fällen das Auto, das über das Darlehen bezahlt werden soll. Das bedeutet: der Fahrzeughalter wird dann zwar zum Besitzer des Autos, der Eigentümer ist jedoch die kreditgebende Bank, die zugleich auch den Fahrzeugschein als Sicherheit einzieht.

Dies ist natürlich in Zeiten einer stressfreien Rückzahlung kein Problem, könnte jedoch bei der vorzeitigen Ablösung einer Autofinanzierung, beispielsweise durch einen neuen Kredit oder einer Sondertilgung aus eigener Tasche durchaus zum Problem werden. Denn: der Fahrzeugeigentümer, und damit die Bank, muss dem Ablösen des ausgegebenen Kredits natürlich zustimmen und dann auch zeitnahe den Fahrzeugschein dem neuen Eigentümer zukommen lassen.

Stolperfall könnte dabei sein: da der Fahrzeughalter nicht zugleich der Fahrzeugeigentümer ist, dann das Auto selbst nicht als Sicherheit für den Ablösekredit angegeben werden. Dies könnte im schlimmsten Falle zugleich eine Kostenfalle bedeutet: der neue Kredit wird dann doch plötzlich teurer als gedacht, da er ohne Sicherheit aufgenommen wird, zugleich aber zweckgebunden ist.

Kostenfalle Sondertilgung

Um eine Autofinanzierung durch einen neuen, günstigeren Autokredit ablösen zu können, muss eine Sondertilgung des bisherigen Kredits durchgeführt werden. Hierbei kommt es jedoch daran an, was im ursprünglichen Kreditvertrag vereinbart wurde.

Je nach Kredit kann eine vollständige Sondertilgung kostenlos und auch recht unbürokratisch möglich sein, dies muss jedoch nicht immer der Fall sein. Deshalb sollte vor der Durchführung der Ablösung der bisherigen Autofinanzierung darauf geachtet werden, was im Autokreditvertrag steht.

Sollte eine vollständige Sondertilgung zur Ablösung des bisherigen Kredits nicht möglich sein oder nur unter Kostenaufwand, ist die Frage, ob sich das Autofinanzierung ablösen in diesem Fall wirklich lohnt. Besser wäre es natürlich gewesen, dies bereits vorab vor dem Abschluss des Kreditvertrags zu merken und diesen dann aufgrund dieser wichtigen Bedingung gar nicht erst zu unterschreiben.

Und auch wenn ein Autokredit nur teilweise abgelöst werden soll, ist unbedingt darauf zu achten, was im Vertrag an Vereinbarungen dazu vorhanden ist. Mitunter sind Teiltilgungen durchaus eine Stolperfalle, die möglichst gar nicht erst auftreten sollte.

Fazit

Autokredit

Dispokredit umschulden

Dispo mit einem Ratenkredit ablösen

Dispozinsen gehören zu den höchsten Zinssätzen für Kreditnehmer in Deutschland. Was liegt da näher als einen teuren Dispokredit durch einen günstigen Privatkredit abzulösen? Die mögliche Ersparnis übertrifft die einer reinen Kreditumschuldung meist deutlich, was unser nachfolgendes Beispiel veranschaulichen soll:

Ein Verbraucher steckt dauerhaft mit 2.500 Euro im Dispokredit. Die Zinsen belaufen sich auf 11,99 Prozent pro Jahr. Bei der Umschuldung bzw. Ablösung dieses Dispokredites kommt ein Ratenkredit mit 4,19 Prozent effektivem Jahreszins zum Einsatz.

In unserem Beispiel nehmen wir eine Kreditlaufzeit von 36 Monaten an und unterstellen, dass der Verbraucher seinen Dispokredit in diesem Zeitraum analog zur Abzahlung des Ratenkredites zurückfährt. Dem Rechenbeispiel liegt das DKB Privatdarlehen zugrunde, welches bonitätsunabhängige Festzinsen für alle Laufzeiten und Kreditsummen bietet.

| Umschuldung | Dispokredit | Ratenkredit |

|---|---|---|

| Kreditsumme | 2.500,- EUR | 2.500,- EUR |

| Vergleichslaufzeit | 36 Monate | 36 Monate |

| Eff. Jahreszins | 11,99 % | 4,19 % |

| Monatsrate | 82,21 EUR | 74,02 EUR |

| Gesamtbelastung | 2.959,45 EUR | 2.664,77 EUR |

| Ersparnis durch Umschuldung | 294,68 EUR | |

| Ersparnis durch Umschuldung in Prozent | 9,96 Prozent | |

Die Ersparnis der Umschuldung beträgt also rund zehn Prozent. Interessant wird es, wenn wir davon ausgehen, dass der Verbraucher seinen Dispokredit nicht zurückfährt, sondern unvermindert bei 2.500 Euro belässt. Dann würde er in den 36 Monaten unseres Beispiels rund 899,25 Euro Dispozinsen zahlen – und steht am Ende immer noch mit 2.500 Euro im Minus.

Wie hoch die Zinsen anderer Kreditangebote sind, zeigt Ihnen unser Privatkredit-Vergleich:

Privatkredit

Dispokredit mit einem Rahmenkredit ablösen

Ein Rahmenkredit, oder auch Abrufkredit, kann ähnlich wie ein Dispokredit bei Bedarf genutzt werden. Die Bank stellt dem Kunden dafür einen vereinbarten Kreditrahmen zur Verfügung. Anders als der Dispokredit ist der Rahmenkredit nicht direkt mit Ihrem Girokonto verknüpft, sondern existiert losgelöst davon.

Wie viel vom gewährten Kreditrahmen Sie in Anspruch nehmen, entscheiden Sie selbst. Die Zinsen werden nur auf den in Anspruch genommenen Betrag berechnet, die Rückzahlung individuell mit dem Kreditgeber verhandelt.

Da die Zinsen bei einem Rahmenkredit meist deutlich niedriger sind als bei einem Dispokredit, lohnt es sich eine Umschuldung schon bei kleineren Beträgen. Die Umschuldung vom Dispo zum Rahmenkredit erfolgt denkbar einfach.

Nach der Bereitstellung des Rahmenkredits müssen Sie lediglich die benötigte Summe auf Ihr Girokonto überweisen, der Dispo ist damit abgelöst. Sie zahlen nun deutlich weniger Zinsen und sparen bares Geld. Wie viel Sie mit unseren Rahmenkredit-Anbietern im einzelnen Fall sparen können, verrät unser Rahmenkredit-Vorteilsrechner:

Das kostet Sie ihr Dispokredit derzeit:

- 10,00%

- effektiver Jahreszins

- 5 Jahre

- Laufzeit

- 1.500,00 €

- Zinsen

- 3.000 €

- durchschnittliche Kreditline

So viel würden Sie mit einem Rahmenkredit sparen:

- 8,28%

- Durchschnittlicher effektiver Jahreszins

- 7,98%

- Durchschnittlicher variabler Sollzins

- 1.197,00 €

- Zinsen

- 303,00 €

- Ersparnis

- 8,56%

- Durchschnittlicher effektiver Jahreszins

- 8,24%

- Durchschnittlicher variabler Sollzins

- 1.235,70 €

- Zinsen

- 264,30 €

- Ersparnis

Stand der Daten: 20.06.2026

Baufinanzierung umschulden

Auch eine Baufinanzierung lässt sich umschulden – in der Regel zum Ende der vereinbarten Zinsbindungsfrist mit einer Frist von sechs Monaten. Alternativ ist eine Umschuldung auch dann möglich, wenn die Zinsbindungsfrist bereits zehn Jahre läuft.

Dann steht dem Kreditnehmer gemäß § 489 Abs. 1 Nr. 2 BGB ein Recht auf Kündigung und damit Umschuldung unter Einhaltung einer Kündigungsfrist von sechs Monaten zu. Bei Zinsbindungen von mehr als zehn Jahren beginnt diese Zehn-Jahres-Frist ab Datum des vollständigen Empfangs des Darlehens. Damit ist die früheste Rückzahlung nach zehn Jahren und sechs Monaten möglich.

Das Einsparpotenzial bei der Umschuldung einer Baufinanzierung ist aufgrund der höheren Kreditsummen deutlich größer als das bei einem Ratenkredit. Wir wollen Ihnen das an einem Beispiel veranschaulichen:

Ein Bauherr hat am 1.8.2015 eine Baufinanzierung über 250.000 EUR mit Sollzinsbindung bis zum Ende der Laufzeit und monatlicher Ratenzahlung zu einem gebundenen Sollzinssatz von 4,50% p.a. und einer anfänglichen Tilgung von 1,50% aufgenommen.

Nach zehn Jahren kann er sein laufendes Darlehen durch eine Anschlussfinanzierung mit einem gebundenen Sollzinssatz von 2,50% p.a. und gleicher monatlicher Rate umschulden. Sie werden erstaunt sein, wie hoch seine Ersparnis durch diese Umschuldung ist:

| Ersparnis aus der Umschuldung einer Baufinanzierung | ||

|---|---|---|

| Ursprüngliches Darlehen | ||

| Darlehensbetrag | 250.000,00 EUR | |

| Auszahlungsdatum | 01.08.2005 | |

| Häufigkeit der Ratenzahlung | monatlich | |

| Dauer der Sollzinsbindung | Bis Laufzeitende | |

| Gebundener Sollzinssatz | 4,50% p.a. | |

| Anfängliche Tilgung | 1,50% | |

| Monatliche Rate | 1.250,00 EUR | |

| Restschuld zum Ablauf der Zinsbindung | 202.750,56 EUR | |

| Umschuldung im August 2015 | ||

| Ursprüngliches Darlehen | Umgeschuldetes Darlehen | |

| Restschuld | 202.750,56 EUR | 202.750,56 EUR |

| Gebundener Sollzinssatz | 4,50% p.a. | 2,50% p.a. |

| Monatliche Rate | 1.250,00 EUR | 1.250,00 EUR |

| Restlaufzeit | 20 Jahre, 11 Monate | 16 Jahre, 7 Monate |

| Summe der Zahlungen | 313.750,00 EUR | 248.750,00 EUR |

| Ersparnis aus der Umschuldung | 65.000,00 EUR | |

Baufinanzierung

Kündigungsfristen bestehender Kredite beachten

Wer sich für einen neuen Kredit zur Ablösung der bisherigen Verbindlichkeiten entscheidet, muss die Kündigungsfristen beachten. Beim Ratenkredit ist schon sechs Monate nach der Auszahlung eine Kündigung mit einer Frist von drei Monaten möglich.

Allerdings gehen dabei etwaige gezahlte Bearbeitungsgebühren verloren. Bei Immobilienfinanzierungen ist das noch ein wenig schwieriger. Denn diese laufen mindestens bis zum Ende der Zinsfestschreibung.

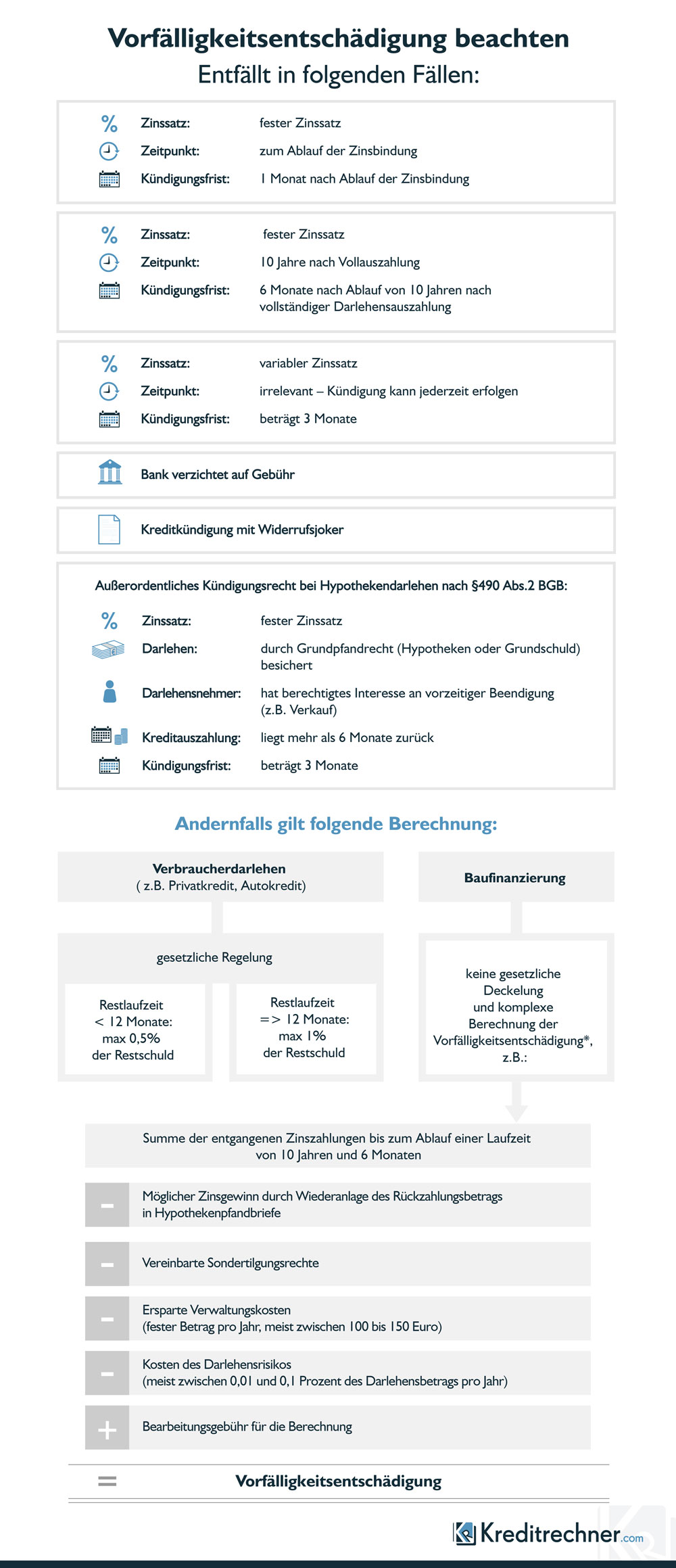

Die Kosten der Vorfälligkeitsentschädigung

Wer die Finanzierung jedoch früher beenden möchte, um von günstigeren Zinsen eines anderen Angebotes zu profitieren, muss mitunter eine nicht ganz unerhebliche Vorfälligkeitsentschädigung in Kauf nehmen. Deshalb ist eine Umschuldung bei Baufinanzierungen nur bei einer geringen Vorfälligkeitsentschädigung interessant.

Wir haben einen Rechner für Vorfälligkeitsentschädigungen für Sie parat gestellt, damit Sie die zu erwartenden Kosten schon im Vorfeld einfach und bequem überschlagen können. Generell sollte bei einer Umschuldung darauf geachtet werden, dass die neuen Kreditraten auch an die persönlichen Einkommensverhältnisse angepasst sind.

Wann eine Vorfälligkeitsentschädigung überhaupt erhoben werden darf und in welcher maximalen Höhe, finden Sie in unserer Infografik aufgeführt: