Factoring – Funktionsweise, Nutzen und Anbieter

Was ist Factoring?

Factoring stellt eine Form des Forderungsverkaufs dar. Dabei handelt es sich um den gewerblichen Verkauf einer Forderung gegen einen Schuldner an eine Bank oder ein spezielles, auf Forderungsankauf spezialisiertes Unternehmen, den Factor. Dabei ist Factoring kein Bankgeschäft nach § 1 Kreditwesengesetz (KWG).

Die Factoringgesellschaft kauft im Rahmen eines Factoringvertrages fortlaufend die Forderungen des Kunden an, wodurch dieser seine Liquidität erhöht. Im Gegenzug dafür zahlt der Kunde der Factoringgesellschaft eine Gebühr sowie einen Zins für den Zeitraum von der bevorschussten Zahlung bis zum Zahlungseingang der verkauften Forderung.

Das Ausfallrisiko übernimmt die Factoringgesellschaft – ebenso den Einzug der offenen Forderungen sowie ein eventuell erforderliches Mahnwesen.

Factoring kann – richtig eingesetzt – neben der Liquidität auch Bilanzkennzahlen wie die Eigenkapitalquote verbessern. Wir zeigen Ihnen am Beispiel, wie das genau funktioniert.

Factoring-Anbieter in Deutschland

Es war eingangs davon die Rede, dass Factoring von Banken und Factorern angeboten wird. Unter den Kreditinstituten sind Sparkassen sowie Volks- und Raiffeisenbanken in diesem Geschäftsfeld sehr aktiv. Der Mittelstand, Hauptzielgruppe dieser Institute, nutzt das Factoring in großem Maß. Im Einzelnen wollen wir hier die auf Factoring spezialisierten Anbieter vorstellen:

| Anbieter | Ausstehende Rechnungen in Euro mind. |

Ausstehende Rechnungen in Euro max. |

Factoring- gebühr min. (ggf. zzgl. Zinsen, Ust.) |

Factoring- gebühr max. (ggf. zzgl. Zinsen, Ust.) |

Forderungs-laufzeit |

|---|---|---|---|---|---|

| Für Freiberufler, Selbstständige sowie KMUs |

|||||

| aifinyo | keine Einschränkungen | keine Einschränkungen | 0,50% | keine Angaben | bis 6 Mon. |

| Compeon | Individuelle Angebote von über 25 Factoring-Anbietern | ||||

| Für KMUs und größere Unternehmen | |||||

| ABC Finance | keine Angaben | > 2.000.000 | keine Angaben | keine Angaben | bis 6 Mon. |

| ABN AMRO Commercial Finance | 0,01 | unbegrenzt | 0,00% | 3,00% | bis 6 Mon. |

| A.B.S. Global Factoring AG | keine Angaben | > 2.000.000 | 0,95% | 2,50% | bis 6 Mon. |

| ABZ eG | keine Angaben | > 2.000.000 | keine Angaben | keine Angaben | bis über 6 Mon. |

| Activ Factoring | keine Angaben | > 2.000.000 | keine Angaben | keine Angaben | bis über 6 Mon. |

| Adelta Finanz AG | keine Angaben | > 2.000.000 | keine Angaben | keine Angaben | bis 6 Mon. |

| Adesion Factoring | keine Angaben | keine Angaben | keine Angaben | keine Angaben | keine Angaben |

| AFG Allgemeine Factoring Gesellschaft | keine Einschränkungen | keine Einschränkungen | 1,00% | 3,00% | keine Angaben |

| Aktivbank | 1 | 1.500.000 | 0,10% | 2,00% | bis 6 Mon. |

| Arvato Financial Solutions | 1 | 25.000.000 | 0,10% | 1,90% | bis über 6 Mon. |

| BAG Bank-AG | keine Angaben | keine Angaben | keine Angaben | keine Angaben | keine Angaben |

| Bibby Financial Services | keine Angaben | > 2.000.000 | keine Angaben | keine Angaben | bis 6 Mon. |

| Billie | keine Angaben | 200.000 mtl. | 0,7% | je nach Produkt | bis 6 Mon. |

| BNP Paribas Factor GmbH | keine Angaben | > 2.000.000 | keine Angaben | keine Angaben | bis über 6 Mon. |

| CB Bank | 100.000 | > 2.000.000 | 2,00% | 3,50% | bis 6 Mon. |

| CF Commercial Factoring | 250.000 | keine Angaben | 2,00% | 2,50% | keine Angaben |

| Close Brothers Factoring | keine Angaben | keine Angaben | 0,15% | 4,50% | bis 6 Mon. |

| Coface Finanz GmbH | keine Angaben | > 2.000.000 | keine Angaben | keine Angaben | bis über 6 Mon. |

| Contego Factoring (ehem. TBV Factoring) | 50.000 | keine Angaben | 2,50% | 3,50% | keine Angaben |

| Crefo Factoring Gruppe | keine Angaben | > 2.000.000 | keine Angaben | keine Angaben | bis 6 Mon. |

| Deutsche Factoring Bank | 500.000 | > 2.000.000 | keine Angaben | keine Angaben | bis über 6 Mon. |

| Dresdner Factoring | keine Angaben | > 2.000.000 | keine Angaben | keine Angaben | bis 6 Mon. |

| DVS Deutsche Verrechnungsstelle AG | keine Angaben | > 2.000.000 | keine Angaben | keine Angaben | bis 6 Mon. |

| DV Deutsche Verrechnungsstelle GmbH | keine Angaben | keine Angaben | keine Angaben | keine Angaben | keine Angaben |

| DZR GmbH | keine Angaben | keine Angaben | keine Angaben | keine Angaben | keine Angaben |

| EKF Finanz Frankfurt | keine Einschränkungen ab 500.000 € Factoringumsatz | keine Einschränkungen bis 30 Mio. € Factoringumsatz | 0,38% | 2,00% | keine Angaben |

| EL-Factoring | keine Einschränkungen ab 250.000 € Factoringumsatz p.a. | keine Einschränkungen ab 250.000 € Factoringumsatz p.a. | 0,30% | 2,00% | keine Angaben |

| Ernst Factoring | 100.000 | keine Angaben | keine Angaben | keine Angaben | keine Angaben |

| Eurofactor GmbH | keine Angabe | > 2.000.000 | je nach Produkt | je nach Produkt | bis über 6 Mon. |

| factoring.plus | 200.000 | keine Angaben | keine Angaben | keine Angaben | keine Angaben |

| FLEX Payment | 50 | 125.000 | 1,95% | 3,95% | keine Angaben |

| Grenkefactoring GmbH | keine Angaben | > 2.000.000 | keine Angaben | keine Angaben | bis 6 Mon. |

| Health AG | keine Angaben | > 2.000.000 | je nach Produkt | je nach Produkt | bis über 6 Mon. |

| JITpay Financial GmbH | keine Angaben | > 2.000.000 | keine Angaben | keine Angaben | bis 6 Mon. |

| Nordwest Factoring und Service |

100.000 | keine Angaben | 1,00% | 2,00% | keine Angaben |

| NOVENTI HealthCare GmbH | keine Angaben | > 2.000.000 | keine Angaben | keine Angaben | bis 6 Mon. |

| Oberbank AG | keine Angaben | > 2.000.000 | keine Angaben | keine Angaben | bis 6 Mon. |

| Opta Data Factoring | 0 | keine Angaben | 2,00% | 3,00% | keine Angaben |

| PB Factoring | 250.000 | > 2.000.000 | keine Angaben | keine Angaben | bis über 6 Mon. |

| PMF Factoring GmbH | keine Angaben | > 2.000.000 | keine Angaben | keine Angaben | bis 6 Mon. |

| Raiffeisenbank Arnstorf | 50.000 | keine Angaben | 3,15% | keine Angaben | keine Angaben |

| Raiffeisen Bank International AG | keine Angaben | > 2.000.000 | keine Angaben | keine Angaben | bis über 6 Mon. |

| Robert Wolf GmbH | keine Angaben | > 2.000.000 | keine Angaben | keine Angaben | bis 6 Mon. |

| RZH GmbH | keine Angaben | > 2.000.000 | keine Angaben | keine Angaben | bis 6 Mon. |

| Santander Consumer Bank AG | keine Angaben | bis 2.000.000 | keine Angaben | keine Angaben | bis über 6 Mon. |

| SEB AB (publ) | keine Angaben | > 2.000.000 | keine Angaben | keine Angaben | bis über 6 Mon. |

| S-Factoring Sparkassen Factoring |

100.000 | keine Angaben | keine Angaben | keine Angaben | keine Angaben |

| Siemens Finance & LeasingGmbH | keine Angaben | > 2.000.000 | keine Angaben | keine Angaben | bis 6 Mon. |

| Societe General Factoring | 1.000.000 | > 2.000.000 | 0,03% | 1,00% | bis über 6 Mon. |

| Südfactoring | 100.000 | > 2.000.000 | keine Angaben | keine Angaben | bis 6 Mon. |

| Svea Ekonomi AB | 50.000 | > 2.000.000 | 3,00% | 4,00% | bis 6 Mon. |

| TARGOBANK AG | 250.000 | keine Einschränkung | keine Angaben | keine Angaben | bis über 6 Mon. |

| TEBA Kreditbank | keine Angaben | bis 2.000.000 | keine Angaben | keine Angaben | bis 6 Mon. |

| Tradico | keine Angaben | 1.500.000 | 1,00% | keine Angaben | keine Angaben |

| VAI Trade | keine Einschränkung | bis 150.000 | Je Warenfinanzierung fallen 2% Transaktions-Entgelt an sowie mtl. Prozentsatz ab dem 2. Monat zwischen 0,2% – 0,7%. Entgelthöhe variiert je nach Unternehmensbonität. | bis zu 180 Tage | |

| VR Smart Finanz | 250.000 | keine Angaben | keine Angaben | keine Angaben | keine Angaben |

| ZA Zahnärztliche Abrechnungs AG | keine Angaben | > 2.000.000 | keine Angaben | keine Angaben | keine Angaben |

| ZAB Abrechnungsgesellschaft mbH | keine Angaben | > 2.000.000 | keine Angaben | keine Angaben | bis über 6 Mon. |

| Quelle: Angaben der jeweiligen Anbieter und des Deutschen Factoring Verbands e.V. | |||||

Inhaltsverzeichnis

Inhaltsverzeichnis

- Was ist Factoring?

- Factoring-Anbieter in Deutschland

- Warum Factoring nutzen? Gründe für Factoring

- Zahlungsverzögerungen können zur Insolvenz führen

- Zahlungsmoral in Westeuropa mehr als schlecht

- Entwicklung von Factoring in Deutschland

- Wie funktioniert Factoring?

- Kurz- und langfristig nutzbar

- Welche Vorteile bietet Factoring?

- Verbesserung der Eigenkapitalquote am Beispiel

- Welche Arten von Factoring gibt es?

- Für wen ist Factoring geeignet?

- Gesetz zur Bekämpfung von Zahlungsverzug im Geschäftsverkehr

- Beitreibung von Forderungen – eine Checkliste

Warum Factoring nutzen? Gründe für Factoring

- Liquiditätssicherung

- Unternehmenswachstum durch gesicherte Liquidität

- Verlässliche Finanzplanung

- Kunden längere Zahlungsziele einräumen

- Selbst Skontierungs-, Rabatt- und Boni-Möglichkeiten nutzen (als Barzahler-Vorteile)

- Finanzieller Handlungsspielraum

- Eigenkapitalquote erhöhen, Bilanzstruktur optimieren – dadurch besseres Rating bei Banken erhalten

- Optimierung der Working-Capital-Kennzahlen

- Unterstützung beim Debitorenmanagement

- Ausfallrisiko wird übernommen

Zahlungsverzögerungen können zur Insolvenz führen

Es ist im Wirtschaftsleben leider seit jeher eine Unsitte, dass Rechnungen nicht bezahlt werden. Gerade im Baugewerbe, in dem eine Kaskade an Beteiligten, Bauherr, Generalübernehmer, Subunternehmer und Einzelgewerke beteiligt sind, kommt es immer wieder zu Forderungsausfällen.

Die teilweise zu Unrecht mit Baumängeln begründeten Zahlungsverzögerungen führen immer wieder zu Insolvenzen der Auftragnehmer. Wie beispielsweise die Zeitschrift „Impulse“ im August 2014 berichtete, sei es gerade die öffentliche Hand, die ihre Auftragnehmer hinhält. Um sich vor Forderungsausfällen zu schützen, bietet das Factoring eine Möglichkeit.

Bei befragten Unternehmen einer Studie der EOS Gruppe betrug der Anteil der verspäteten oder uneinbringlichen Zahlungseingänge im Jahr 2019 ganze 17 bzw. zwei Prozent. Dadurch litten 43 Prozent der Unternehmen, indem sie Gewinneinbußen verzeichnen mussten. Bei 36 Prozent kam es zu Liquiditätsengpässen und 15 Prozent der Befragten befürchteten sogar, wegen verspäteter oder ausgefallener Zahlungen insolvent gehen zu müssen. (Quelle: EOS Studie 2019 – Europäische Zahlungsgewohnheiten)

Davon abgeleitet bedeutet das Eintreiben von Forderungen eine kostenspielige, aber überlebenswichtige Arbeit in den Unternehmen. Einer Studie des Bundesverbandes Factoring für den Mittelstand (BFM) zufolge ist jedes zweite kleine oder mittlere Unternehmen offen für Alternativen zum Bankkredit. Dabei wollen insbesondere Unternehmen mit bis zu 2,5 Mio. Euro Jahresumsatz verstärkt auf Factoring setzen und offene Forderungen aus Lieferungen oder Leistungen verkaufen.

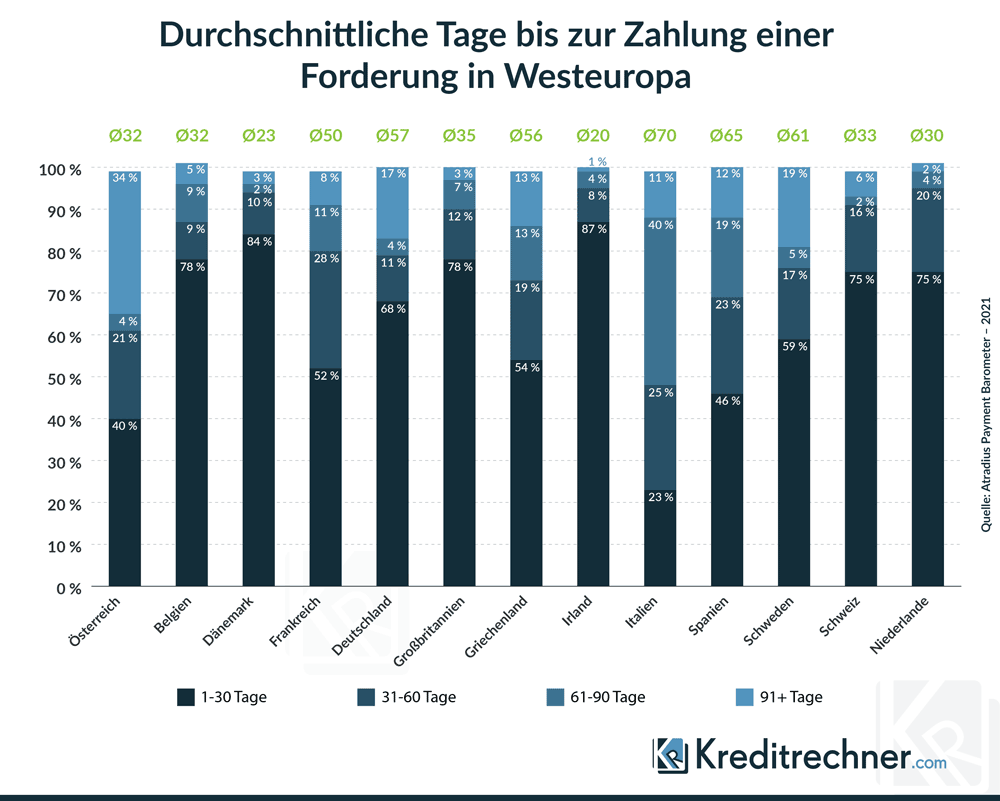

Zahlungsmoral in Westeuropa mehr als schlecht

Das Zahlungsmoralbarometer des Kreditversicherers Atradius aus dem Jahr 2021 zeigt, dass Geschäftskunden in Westeuropa fast generell schlecht zahlen:

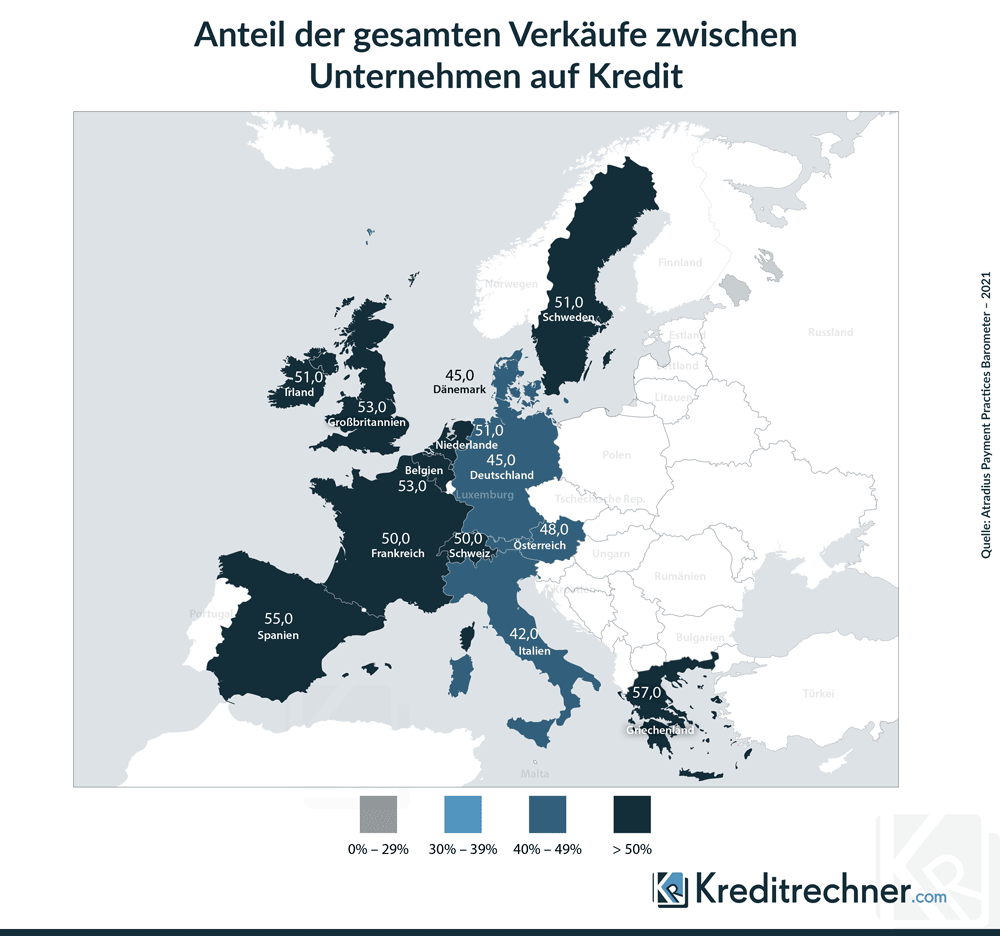

- Die befragten Unternehmen westeuropäischer Länder gaben bei der Umfrage 2021 an, dass in den vergangenen Monaten 50,0 Prozent ihrer Verkäufe über Kredite abgewickelt wurden.

- Von diesen Verkäufen wurden 53,0 Prozent der Rechnungen unpünkltlich bezahlt. 10,0 Prozent der Rechnungen konnten gar nicht mehr bezahlt werden.

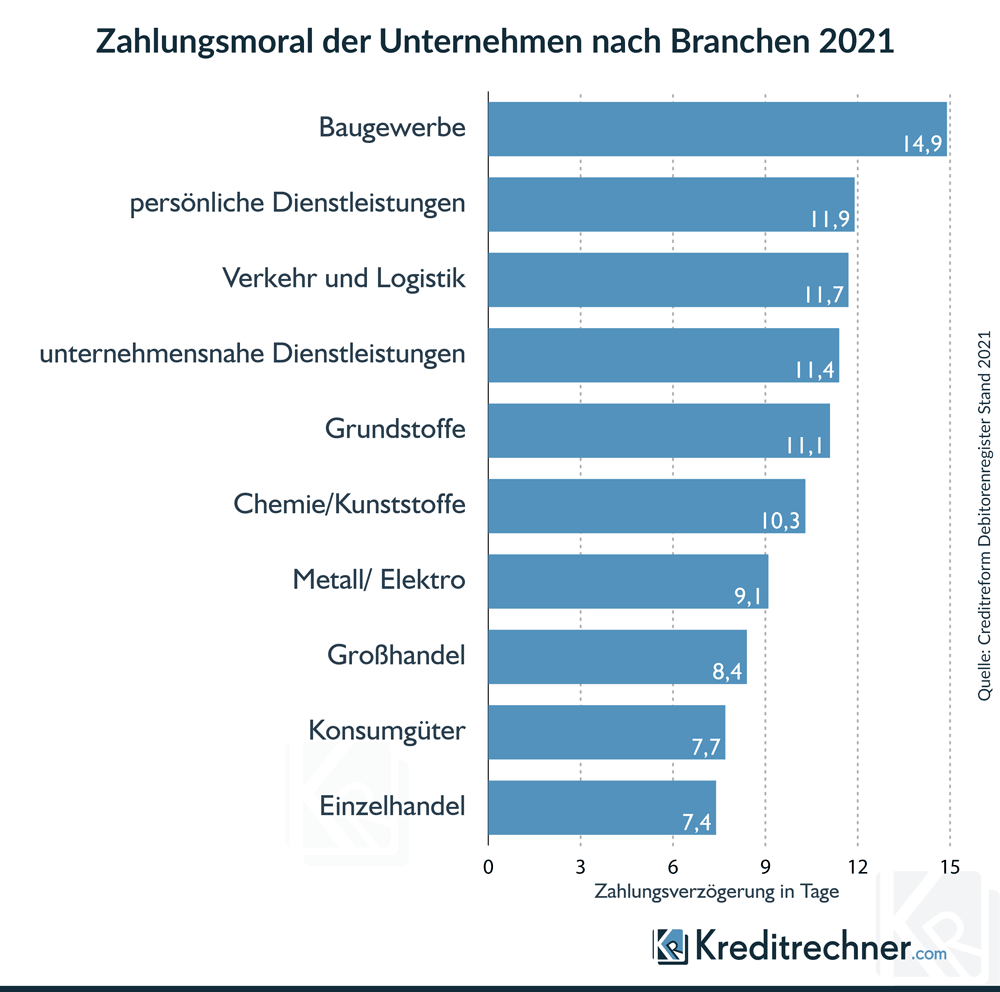

- Das Baugewerbe wies 2020 die längsten Zahlungsverzüge auf (durchschnittlich 14,9 Tage nach Zahlungsziel).

- 79 Prozent der Befragten erwarteten 2022 ein Geschäftswachstum. Gleichzeitig wird erwartet, dass die weltweiten Insolvenzen im Jahr um 33 Prozent steigen werden.

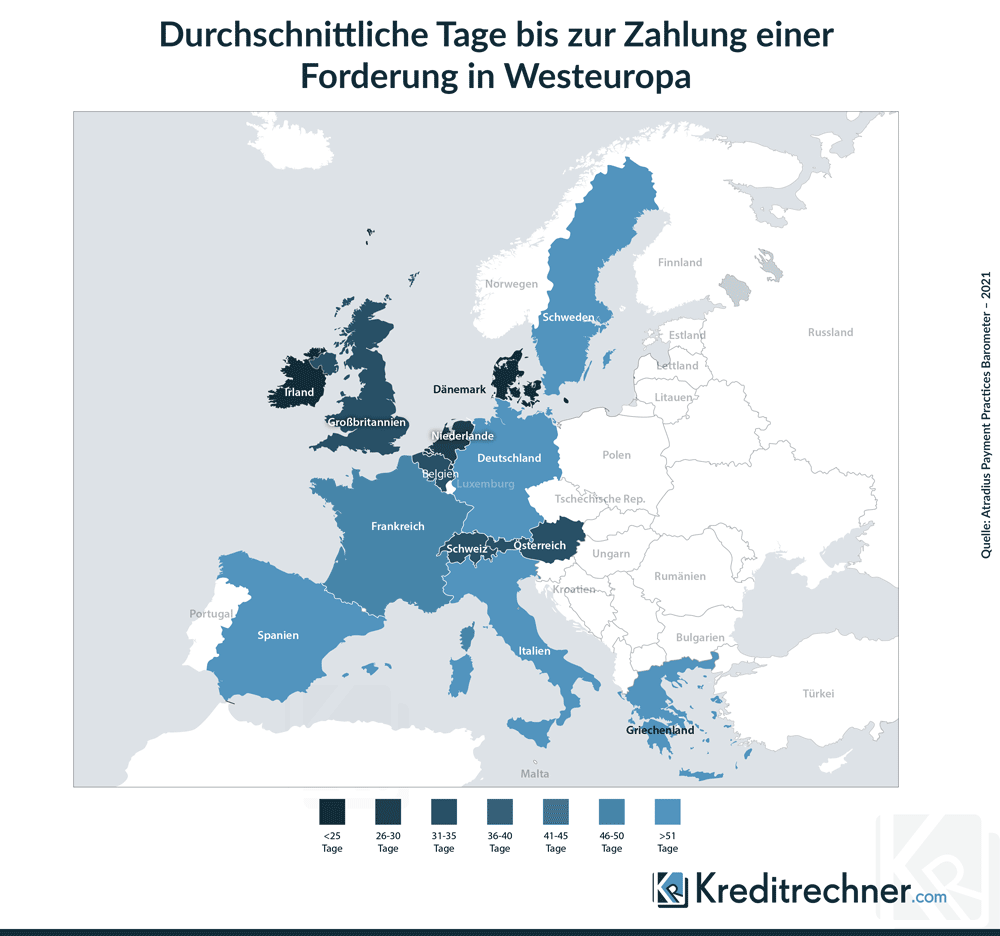

Wer wissen will, wie lange Unternehmen warten müssen, bis ihre Rechnungen von den Geschäftspartnern bezahlt werden, findet die Antwort in unseren nachfolgenden Infografiken, aufgeteilt nach Staaten:

Durchschnittlich 50,0 Prozent aller Geschäfte zwischen Unternehmen aus Westeuropa und dem In- und Ausland werden auf Kredit getätigt. Wie es in den jeweiligen Staaten aussieht, zeigt unsere Infografik:

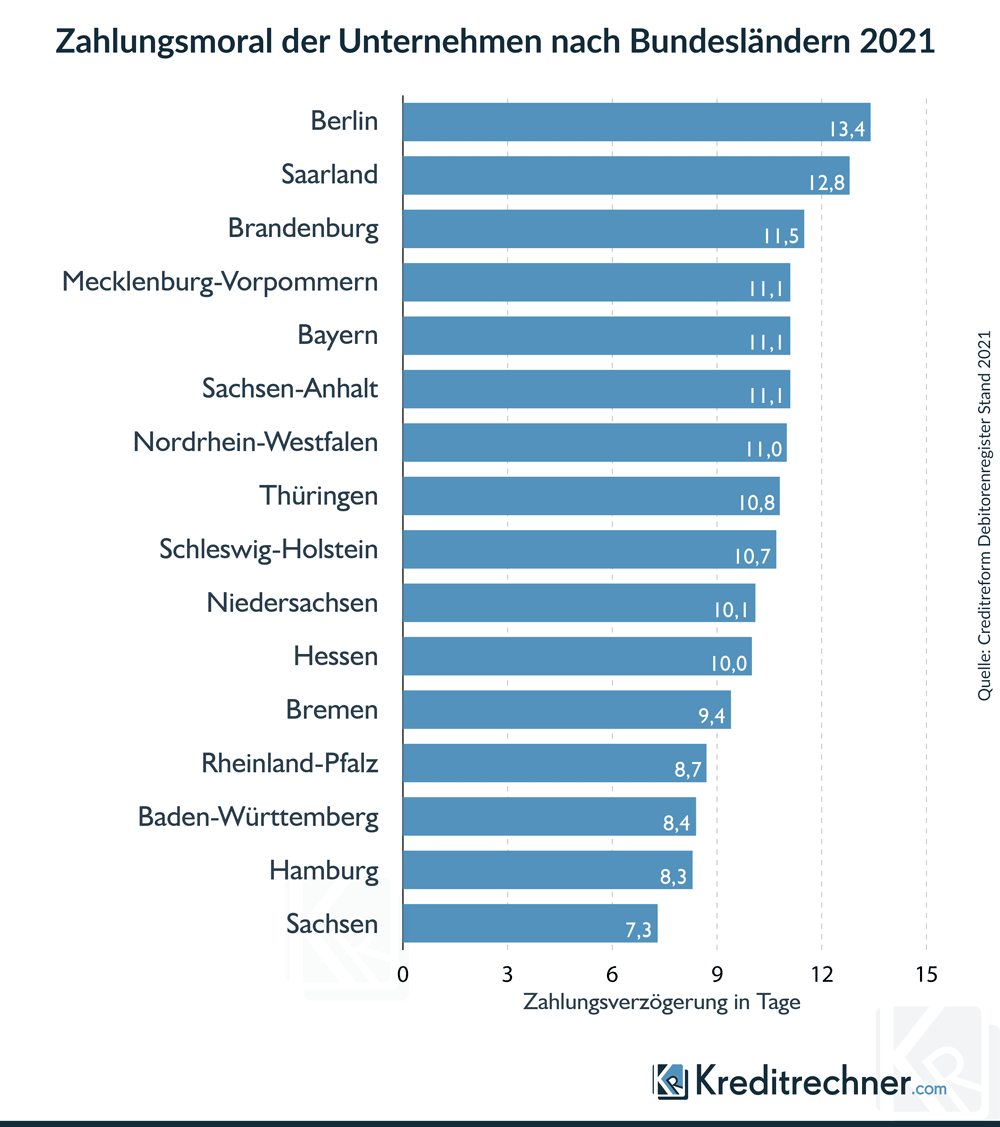

Zahlungsverzögerung nach Bundesländern

Doch nicht nur die Betrachtung der durchschnittlichen Zahlungsverzögerungen von Unternehmen aufgeteilt nach Staaten kann relevant sein, sondern auch die Betrachtung nach den einzelnen Bundesländern. Deshalb hilft unsere Infografik mit einer Einschätzung:

Zahlungsverzögerung nach Branchen

Ebenso kann es sehr sinnvoll zu wissen sein, wie lange Geschäftspartner einer bestimmten Branche durchschnittlich benötigen, um ihre Rechnungen zu bezahlen. Unsere Infografik zeigt Studienergebnisse dazu:

Prozentualer Anteil an Unternehmen je Risikoklasse

Das Risiko des Forderungsausfalls fällt in Deutschland zwar im Staatenvergleich relativ gering aus, dennoch wird im Jahr 2022 ein Anstieg von 22 Prozent der Insolvenzen, also Forderungsausfällen für die Gläubiger, erwartet:

| Risikoklasse (Bonitätsindex) |

Anteil aller Unternehmen in Deutschland | Interpretation |

|---|---|---|

| 1,0 – 1,4 | 1,1 % | sehr geringes Zahlungsausfallrisiko |

| 1,5 – 1,9 | 11,0 % | geringes Ausfallrisiko |

| 2,0 – 2,4 | 42,8 % | unterdurchschnittliches Ausfallrisiko |

| 2,5 – 2,9 | 21,5 % | durchschnittliches Ausfallrisiko |

| 3,0 – 3,4 | 8,6 % | überdurchschnittliches Ausfallrisiko |

| 3,5 – 3,9 | 3,2 % | deutlich überdurchschnittliches Ausfallrisiko |

| 4,0 – 4,4 | 2,9 % | weit überdurchschnittliches Ausfallrisiko |

| 4,5 – 5,0 | 4,4 % | sehr hohes Ausfallrisiko |

| 6,0 | 4,5 % | Ausfall – es liegen harte Negativmerkmale zu den Unternehmen vor |

| Stand: 10.12.2018 Quelle: CRIF Bürgel GmbH |

||

Entwicklung von Factoring in Deutschland

Wer als Unternehmer Factoring einsetzt, befindet sich in guter Gesellschaft. Das zeigt die stetig steigende Zahl an Factoring-Kunden:

Dem Factoring-Markt werden im Allgemeinen sehr gute Wachstumschancen zugesprochen. Die bisherige Entwicklung stützt diese Annahme ebenso, wie der Vergleich mit den europäischen Nachbarn.

Factoring-Umsatz deutscher Unternehmen

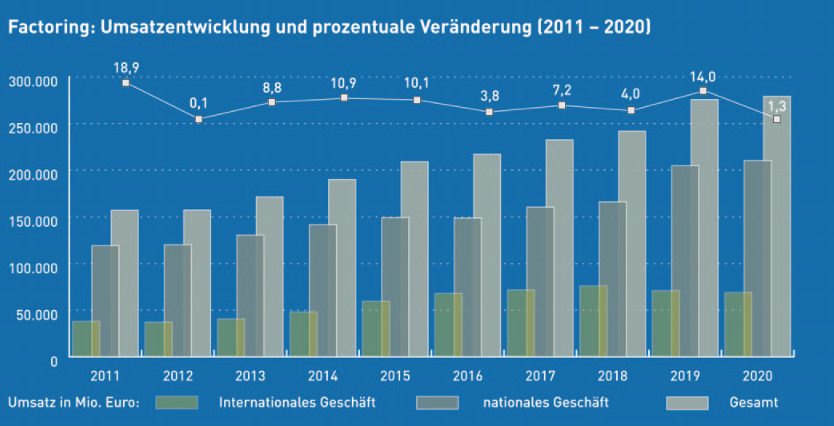

Die Mitglieder des Deutschen Factoring Verbands e.V., die zusammen 98 Prozent des Factoring-Geschäfts auf sich vereinen, freuten sich 2020 über ein Factoring-Volumen von 279,2 Mrd. Euro (2018: 241,8 Mrd. Euro). 2020 war somit für den Factoring-Markt ein gutes Jahr, auch wenn die Zuwächse mit 1,3 Prozent gegenüber 14,0 Prozent im Vorjahr verhaltener ausfielen. Das Ergebnis ist vor allem erfreulich vor dem Hintergrund anhaltender Negativzinsen und des nationalen sowie globalen Wirtschaftsabschwungs.

Factoring-Quote deutscher Unternehmen

Die Factoring-Quote beschreibt das Verhältnis des erwirtschafteten Umsatzes zum deutschen Bruttoinlandsprodukt. Die dem Verband angehörigen Mitglieder verzeichneten für das Jahr 2020 eine Quote von 8,4 Prozent.

Wie funktioniert Factoring?

Factoring als Liquiditätsbringer

Factoring stellte in erster Linie nicht die Option dar, mögliche Forderungsausfälle zu verkaufen, sondern durch den Verkauf der Forderung bei länger laufenden Zahlungszielen kurzfristig Liquidität zu beschaffen. Für den Unternehmer kann es kostengünstiger sein, die Factoringgebühr zu bezahlen und dafür sofort den Rechnungsbetrag zu erhalten, als 30 oder 60 Tage auf das Geld warten zu müssen. Das nachfolgende Schaubild illustriert die Beziehung der Beteiligten, Factoringkunde, Abnehmer und Factor, zueinander:

Die Untergrenze für das Factoringgeschäft liegt in der Regel bei einem Forderungsvolumen von 500 Euro. Banken führen Factoring nicht mit „jedem“ durch. Zum einen muss es sich um gewerbliche Kunden handeln, zum anderen sind häufig Bedingungen an das Unternehmen geknüpft, beispielsweise ein jährlicher Mindestumsatz. Mit dem Factoring gehen noch weitere Dienstleistungen einher. Der Forderungsankauf beinhaltet auch die weiterführende Debitorenbuchhaltung, das Forderungsmanagement und im Zweifelsfall das Inkasso.

Die Kosten für das Factoring sind recht überschaubar. Sie belaufen sich auf einen Betrag zwischen 1 und 4 Prozent der Factoringsumme. Dazu kommen noch die Zinsen für einen Kontokorrentkredit.

Nicht alle Factorer akzeptieren jedoch den Forderungsankauf über alle Branchen hinweg. Gerade das Baugewerbe kann nur aus einer sehr kleinen Anzahl an Factorern auswählen, die sich in dieser Branche engagieren. Obwohl das Baugeschäft auf den ersten Blick als das Geschäft mit dem größten Forderungsausfallrisiko gesehen wird, ist dies nicht ganz richtig. Die kritischste Branche stellt der Logistikbereich dar. Laut einer Untersuchung des „Bayerischen Inkassodienstes“ liegt das Risiko hier bei 7,2 Prozent.

Factoring selbst stellt allerdings keine Lösung dar, wenn der Schuldner bereits einen „schlechten“ Ruf geniest. Die Bank oder der Factor, dem die Forderung zum Kauf angeboten wurde, führt im Rahmen des echten Factorings zunächst eine Bonitätsprüfung des Abnehmers durch. Grund ist, dass das Ausfallrisiko auf ihn übergeht.

Beim unechten Factoring greift die Bonitätsprüfung beim Gläubiger, da sichergestellt sein muss, dass die Vorfinanzierung im Falle eines Forderungsausfalls an den Factor zurückgezahlt werden kann.

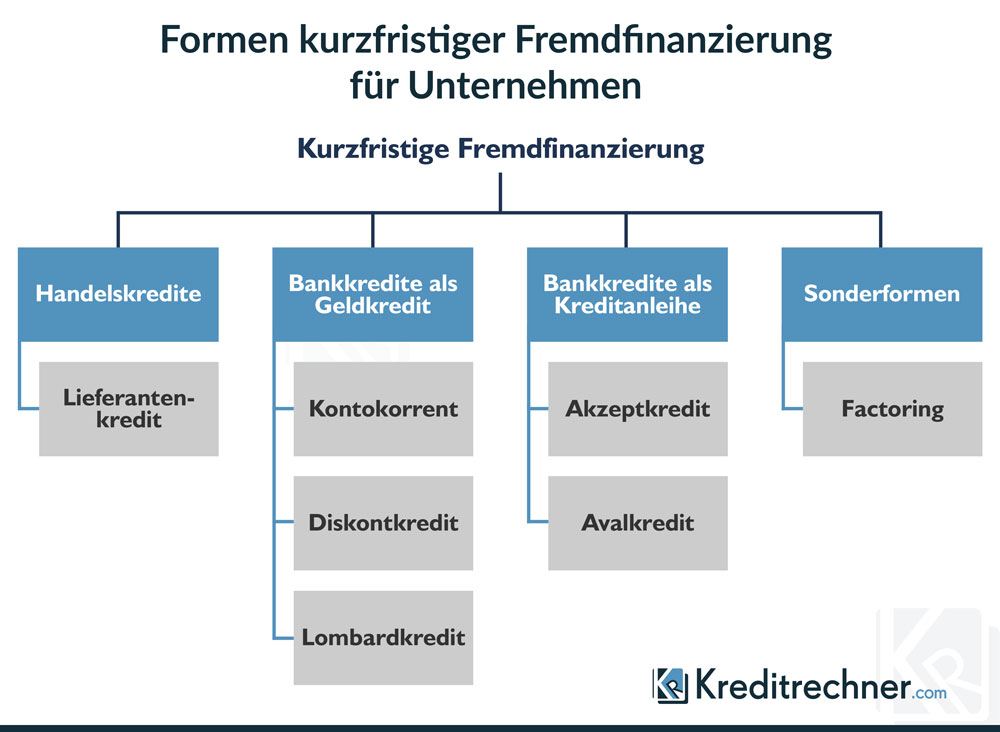

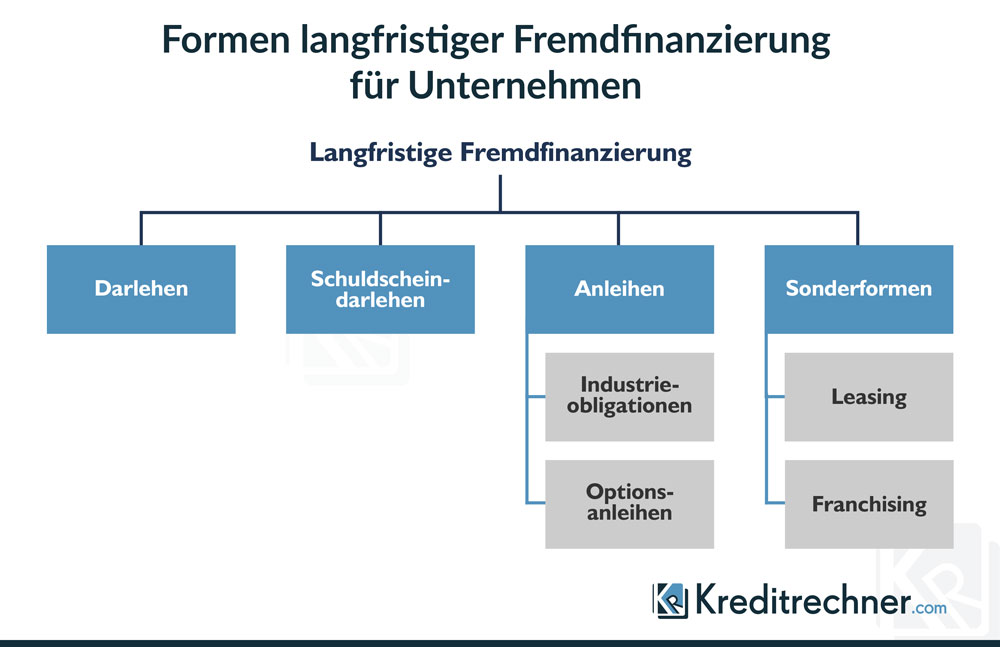

Kurz- und langfristig nutzbar

Factoring kann sowohl als Form der kurzfristigen als auch als Form der langfristigen Fremdfinanzierung eingesetzt werden. Die Einordnung in die jeweiligen Finanzierungsformen können interessierte Leser den nachfolgenden Infografiken entnehmen:

Welche Vorteile bietet Factoring?

Die Vermutung, dass Factoring in erster Linie dazu geeignet ist, liquiditätsschwache Phasen zu überstehen, ist falsch. Auch wenn dem Factoring dieser Ruf lange Zeit anhaftete, handelt es sich dabei vielmehr um ein Instrument, die Liquidität, selbst wenn davon genügend im Unternehmen vorhanden ist, zu optimieren.

Factoring schafft Spielräume, die anderweitig nicht zu kreieren wären, und fällt dabei deutlich günstiger aus, als ein Kontokorrentkredit bei einer Bank. Betrachtet man das klassische Full-Service-Factoring, entstehen für ein Unternehmen Einsparungspotenziale, die sich auch auf die Buchhaltung erstrecken.

Die drei Bausteine des Full-Service-Factoring

Das Full-Service-Factoring bietet drei Bestandteile, die eine Firma grundsätzlich entlasten:

- Das vollständige Forderungsmanagement, sprich die Debitorenbuchhaltung

- Die Vorauszahlung der offenen Rechnungen

- Die Übernahme des Zahlungsausfallrisikos

Mit der Auslagerung der Debitorenbuchhaltung entsteht der erste Einspareffekt durch Factoring, da die Personalbindung für diesen Bereich entfällt. Mit Erstellung der Rechnung durch den Gläubiger übermittelt er automatisch eine Kopie an den Factor, der wiederum sofort in die Vorlage geht.

Der Factor erstattet die Rechnung zwar nicht in voller Höhe, die Firma erhält aber in der Regel 90 Prozent des offenen Betrags als Vorauszahlung. Die restlichen zehn Prozent werden mit Zahlungseingang des Schuldners überwiesen.

Mit der Vorauszahlung der offenen Rechnungen, dem Kernstück des Factorings, erhält das Unternehmen Gelder vor Ablauf des Zahlungsziels. Es kann diese wieder an anderer Stelle, beispielsweise zum Bezahlen eigener Rechnungen verwenden. Der Effekt läuft darauf hinaus, dass unter Umständen Skonti genutzt werden können.

Mit der Übernahme des Delkredererisikos durch den Factor muss der Gläubiger keine Zahlungsausfälle mehr befürchten. Der Factor übernimmt in diesem Fall das Mahnwesen bis hin zur gerichtlichen Beitreibung der offenen Forderungen.

Ein Nebeneffekt des Factorings ist eine Verbesserung der Eigenkapitalquote. Diese führt wiederum zu einer Verbesserung der Basel II Kennziffern. Dieser Effekt basiert auf einer Bilanzverkürzung, da die offenen Forderungen unverzüglich in Eigenmittel umgewandelt werden.

Factoring schafft Wettbewerbsvorteile

Durch das Factoring können Unternehmen ihren sehr guten Kunden längere Zahlungsziele einräumen und sich damit Wettbewerbsvorteile sichern. Im Umkehrschluss kann durch den sofortigen Zahlungseingang den eigenen Gläubigern Vorkasse angeboten werden. Dadurch lassen sich Rabatte oder höhere Skonti aushandeln.

Welche Auswirkungen hat Factoring auf Unternehmenskennzahlen?

Die Vorteile des Factorings lassen sich am besten anhand eines Rechenbeispiels aufzeigen:

- Umsatz: 10 Millionen Euro im Jahr

- Durchschnittliche offene Forderungen: 1 Million Euro

- Anzahl Kunden: 600

- Anzahl Rechnungen: 1000 p. a.

- Durchschnittliche eigene Verbindlichkeiten: 800.000 Euro

- Eigener Materialaufwand: 6 Millionen Euro

- Durchschnittlicher Forderungsausfall: 10.000 Euro

- Verlorenes Skontopotenzial durch Zahlungsziele: 20.000 Euro

- Kontokorrentkredit ausgeschöpft mit 8 % Zinsen p. a.: 400.000 Euro

Bei einer Auszahlung von 90 Prozent der offenen Forderungen, 900.000 Euro, kann der Kontokorrentkredit ignoriert werden, die Einsparung beläuft sich damit auf 32.000 Euro pro Jahr. Dazu kommt die Ausschöpfung des Skontopotenzials mit 60.000 Euro. Beide Positionen ergeben in der Summe eine Einsparung von 92.000 Euro. Dieser Betrag erhöht sich noch um den Wegfall der Zahlungsausfälle in Höhe von 10.000 Euro auf nunmehr 102.000 Euro.

Mit der neu geschaffenen Liquidität ist es nun möglich, über die Skonti hinaus durch sofortige Zahlung bessere Einkaufskonditionen im Stückpreis zu verhandeln, angesetzt mit 10.000 Euro.

Im Rahmen der Bilanz entfallen die kurzfristigen Verbindlichkeiten auf der Passiv-Seite, auf der Aktiv-Seite wird der Forderungsbestand reduziert.

Auf der Kostenseite stehen die Gebühren für das Factoring gegenüber. Bei einem angenommenen Satz von 0,45 % auf die angekauften Forderungen sind dies 45.000 Euro. Für die tatsächliche Bevorschussung fallen 5,5 Prozent Zinsen, 49.500 Euro, an.

Der Einsparung von 102.000 Euro stehen Aufwendungen in Höhe von 94.500 Euro gegenüber. Dazu kommen allerdings noch Kontoführung und Limitprüfungen, die in diesem Beispiel zu einer Nivellierung der Ausgaben und Einsparungen führen dürften.

Verbesserung der Eigenkapitalquote am Beispiel

Wie sehr der Verkauf von Forderungen die Eigenkapitalquote verbessern kann, zeigt das folgende Beispiel. Ein Unternehmen mit 1,5 Millionen Euro Verbindlichkeiten aus Lieferungen und Leistungen verkauft zwei Drittel davon an ein Factoring-Unternehmen. Die damit einhergehende Bilanzverkürzung erhöht die Eigenkapitalquote deutlich:

| Bilanz ohne Factoring | |||

|---|---|---|---|

| Aktiva | Passiva | ||

| Anlagevermögen | 1.000 TEUR | Eigenkapital | 500 TEUR |

| Umlaufvermögen | 2.000 TEUR | Fremdkapital | 2.500 TEUR |

| – davon Forderungen aus Lieferungen und Leistungen | 1.500 TEUR | – davon Verbindlichkeiten aus Lieferungen und Leistungen | 1.500 TEUR |

| Bilanzsumme | 3.000 TEUR | Bilanzsumme | 3.000 TEUR |

| Eigenkapitalquote | 16,67 Prozent | ||

| Bilanz mit Factoring | |||

|---|---|---|---|

| Aktiva | Passiva | ||

| Anlagevermögen | 1.000 TEUR | Eigenkapital | 500 TEUR |

| Umlaufvermögen | 1.000 TEUR | Fremdkapital | 1.500 TEUR |

| – davon Forderungen aus Lieferungen und Leistungen | 500 TEUR | – davon Verbindlichkeiten aus Lieferungen und Leistungen | 500 TEUR |

| Bilanzsumme | 2.000 TEUR | Bilanzsumme | 2.000 TEUR |

| Eigenkapitalquote | 25,00 Prozent | ||

Welche Arten von Factoring gibt es?

So, wie es nicht den einen Kredit gibt, so gibt es auch nicht das eine Factoring. Im Gegenteil, es bestehen zahlreiche Varianten, die wir im Einzelnen vorstellen möchten:

- Import-Factoring

- Export-Factoring

- Full-service-Factoring

- Selektives Factoring

- Offenes Factoring

- Stilles Factoring

- halb-offenes Factoring

- Inhouse-Factoring

- Einzelfactoring

- Reverse Factoring

- VOB-Factoring

Die Unterschiede liegen in der Form der Forderungsabtretung.

Import-Factoring

Das Import-Factoring setzt vier Beteiligte voraus. Dabei handelt es sich um den Lieferanten (Gläubiger), der im Ausland ansässig ist, den inländischen Käufer (Schuldner), einen Factor in Deutschland und einen Factor im Ausland. Der inländische Factorer des Käufers gibt dabei eine Garantie gegenüber dem Factorer des Lieferanten zugunsten des Lieferanten ab.

Export-Factoring

Das Export-Factoring ähnelt dem Import-Factoring. Einziger Unterschied ist, dass sich hier die Rollen vertauschen. Der ausländische Factor des ausländischen Käufers gibt in diesem Fall dem inländischen Factor des Verkäufers die Zahlungsgarantie für seinen Mandanten ab.

Full-Service-Factoring

Das Full-Service-Factoring besteht in der Regel aus drei Bausteinen:

- Forderungsankauf

- Deibtorenverwaltung

- Ausfallrisiko

Im Rahmen des Full-Service-Factorings überträgt der Kunde das gesamte Forderungsmanagement einschließlich des Risikos eines Zahlungsausfalls auf den Factor. Dieser kauft die Forderungen kontinuierlich an, verwaltet sie und muss im Zweifelsfall mit einem Forderungsausfall leben. Der Kunde wird permanent mit Liquidität versorgt, ohne Ausfallrisiken zu tragen.

Selektives Factoring

Das selektive Factoring ermöglicht es, dass nicht nur bestimmte Käufer an den Factor abgetreten werden, sondern auch einzelne Rechnungen ausgewählt werden können. Das selektive Factoring ermöglicht die fallweise größtmögliche Individualisierung des Factorings.

Offenes Factoring

Im Rahmen des offenen Factorings ist dem Schuldner bekannt, dass die gegen ihn bestehende Forderung an einen Factor verkauft wurde. Daraus ergibt sich für ihn, dass der Begünstigte der Zahlung mit Übergang der Forderung an den Factor der Factor selbst ist und er an diesen leisten muss.

Stilles Factoring

Im Rahmen des stillen Factorings ist dem Schuldner nicht bekannt, dass seine Rechnungen im Vorfeld an einen Factor verkauft wurden. Dieser tritt dem Gläubiger gegenüber in Vorlage. Der Schuldner überweist, im Gegensatz zum offenen Factoring, den offenen Rechnungsbetrag an seinen Gläubiger. Dieser wiederum zahlt das Geld zum Ausgleich der im Vorfeld verkauften Rechnung an den Factor.

Halb-offenes Factoring

Im Rahmen des halb-offenen Factorings weiß der Schuldner nur bedingt, dass die Forderung gegen ihn abgetreten wurde. Für die Begleichung der offenen Rechnung erhält er nur eine Bankverbindung mitgeteilt. Bei dem angegebenen Konto handelt es sich allerdings um das Konto des Factor, der auf diese Weise die offenen Gelder direkt erhält.

Inhouse-Factoring

Das Inhouse-Factoring zielt auf das Delkredererisiko, das Risiko des Zahlungsausfalls ab. Der Factor trägt nur dieses Risiko, während Debitorenverwaltung und Mahnwesen, im Gegensatz zum Full-Service-Factoring, beim Gläubiger verbleiben. Erst mit Eintritt der Beitreibung der Forderung wird der Factor aktiv.

Einzelfactoring

Das Einzelfactoring funktioniert ähnlich wie das selektive Factoring. Im Rahmen eines einfachen Kooperationsvertrages verkauft der Gläubiger eine einzelne Forderung an den Factor. Der Factor übernimmt auch das Ausfallrisiko der Rechnung und damit im Zweifelsfall das Inkasso. Für das Unternehmen bedeutet das Einzel-Factoring, dass bei Bedarf sofort liquide Mittel zur Verfügung stehen, ohne dass längere vertragliche Verpflichtungen mit dem Factor eingegangen werden müssen.

Reverse Factoring

Das klassische Factoring dient dem Gläubiger dazu, Liquidität zu schöpfen und gegebenenfalls das Forderungsausfallrisiko auf den Factor zu übertragen. Die Initiative geht dabei vom Lieferanten aus. Das Reverse Factoring funktioniert genau umgekehrt. Hier geht der Schuldner mit einem Factor einen Vertrag ein, der vorsieht, dass der Factor die gestellten Rechnungen des Schuldners übernimmt. Ziel ist es dabei, dass der Käufer (Schuldner) mit dem Factor ein längeres Zahlungsziel vereinbaren kann, als es mit dem Verkäufer möglich gewesen wäre.

Das Reverse Factoring wird in der Regel von großen Unternehmen initiiert, da es erst ab Käufen von 10 Millionen Euro greift. Das Zahlungsziel kann bis zu 180 Tagen betragen. Vor dem Hintergrund, dass das Reverse Factoring unkomplizierter zu handhaben ist, als ein Akkreditiv, nimmt es im Auslandsgeschäft inzwischen einen hohen Stellenwert ein. In der Fachsprache wird Reverse Factoring auch als Finetrading bezeichnet.

VOB-Factoring

Das VOB-Factoring stellt eine besondere Form des Factorings für Bauunternehmen dar. Erfolgt die Bezahlung einer Baumaßnahme nach VOB, kommt die Bezahlung für den Handwerker in Tranchen. Das VOB-Factoring ermöglicht es, die einzelnen Tranchen in ein Paket zu packen und so die Wartezeiten aufzufangen. Allerdings bleibt ein Teil der Forderungen beim Factor, um mögliche Gewährleistungsansprüche aufzufangen.

Mietfactoring

Im Rahmen des Mietfactorings verkauft der Vermieter offene Mietzahlungen an den Factor. Der Preis für die Abtretung entspricht der offenen Mietforderung. Das Factoringunternehmen übernimmt das volle Risiko, dass die Forderung gegen den Mieter mangels Vermögenswerten nicht realisiert werden kann. Das Mietfactoring darf nicht mit einer Kaution verwechselt werden, da es erst greift, wenn der Mietausfall eingetreten ist.

Echtes Factoring vs. unechtes Factoring

Es gibt unterschiedliche Formen des Factorings, die beiden Hauptunterscheidungsmerkmale sind echtes und unechtes Factoring. Im Rahmen des echten Factorings verkauft der Gläubiger seine Forderung einschließlich des Ausfallrisikos an den Factor. Das unechte Factoring stellt nur eine Vorfinanzierung dar, das Delkredererisiko, das Risiko, den möglichen Forderungsausfall tragen zu müssen, bleibt jedoch beim ursprünglichen Gläubiger.

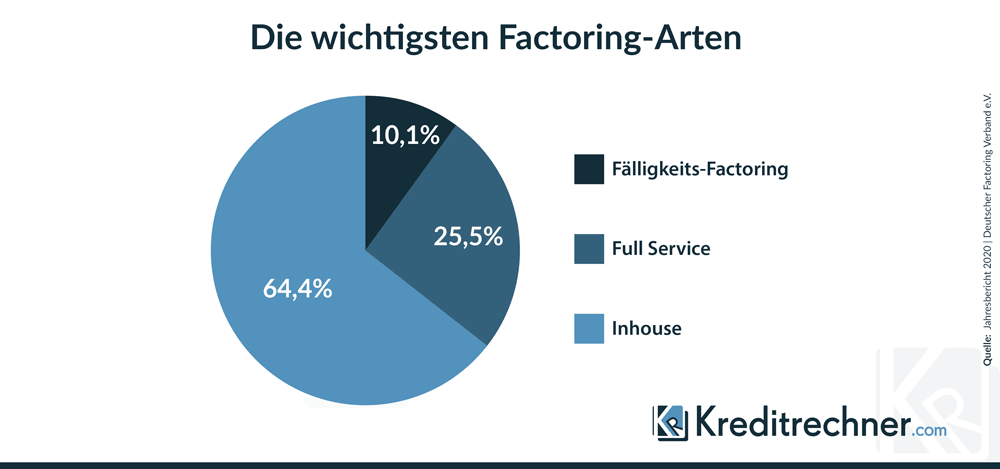

Was sind die wichtigsten Factoring-Arten?

Mit 64,4 Prozent ist Inhouse-Factoring in der Praxis am häufigsten anzutreffen. 25,5 Prozent aller Unternehmen setzen auf Full-Service Factoring und Fälligkeits-Factoring nutzen 10,1 Prozent aller Unternehmen:

Für wen ist Factoring geeignet?

Die Aussage, dass ein Unternehmen, welches Factoring nutzt, wahrscheinlich einen Liquiditätsengpass hat, stimmt schon lange nicht mehr. Factoring ist grundsätzlich ein Rechenexempel, ob es sich lohnt auf den Zahlungseingang zu warten, oder die Factoringgebühr zu entrichten. Factoring lohnt sich jedoch besonders dann, wenn ein Unternehmen größere Investitionen plant und definitiv zusätzliche Liquidität benötigt.

Darüber hinaus bietet Factoring die Möglichkeit, das gesamte Debitorengeschäft auszulagern und damit wiederum Kosten im Unternehmen zu senken. Die Frage, lohnt sich Factoring, ja oder nein, können Unternehmer nur individuell mit spitzem Bleistift ermitteln.

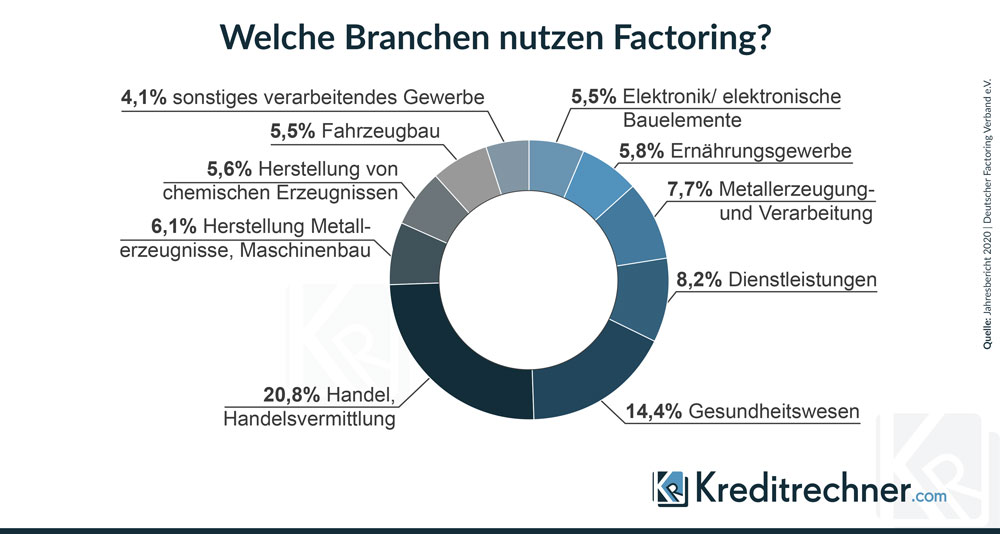

Folgende Branchen können grundsätzlich mit Factoring bedient werden:

- Handel, Handelsvermittlung

- Herstellung von Metallerzeugnissen/ Maschinenbau

- Dienstleistungen

- Fahrzeugbau

- Herstellung von chemischen Erzeugnissen

- Metallerzeugung und –verarbeitung

- Elektronik/elektronische Bauelemente

- Ernährungsgewerbe

- Gesundheitswesen

- Herstellung von Gummi- und Kunststoffwaren

- Speditionsbranche

- Sonstiges verarbeitendes Gewerbe

- Papier-, Verlags- und Druckgewerbe

- Zeitarbeitsbranche

- Holzgewerbe

- Textil- und Bekleidungsgewerbe

- Herstellung von Möbeln, Schmuck u.ä.

Welche Branche wie intensiv Factoring nutzt, zeigt eine Auswahl der folgenden Branchen:

Gesetz zur Bekämpfung von Zahlungsverzug im Geschäftsverkehr

Mit dem „Gesetz zur Bekämpfung von Zahlungsverzug im Geschäftsverkehr“ versuchte der Gesetzgeber, der oftmals mangelhaften Zahlungsmoral zu begegnen. Ob die Inhalte dieses Gesetzes aber am Ende wirklich Erfolg versprechend sind, bleibt dahingestellt. Was verbirgt sich im Einzelnen dahinter?

- Der relativ neue Paragraf 271 BGB sieht zunächst einmal vor, dass eine Rechnung mit Erhalt sofort fällig ist.

- Zahlungsziele von mehr als 60 Tagen und Lieferziele von mehr als 15 Tagen sind rechtlich nicht mehr zulässig. Sie setzen eine begründete Vereinbarung voraus.

- Öffentliche Auftraggeber sind generell zu einer Zahlung innerhalb von 30 Tagen verpflichtet (§ 271a BGB).

- Zahlungsverzug wird teurer. Der Verzugszins steigt von acht auf neun Prozent über dem Basiszins. Der Gläubiger hat darüber hinaus Anrecht auf die Erstattung einer Pauschale in Höhe von 40 Euro.

- Die Pauschale fällt nicht sonderlich hoch aus, zielt aber in erster Linie auf kleinere Firmen ab. Für diese war das Beitreiben offener kleiner Forderungen bald teurer, als die Forderung selbst ausmachte.

Beitreibung von Forderungen – eine Checkliste

Kein Unternehmer, gleich, mit welchem jährlichen Umsatzvolumen, wünscht es sich, aber es kommt immer wieder vor. Auftraggeber bezahlen offene Rechnungen nicht. Sofort ein Inkassobüro zu beauftragen, wäre übertrieben. Möglicherweise steckte noch nicht einmal böser Wille dahinter. Wie geht man aber am Besten mit offenen Forderungen um? Mit fünf Schritten ist den Forderungen beizukommen.

- Konsequente Kontrolle

Wer mahnen möchte, muss wissen, welche Außenstände er hat. Es ist also notwendig, konsequent den Zahlungseingang zu überwachen. - Die Erinnerung

Fallen beim Controlling überfällige Rechnungen auf, ist ein freundlicher, aber durchaus bestimmender Brief der erste Schritt. In der heutigen Flut an E-Mails geht eine Mail durchaus auch einmal verloren. Der postalische Hinweis, dass eine Zahlung möglicherweise übersehen wurde, ist unter Umständen zielführender. Das Anschreiben sollte auch ein neues Zahlungsziel enthalten. - Die Mahnung

Die Unschuldsvermutung, das Vergessen der Rechnung, entfällt, wenn auch auf die erste Erinnerung keine Reaktion erfolgt. In diesem Fall ist die erste Mahnung fällig. Diese Zahlungsaufforderung muss per Post erfolgen. Wichtig ist der Hinweis im Anschreiben, dass bei einer erneuten Fristüberschreitung der Vorgang an einen Anwalt oder ein Inkassobüro übergeben wird.

Bevor ein Gläubiger diesen Schritt wählt, sollte er aber überlegen, wie wichtig der Kunde ist. Ein klärendes Telefonat vorab kann die Sache ins Reine bringen und die Kundenbeziehung aufrechterhalten. Möglicherweise signalisiert der Gegenüber, dass er einen Liquiditätsengpass hat. In diesem Fall empfiehlt es sich, künftige Lieferungen nur gegen Vorkasse vorzunehmen. - Unterstützung holen

Wenn auch die Mahnung keinen Erfolg brachte, ist es an der Zeit, sich fachkundiger Unterstützung zu bedienen. Ein gerichtliches Mahnverfahren oder weitere außergerichtliche Schritte zeichnen sich ab. Ab diesem Zeitpunkt kann der Gläubiger Kosten und Zinsen geltend machen (§ 271 BGB).

Eine Option besteht darin, den Vorgang an einen Rechtsanwalt zu übergeben, die andere darin, ein Inkassounternehmen zu beauftragen. Die Vorgehensweise der Inkassobüros reicht allerdings von „Samthandschuhen“ bis zu nachhaltigem Vorgehen. Wer seinem Kunden nicht gleich die rustikalste Methode wünscht, sollte sich die Vorgehensweise erläutern lassen oder nach Referenzen fragen. - Kein weiterer Kontakt mehr

Auch wenn es ein noch so guter Kunde war, mit dem Erreichen von Stufe 4.) in der Eskalationskaskade sollte der Kontakt abgebrochen werden. Vermutlich wird der Kunde, nach wochenlangem Nicht-Zahlens auch den Auftrag, die Qualität oder die Vertragsbedingungen anzweifeln.

Checkliste als PDF zum kostenlosen Download

Für die tägliche Arbeit mit säumigen Kunden können Sie sich unsere Checkliste auch kostenlos als PDF herunterladen: