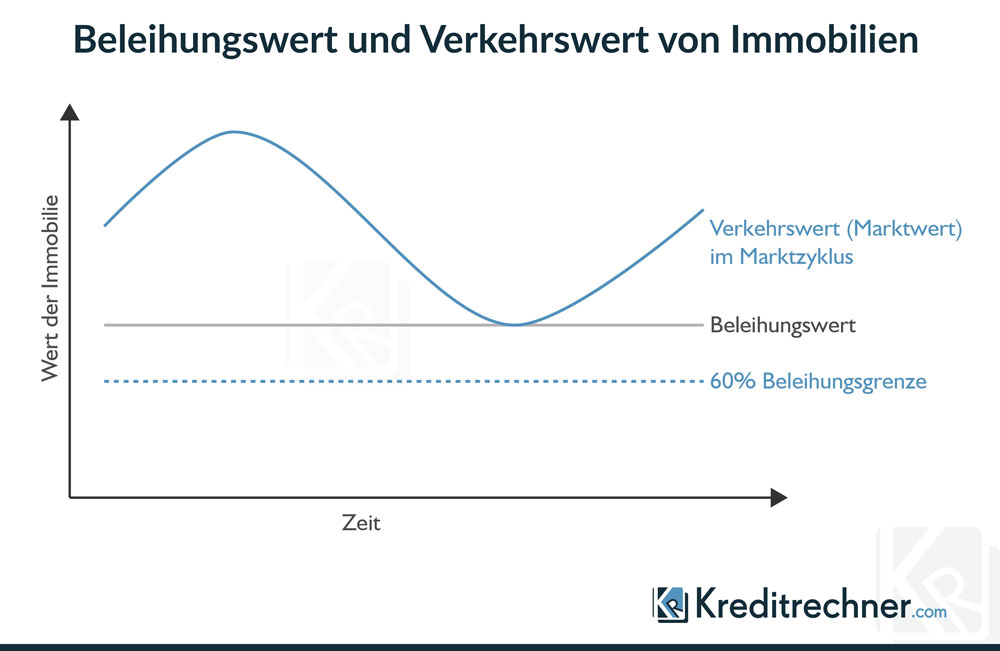

Der Beleihungswert

Für die Wertfeststellung einer Immobilie existieren zwei Bezugsgrößen. Bei der einen Größe handelt es sich um den Verkehrswert, was ein anderes Wort ist für den geforderten Kaufpreis. Ob der Verkäufer diesen Preis tatsächlich erhält, ist nicht garantiert. Dieser Wert ergibt sich aus Angebot und Nachfrage auf dem Immobilienmarkt und ist Schwankungen unterworfen. Die andere Bezugsgröße ist der Beleihungswert. Dieser Wert wird nicht durch den Markt geregelt oder willkürlich festgesetzt, sondern wird nach objektiven Kriterien ermittelt und zeigt sich wesentlich stabiler als der Verkehrswert.

- Die Ermittlung des Beleihungswerts ist eine Form der Immobilienbewertung.

- Bei der Beleihungswertermittlung wird zwischen selbst genutzten und vermieteten Immobilien unterschieden.

- Für die Berechnung müssen beispielsweise der Sachwert und meist auch der Ertragswert der Immobilie ermittelt werden.

- Je mehr Geld im Verhältnis zum Beleihungswert benötigt wird, desto höher wird der Kreditzins ausfallen.

- Bei überhitzten Immobilienmärkten kann sich zwischen Beleihungswert und Kaufpreis eine Kluft auftun, die den Eigenkapitalbedarf enorm steigert.

Was ist der Beleihungswert?

Als Beleihungswert wird der Wert einer Immobilie oder eines Grundstückes bezeichnet, der sich langfristig und unabhängig von konjunkturellen Wertschwankungen am Markt erzielen lässt. Dadurch unterscheidet sich der Beleihungswert vom Verkehrswert einer Immobilie, welcher den aktuell erzielbaren Verkaufspreis einer Immobilie oder eines Grundstückes angibt.

Verkaufspreis einer Immobilie ermitteln lassen

Gerade in der aktuellen Zinsphase am Markt und je nach persönlicher Situation, ist es für Sie vielleicht interessant zu wissen, welchen Preis Sie aktuell am Markt für Ihre Immobilie erzielen können. Orientieren Sie sich dazu beispielsweise an Anzeigen für vergleichbare Objekte in Ihrer Nähe, beauftragen Sie einen vereidigten Gutachter oder nutzen Sie Plattformen im Internet, die eine online Bewertung anbieten.

Beleihungswert von Immobilien

Bei der Beleihungswertermittlung unterscheiden die finanzierenden Institute zwischen selbst genutzten und vermieteten Immobilien. Der Beleihungswert stellt die Grundlage für das mögliche Finanzierungsvolumen dar.

Welche Unterschiede im Zinsniveau verschieden hohe Beleihungsausläufe verursachen, können Sie mit unserem Baufinanzierungsrechner basierend auf werktäglich aktualisierten Konditionen ermitteln. So steigen die Zinsen einer Baufinanzierung um 60 Prozent, wenn der Beleihungsauslauf von 60 auf 100 Prozent erhöht wird und schon die geringfügige Erhöhung von 60 auf 65 Prozent bringt einen 15-prozentigen Zinsanstieg mit sich. Für niedrige Zinsen ist es also wichtig, genug Eigenkapital aufzubringen.

Hypothekenbanken dürfen beispielsweise Darlehen nur bis zu einer Höhe von 60 Prozent des Beleihungswertes der zu finanzierenden Immobilie ausgeben. Geschäftsbanken und Sparkassen können in der Regel bis zu 80 Prozent des Beleihungswertes finanzieren, Bausparkassen ebenfalls. Der Spielraum für Versicherungen liegt im Allgemeinen zwischen 40 und 50 Prozent.

Selten aber nicht unüblich sind auch riskantere Finanzierungen, bei denen 100 oder sogar 110 Prozent der anfallenden Kosten mittels Kredit bezahlt werden können. 110 Prozent Finanzierungen inkludieren die Kaufnebenkosten, wie Maklerhonorar, Notar- und Grundbuchkosten sowie die anfallenden Steuern.

Unser Vergleichsrechner bietet die Möglichkeit, verschiede Szenarien auszuprobieren:

Baufinanzierung

Wie ermittelt sich der Beleihungswert?

Grundlage für die Ermittlung des Beleihungswertes für Hypothekenbanken ist die Beleihungswertermittlungsverordnung (BelWertV). Die Anwendung dieser Verordnung greift auch bei anderen Instituten, da sie zu einer Anerkennung von Krediten als Realkrediten führt, was sich wiederum günstiger auf die Risikoeinstufung im Sinne der Solvabilitätsverordnung auswirkt.

Für Darlehen bis zu einem Volumen von 400.000 gelten folgende Ermittlungsvorgaben:

- Vereinfachte Wertermittlung

- Durchführung durch einen ausreichend qualifizierten Mitarbeiter der Bank.

Für Darlehen mit höherem Volumen gelten dagegen weiterführende Auflagen:

- Ausführliches Wertgutachten

- Erstellung durch einen vereidigten Gutachter.

Der Beleihungswert setzt sich aus zwei Größen zusammen. Zum einen muss der Sachwert der Immobilie ermittelt werden, zum anderen der Ertragswert, i.e. die künftige Kapitalisierung der Erträge aus der Immobilie. Für selbst genutzte Ein- und Zweifamilienhäuser gilt jedoch eine Ausnahmeregelung. Bei diesen Objekten ist die Sachwertermittlung ausreichend.

Unterschreitet der Sachwert den Ertragswert bei einer vermieteten Immobilie um mehr als 20 Prozent, ist eine Überprüfung der Nachhaltigkeit der Erträge notwendig.

Der Sachwert ergibt sich wiederum aus dem reinen Bodenwert des Grundstücks und der Kosten für das Objekt selbst, dem Bauwert. Der Bodenwert ist recht einfach zu ermitteln, er ergibt sich aus der Multiplikation der Quadratmeter mit dem Quadratmeterpreis.

Berechnung von Bauwert und Bodenwert

In unserem Beispiel gehen wir davon aus, dass sich eine junge Familie ein Einfamilienhaus bauen möchte. Ihnen liegen dazu Angebote für ein 800m² großes Grundstück sowie eine Gesamtrechnung eines Bauträgers vor.

Zur Ermittlung des Bauwertes werden mehrere Positionen herangezogen. Als Preis für den umbauten Raum je m³ haben wir die Angabe vom Bundesamt für Statistik für das Jahr 2015 angenommen. Eine Beispielrechnung könnte also wie folgt aussehen:

Berechnung des Bauwerts

| Beispielrechnung zur Ermittlung des Bauwerts | |

|---|---|

| Baukosten: 700 m³ x 289 EUR / m³ | 202.300,00 € |

| + Garage (Stellplatz) | 3.200,00 € |

| + Außenanlage: 6 % der reinen Baukosten | 12.138,00 € |

| + Baunebenkosten: 5 % der reinen Baukosten | 10.115,00 € |

| = Baukosten | 227.753,00 € |

| – 20 % Sicherheitsabschlag | 40.460,00 € |

| = Bauwert | 187.293,00 € |

Als Risikoabschlag wurden 20 Prozent angenommen, die von der IHK vorgeschlagen werden. Banken arbeiten mit unterschiedlichen Sätzen, die sich im Bereich von 10 bis 20 Prozent bewegen. Kalkulieren Sie hier lieber vorsichtiger und folgen Sie dem Vorschlag der IHK.

Sollte Ihr Finanzierungspartner einen geringeren Abschlag verwenden als Sie angenommen hatten, erhöht das im Ergebnis den Beleihungswert und damit Ihren finanziellen Spielraum.

Wichtig: Der Sicherheitsabschlag soll nicht suggerieren, dass das Bauvorhaben ggf. günstiger wird. Er soll die Nachhaltigkeit der Berechnungen sichern, auch wenn sich in Zukunft die Baupreise senken sollten. Mindestens 10 Prozent müssen laut Gesetzgeber hier kalkuliert werden (1).

Die Herstellungskosten ergeben sich aus der Baubeschreibung des Architekten. Bezüglich der Abschreibung sieht die BelWertV eine Nutzungsdauer von 80 Jahren für Immobilien vor, die jährliche Abschreibung liegt bei 1,25%. Betrugen die Herstellungskosten 100.000 Euro und das Objekt ist zehn Jahre alt, mindert sich der Wert um 12,5 Prozent, um 12.500 Euro.

Außenanlagen erhöhen in der Regel den Wert einer Immobilie und müssen entsprechend berücksichtigt werden. Für unser Beispiel haben wir sechs Prozent oder 12.138 Euro angenommen.

Letztendlich werden noch als Werterhöhung die Baunebenkosten dazu addiert. Diese dürfen laut Gesetzgeber fünf Prozent nicht übersteigen. In unserem Beispiel dürfen sie daher mit maximal 10.115 Euro angesetzt werden.

Berechnung des Bodenwerts

Für diese Berechnung haben wir den Durchschnittswert für die Bundesrepublik Deutschland gewählt, wie er von der Fachseite immowelt.de für September 2016 vorgegeben wird. Die Berechnung an sich ist simpel und selbsterklärend:

| Beispielrechnung zur Ermittlung des Bodenwerts | |

|---|---|

| Grundstück: 800 m² x 123 EUR / m² | 98.400,00 € |

| + Erschließungskosten | 13.000,00 € |

| = Bodenwert | 111.400,00 € |

Nicht ganz so einfach wird die Ermittlung der Erschließungskosten, da sie nicht mit einer Faustformel hergeleitet werden können. Das liegt vor allem daran, dass ganz entscheidend bei der Bestimmung dieser Position ist, wie aufwändig die Kopplung des Grundstücks an das Versorgungsnetz ausfällt.

Die großen Stichworte sind die Zu- und Abfuhr von Wasser, die Versorgung mit Strom, die Anbindung an das Straßennetz und die Versorgung mit Telefon/Internet. Je weiter im Grünen das Grundstück liegt, je mehr Material und Arbeitsstunden werden benötigt.

Berechnung des Beleihungswerts und der Beleihungsgrenze

Der Beleihungswert stellt für die Banken den finanziellen Gegenwert einer Immobilie dar, die sie im Ernstfall am Markt erzielen kann. Die Sachwertmethode nutzt den ermittelten Bauwert und Bodenwert, um der Bank eine Vorstellung vom Gesamtwert des Projektes zu geben:

Bauwert + Bodenwert = Beleihungswert

187.293 € + 111.400 € = 298.693 €

Im nächsten Schritt diskutieren Bank und Kunde die Beleihungsgrenze bzw. den Kapitalbedarf. Steht dem Bankkunden ausreichend Eigenkapital zur Verfügung, so dass er die Beleihungsgrenze auf 60 Prozent oder sogar darunter drücken kann, kann er sich über die günstigsten Zinsen der Bank freuen.

In unserem Beispiel wäre das ein Kapitalbedarf von 179.216 Euro oder rund 180.000 Euro. Je mehr Kapital er benötigt, desto höher wird die Beleihungsgrenze geschraubt. Das hat folgende Auswirkung:

- Der fällige Kreditzins wird steigen

- Die Kreditvergabe wird zusehend schwerer

Welche Auswirkung hat eine höhere Beleihungsgrenze?

Zwischen dem Beleihungswert und der Beleihungsgrenze findet sich eine Differenz in Euro, die ein finanzielles Polster darstellt. In unserem Beispiel sind das 119.477 Euro (289.693 – 179.216). Im Extremfall, wenn also der Kreditnehmer sofort zahlungsunfähig wird, nachdem die Kreditsumme vollständig ausgezahlt wurde, hat die Bank die Möglichkeit das Objekt zu verkaufen und vom eigentlichen Wert des Hauses bis auf knapp 180.000 Euro runter zu gehen, um ihre Forderungen zu befriedigen.

Diese Situation ist für den Kreditgeber enorm komfortabel. De facto hat er bei der Verwertung des Objektes einen Verhandlungsspielraum von knapp 120.000 Euro. Die Wahrscheinlichkeit, die Immobilie so zu verkaufen, dass alle Forderungen befriedigt werden, ist sehr hoch.

Anders formuliert: Das Risiko des Kreditinstituts für diese Finanzierung ist sehr niedrig. Daher kann sie auch einen sehr niedrigen Zins anbieten. Der Zins ist nämlich nicht nur eine Art Mietgebühr für das Kapital, sondern er preist auch das Risiko eines Kreditausfalls mit ein.

Im logischen Schluss bedeutet das: Je mehr Geld im Verhältnis zum Beleihungswert benötigt wird, desto höher wird der Kreditzins ausfallen.

Je näher der Kunde mit seinem Kreditwunsch an den Beleihungswert heranrückt, desto höher wird das Risiko für den Geldgeber. Ab einem gewissen Punkt ist das Risiko so hoch, dass selbst ein hoher Kreditzins die Kreditvergabe nicht mehr rechtfertigt. Die Bank lehnt dann den Kreditantrag ab.

Wo sich diese Grenze befindet kommt auf die jeweilige Bank, den Antragsteller, das Marktumfeld und das zu finanzierende Objekt an. Eine pauschale Grenze gibt es nicht.

Sonderfall 110 Prozent Finanzierungen

Verfügt der Kunde über kein Eigenkapital und möchte dennoch den Wunsch verwirklichen, Eigenheimbesitzer zu werden, so muss er sich nach sogenannten 110-Prozent Finanzierungen umschauen.

Die Bezeichnung 110-Prozent kommt daher, dass neben dem reinen Erwerbskosten noch weitere Kosten für die Grundbucheintragung und die fällige Grunderwerbssteuer anfallen. Der Kredit muss also mehr als 100 Prozent des Kaufpreises abdecken.

Das Risiko bei steigenden Immobilienpreisen

Da sich Banken nicht am Verkehrswert einer Immobilie orientieren, sondern am Beleihungswert, kann es bei überhitzten Immobilienmärkten passieren, dass sich zwischen Beleihungswert und Kaufpreis eine Kluft auftut, die den Eigenkapitalbedarf enorm steigert.

Im Idealfall sind die beiden Werte annähernd identisch, potenzielle Erwerber sollten aber auf jeden Fall nicht nur auf den Kaufpreis achten, sondern auch den Beleihungswert im Vorfeld ermitteln (lassen).

Die Ertragswertermittlung bei vermieteten Objekten

Die Ertragswertermittlung als Bestandteil der Beleihungswertermittlung bei Fremdvermietung fällt wesentlich komplexer aus als die Beleihungswertermittlung bei einer selbst genutzten Immobilie.

Eine Beispielrechnung soll das Modell verdeutlichen:

| Beispielrechnung zur Ertragswertermittlung bei vermieteten Objekten | |

|---|---|

| Mietertrag (Wohnfläche = 230 m²): | |

| Wohnhaus (9,50 EUR / m² mtl.) p.a. | 26.220,00 € |

| + Garage (35,00 EUR mtl.) p.a. | 420,00 € |

| = Jahresrohertrag | 26.640,00 € |

| – Bewirtschaftungskosten (25 %) | 6.660,00 € |

| = Jahresreinertrag | 19.980,00 € |

| x Kapitalisierungsfaktor = 17,86 (Kapitalisierungszinssatz = 5,6 % (2016)) |

|

| = Ertragswert | 356.842,80 € |

| Beleihungsgrenze (60 %) | 214.105,68 € |

Die Berechnung bis zum Jahresreinertrag ist selbsterklärend und leicht nachzuvollziehen. Etwas komplizierter wird es beim nächsten Schritt.

Was ist der Kapitalisierungsfaktor?

Der Kapitalisierungsfaktor ist der Kehrwert des Kapitalisierungszinses. Er beschreibt die Dauer, für die ein Objekt gut ist, bzw. welcher Zeitraum in obige Berechnung miteinbezogen werden darf. Er wird berechnet, indem man 100 durch den Kapitalisierungszins teilt (100 / 5,6 = 17,86).

Was ist der Kapitalisierungszinssatz?

Dieser Wert besteht aus dem Basiszins für das vereinfachte Ertragswertverfahren nach § 203 Absatz 2 BewG, den das Bundesministerium für Finanzen jedes Jahr Anfang Januar für das Folgejahr definiert. Hinzugerechnet wird noch der Risikozuschlag von 4,5 Prozent, der als solches festgelegt ist und Variablen berücksichtig wie Unternehmerrisiken, Fungibilitätszuschlag, Wachstumsabschlag oder inhaberabhängige Faktoren.

Für das Jahr 2016 hat das BMF den Basiszins auf 1,1 Prozent gelegt. Folglich beträgt der Kapitalisierungszins 5,6 Prozent (1,1 + 4,5). Folgende Aufstellung gibt einen Überblick über die Entwicklung dieser Größe:

| Historische Entwicklung von Kapitalisierungszins und Kapitalisierungsfaktor | ||||

|---|---|---|---|---|

| Jahr | Basiszins | Risikozuschlag | Kapitalisierungszins | Kapitalisierungsfaktor |

| 2016 | 1,10% | 4,50% | 5,60% | 17,8571 |

| 2015 | 0,99% | 4,50% | 5,49% | 18,2149 |

| 2014 | 2,59% | 4,50% | 7,09% | 14,1044 |

| 2013 | 2,04% | 4,50% | 6,54% | 15,2905 |

| 2012 | 2,44% | 4,50% | 6,94% | 14,4092 |

| 2011 | 3,43% | 4,50% | 7,93% | 12,6103 |

| 2010 | 3,98% | 4,50% | 8,48% | 11,7925 |

| 2009 | 3,61% | 4,50% | 8,11% | 12,3305 |

| 2008 | 4,58% | 4,50% | 9,08% | 11,0132 |

| 2007 | 4,02% | 4,50% | 8,52% | 11,7371 |

Autor: Marc Opitz

Autor: Uwe Rabolt

Quellen und weiterführende Informationen

1) Bundesministerium der Justiz und für Verbraucherschutz – §16 Beleihungswertermittlungsverordnung (BelWertV)

2) Bundesministerium der Finanzen – Basiszins für das vereinfachte Ertragswertverfahren nach § 203 Absatz 2 BewG

Kostenloses Angebot für individuelle Baufinanzierung anfordern

Da jede Baufinanzierung individuell maßgeschneidert werden sollte, empfehlen wir, bei der Finanzierungsplanung einen Experten zu Rate zu ziehen. Über das nachfolgende Formular können Sie eine kostenlose und unverbindliche Finanzierungsberatung sowie ein entsprechendes Angebot bei der Interhyp AG, einem der führenden Vermittler von Hypothekendarlehen in Deutschland, anfordern: