Der Immobilienmarkt der Zukunft – keine einheitliche Entwicklung

„Die Immobilienpreise steigen und steigen“, „das nimmt kein gutes Ende“ oder „das kann doch keiner mehr bezahlen“ – so lauten, heruntergebrochen, die Aussagen der Bevölkerung, aber auch die einiger Experten. Die Postbankstudie zeigt für die langfristige Betrachtung ein differenzierteres und davon abweichendes Bild.

Der „Postbank Wohnatlas 2016“ bestätigt zum einen die nach wie vor gültigen Tendenzen am Immobilienmarkt und die Vermutungen der Verbraucher hinsichtlich der Preisentwicklung, zeigt aber auch langfristige Entwicklungen auf, die auf den ersten Blick als unwahrscheinlich eingestuft werden.

- Für eine langfristige Kaufplanung sollten auch Zukunftstrends des Immobilienmarkts berücksichtigt werden.

- Es wird eine Verschiebung auf dem Immobilienmarkt dahingehend prognostiziert, dass beliebte Städte in einigen Jahren als weniger attraktiv gelten und stattdessen weniger populäre Gegenden in den Fokus der Immobilienerwerber rücken werden.

- Beispielsweise könnte Bremen bald gefragter sein als Frankfurt am Main.

Regionale Bevölkerungsentwicklung ist ausschlaggebend

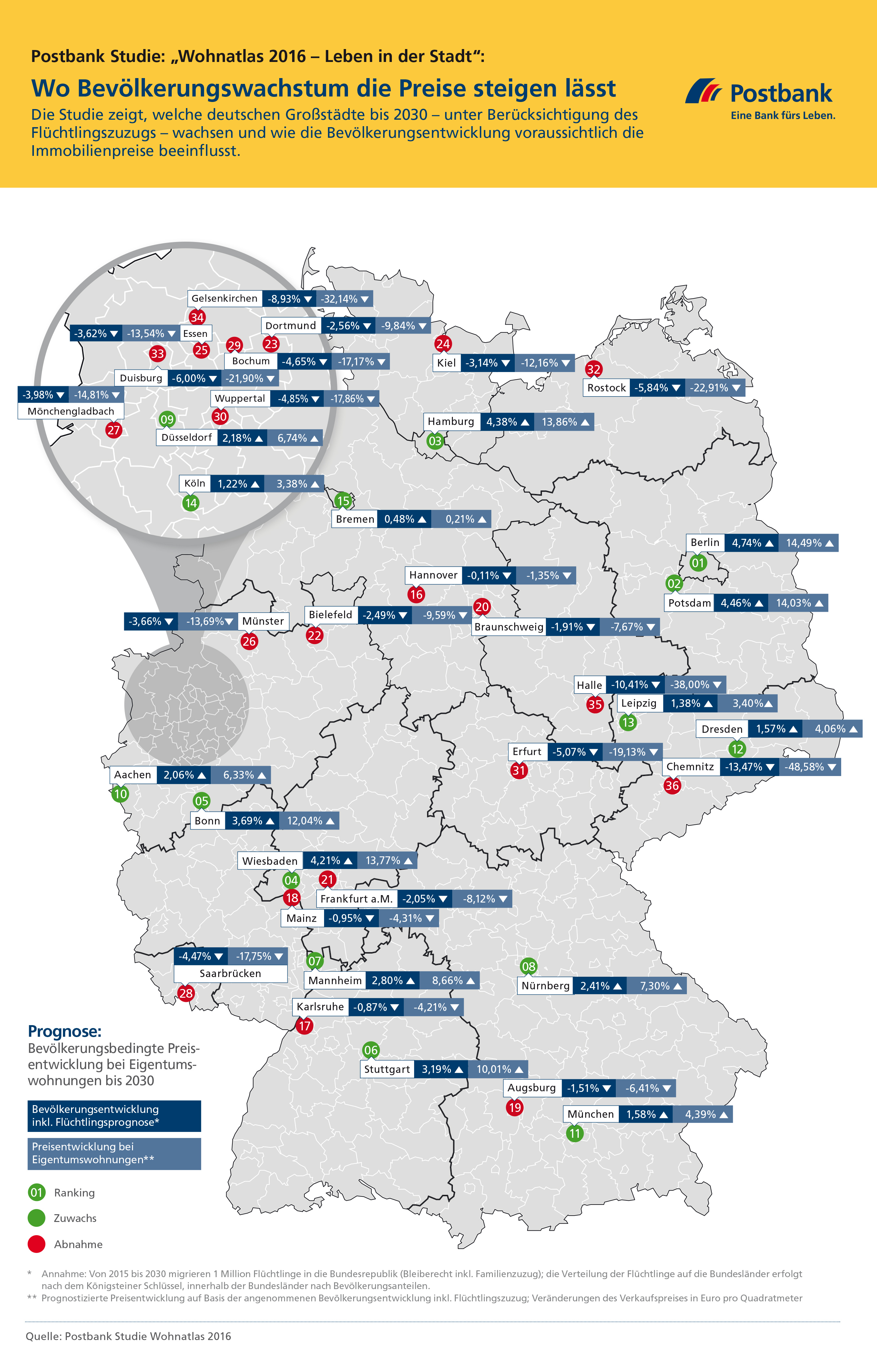

Die von Professor Michael Bräuninger, Experte für Economic Trend Research, durchgeführte Studie zeigt interessante Perspektiven bis zum Jahr 2030. Städte, die heute noch als die klaren Gewinner hinsichtlich Bevölkerungswachstum und Immobilienpreisentwicklung wahrgenommen werden, rutschen ab. Regionen, welche aktuell noch als Mittelfeld gelten, rücken an die Spitze vor.

Die Studie berücksichtigt in erster Linie die Bevölkerungsentwicklung und schließt hier auch den Zustrom von Flüchtlingen im Jahr 2015 und deren Verbleib in Deutschland mit ein. Von dieser Personengruppe profitieren in erster Linie Berlin und andere Städte und Gemeinden in Ostdeutschland.

Quelle: Deutsche Postbank AG

München, mit einem Anstieg der Quadratmeterpreise um 95 Prozent in den letzten zehn Jahren bundesrepublikanischer Spitzenreiter, stagniert bereits heute schon. Der Anstieg der Immobilienpreise hat sich „entschleunigt“. Ursache dafür ist eine Sättigung des Marktes in der bayerischen Landeshauptstadt.

Ursache für den massiven Preisanstieg der vergangenen Jahre war der Trend zur Urbanisierung, dem Leben in einer Großstadt. Dies wiederum hatte seine Ursache im steten Anstieg der Zahl der Singlehaushalte. In den letzten zehn Jahren stieg der Anteil von 34 Prozent auf 41 Prozent (1). Dieser Trend könnte allerdings bald eine Umkehr erfahren. Ursache ist der demografische Wandel in der Bevölkerung.

Der Postbankstudie liegt eine Analyse von 36 Städten zugrunde. Während bei diesen 36 Kommunen in den letzten zehn Jahren ein kontinuierlicher Anstieg der Bevölkerung stattfand, wird sich dies bis zum Jahr 2030 auf zwei Fünftel reduzieren. Dass dieser Rückgang nicht stärker ausfällt, respektive bei einigen Gemeinden gestoppt wird, führt Bräuninger auf den überdurchschnittlichen Zuzug von Flüchtlingen im Jahr 2015 zurück.

Verschiebung bei der Attraktivität der Standorte

Allerdings führt der Zuzug in den Gemeinden, die aktuell auch schon Engpässe auf dem Immobilienmarkt verzeichnen, kurzfristig zu einer weiteren Anspannung im Mietsektor. Langfristig wird Berlin zu den Spitzenreitern bei der Entwicklung der Immobilienpreise zählen. Frankfurt dagegen, ebenfalls aktuell mit überhitzten Immobilienpreisen präsent, gehört zu den Verlierern. Die nachfolgende Tabelle gibt eine Übersicht über die prognostizierte Entwicklung von Bevölkerung und Immobilienpreisen für das Jahr 2030:

| Ranking | Stadt | Bevölkerungsentwicklung inkl. Flüchtlingsprognose* | Bevölkerungsbedingte Preisentwicklung bei Eigentumswohnungen** |

|---|---|---|---|

| 1 | Berlin | 4,74 % | 14,49 % |

| 2 | Potsdam | 4,46 % | 14,03 % |

| 3 | Hamburg | 4,38 % | 13,86 % |

| 4 | Wiesbaden | 4,21 % | 13,77 % |

| 5 | Bonn | 3,69 % | 12,04 % |

| 6 | Stuttgart | 3,19 % | 10,01 % |

| 7 | Mannheim | 2,80 % | 8,66 % |

| 8 | Nürnberg | 2,41 % | 7,30 % |

| 9 | Düsseldorf | 2,18 % | 6,74 % |

| 10 | Aachen | 2,06 % | 6,33 % |

| 11 | München | 1,58 % | 4,39 % |

| 12 | Dresden | 1,57 % | 4,06 % |

| 13 | Leipzig | 1,38 % | 3,40 % |

| 14 | Köln | 1,22 % | 3,38 % |

| 15 | Bremen | 0,48 % | 0,21 % |

| 16 | Hannover | -0,11 % | -1,35 % |

| 17 | Karlsruhe | -0,87 % | -4,21 % |

| 18 | Mainz | -0,95 % | -4,31 % |

| 19 | Augsburg | -1,51 % | -6,41 % |

| 20 | Braunschweig | -1,91 % | -7,67 % |

| 21 | Frankfurt a.M. | -2,05 % | -8,12 % |

| 22 | Bielefeld | -2,49 % | -9,59 % |

| 23 | Dortmund | -2,56 % | -9,84 % |

| 24 | Kiel | -3,14 % | -12,16 % |

| 25 | Essen | -3,62 % | -13,54 % |

| 26 | Münster | -3,66 % | -13,69 % |

| 27 | Mönchengladbach | -3,98 % | -14,81 % |

| 28 | Saarbrücken | -4,47 % | -17,75 % |

| 29 | Bochum | -4,65 % | -17,17 % |

| 30 | Wuppertal | -4,85 % | -17,86 % |

| 31 | Erfurt | -5,07 % | -19,13 % |

| 32 | Rostock | -5,84 % | -22,91 % |

| 33 | Duisburg | -6,00 % | -21,90 % |

| 34 | Gelsenkirchen | -8,93 % | -32,14 % |

| 35 | Halle (Saale) | -10,41 % | -38,00 % |

| 36 | Chemnitz | -13,47 % | -48,58 % |

| * Annahme: Von 2015 bis 2030 migrieren 1 Millionen Flüchtlinge in die Bundesrepublik (Bleiberecht inkl. Familienzuzug); die Verteilung der Flüchtlinge auf die Bundesländer erfolgt nach dem Königsteiner Schlüssel, innerhalb der Bundesländer nach Bevölkerungsanteilen ** Prognostizierte Preisentwicklung auf Basis der angenommenen Bevölkerungsentwicklung inkl. Flüchtlingszuzug; Veränderung des Verkaufspreises in Euro pro Quadratmete |

|||

Chemnitz zählt auf dieser Basis deutlich nicht zu den Orten, in denen ein Investment in Immobilien langfristig als rentabel gilt. Bremen, aktuell deutlich unattraktiver als Frankfurt am Main, zieht wohl an der Mainmetropole vorbei.

Wer sich mit dem Gedanken trägt, Immobilieneigentum als Kapitalanlage zu erwerben, sollte sich bei der Standortwahl an dieser Studie orientieren. Das Jahr 2030 klingt zwar abstrakt, es sind aber Stand heute nur noch 14 Jahre bis dahin.

Eine Auswertung der Relation zwischen Kaufpreis und Mietertrag bei Eigentumswohnungen für 127 Städte in Deutschland zeigt, dass hier seit 2008 ein kontinuierlicher Anstieg zu beobachten ist.

Bemerkenswert ist bei den untersuchten Standorten ebenfalls die Entwicklung des Kaufpreises im Beobachtungszeitraum:

| Kaufpreis in Jahresmieten | Entwicklung Kaufpreis | |

|---|---|---|

| Jahr | Quote | Index (2010 = 100 %) |

| 2004 | 22,0 | 96,5 |

| 2005 | 21,5 | 95,0 |

| 2006 | 21,4 | 95,4 |

| 2007 | 21,2 | 96,4 |

| 2008 | 21,0 | 97,2 |

| 2009 | 20,7 | 97,5 |

| 2010 | 20,9 | 100,0 |

| 2011 | 21,4 | 105,9 |

| 2012 | 22,0 | 113,1 |

| 2013 | 23,2 | 121,5 |

| 2014 | 23,6 | 128,1 |

| 2015 | 24,3 | 135,7 |

Fazit

Es herrscht Bewegung am Immobilienmarkt. Nach wie vor kennen die Quadratmeterpreise in erster Linie nur den Weg nach oben. Eine langfristige Planung für ein Investment setzt jedoch voraus, dass nicht nur der aktuelle Wohnungsmarkt betrachtet werden muss, sondern auch die künftige Entwicklung.

Der Zuzug ausländischer Mitbürger sowie eine Veränderung in der Demografie führen zu Verschiebungen bezüglich der lukrativen und weniger lukrativen Standorte. Neben dem Standort sollte auch die Größe des Wohnraums berücksichtigt werden.

Der Trend zu Singlehaushalten führt dazu, dass bei Zwei-Zimmerwohnungen mit die größte Nachfrage besteht, hier allerdings auch die Zahl der nachgefragten Quadratmeter steigt. Regionen wie Leipzig, Potsdam oder Berlin zählen zu den Gewinnern bei der Nachfrage, der harte Kern des Ruhrgebietes mit zweistelligen Einbrüchen bei den Immobilienpreisen eindeutig zu den Verlierern.

Autor: Uwe Rabolt