Pay-per-Use-Kredit

Wie funktioniert ein Pay-per-Use Kredit?

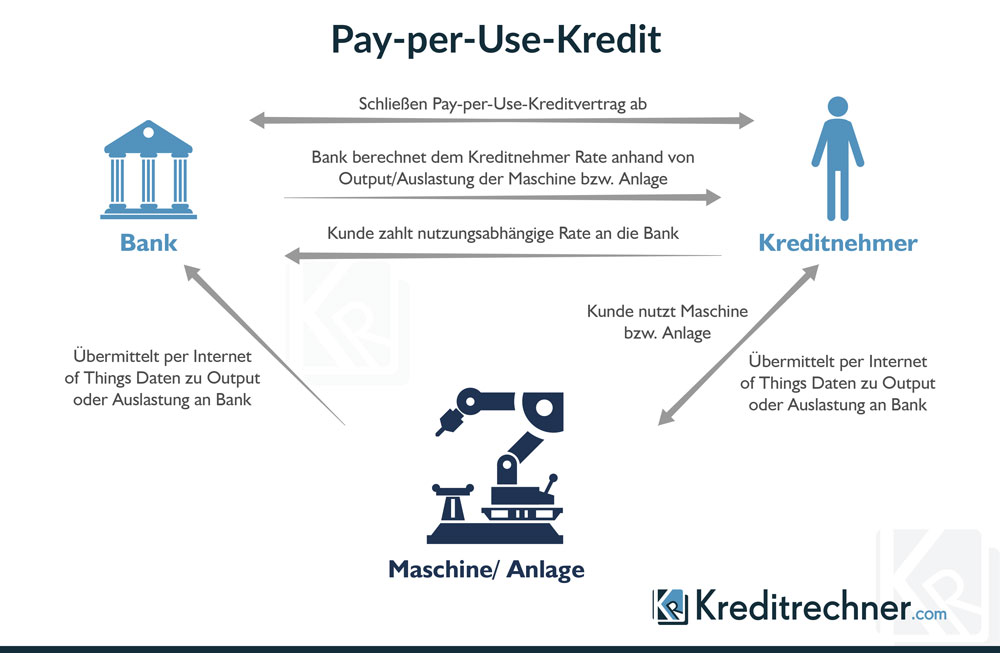

Bei einem Pay-per-Use-Kredit hängt die Höhe der Tilgung und damit die monatliche finanzielle Belastung für den Kreditnehmer von Output und Auslastung der finanzierten Investitionsgüter ab. Dabei kann eine Abrechnung nach Stückzahl, Betriebsstunden oder sonstigem Output vereinbart werden. Über das so genannte Internet der Dinge (engl. Internet of Things, kurz IoT) informiert die Maschine den Kreditgeber, also die Bank, eigenständig über die zur Abrechnung des Kredits erforderlichen Parameter.

- Der Pay-per-Use-Kredit dient der Finanzierung von Produktionsanlagen

- Die Tilgung hängt von Auslastung oder Output der finanzierten Anlage ab

- Die Bank erhält in Echtzeit Einsicht in die Umsatzsituation des Unternehmens

- Viele Unternehmern sehen diese Transparenz als Chance für Investitionen

- Zur Unterstützung bei der Abrechnung bietet PS-Team die Pay-per-Use-Plattform SE.M.LABS an

Offenheit ist gefragt

Das Prinzip des Pay-per-Use Kredites scheint so einfach wie genial. Es setzt allerdings voraus, dass sich die Unternehmer von den Banken in die Karten schauen lassen. Kann die Bank die laufenden Produktionsdaten in Echtzeit einsehen, kann sie Rückschlüsse auf die Geschäftslage ihres Kunden ziehen. Auch wenn dies nicht jedem Unternehmer recht sein mag, die Zahl der Firmen, die ein solches Kreditmodell akzeptieren, steigt.

Die TU Darmstadt hatte eine Umfrage im Auftrag der Firma Creditshelf durchgeführt. Das überraschende Ergebnis war, dass 90 Prozent der befragten Unternehmen in diesem Geschäftsmodell weniger eine Gefahr als vielmehr eine Chance sehen, Banken davon zu überzeugen, die Finanzierung für eine Investition zu stellen (1).

Das European Family Business Barometer (EFBB) der Unternehmensberatung und Wirtschaftsprüfungsgesellschaft KPMG zeigt, dass auch die eher konservativ aufgestellten Familienunternehmensich der Digitalisierung mehr und mehr öffnen (2). Familienunternehmen sind zwar traditionell sehr vorsichtig, was die Weitergabe von Produktionsinformationen angeht. Auf der anderen Seite bietet das Internet der Dinge durchaus Möglichkeiten, die Liquidität so zu optimieren, dass dafür auch Daten gegenüber der Bank preisgegeben werden.

Das Internet der Dinge, „Internet of Things“ oder kurz IoT, macht die Vernetzung von Anlage und Bank möglich. Unter dem IoT versteht man die Vernetzung von Gegenständen untereinander. Übertragen auf einen Privathaushalt steuert Alexa die Kühlschranktemperatur oder die APP auf dem Smartphone die heimische Heizung und zeigt deren Status permanent an.

Für wen ist ein Pay-per-Use Kredit geeignet?

Die Zielgruppe für Pay-per-Use Kredite ist klar umrissen. Es handelt sich dabei um Unternehmen mit zyklischer Auftragslage oder expandierenden Firmen. Ein Hersteller, der eine kontinuierliche Auslastung seiner Maschinen aufweisen kann, ist auch in der Lage stabile Kreditraten zu tragen. Anders verhält es sich bei Unternehmen, die genau wissen, in welchen Monaten im Jahr die Produktion rückläufig ist. Dieses Kreditmodell eignet sich auch für Unternehmen, welche aufgrund unterschiedlicher Produktionsläufe die Maschinen ab und an umrüsten müssen, und es zu einem Produktionsstopp kommt.

Commerzbank als Vorreiter

Die Commerzbank geht als erste Bank diesen völlig neuen Weg in der Anlagenfinanzierung. Zusammen mit dem Anlagenhersteller EMAG bietet sie ein Pay-per-Use-Darlehen, dessen Tilgung von der Auslastung der finanzierten Maschine abhängt.

Wie funktioniert der Pay-per-Use Kredit bei der Commerzbank?

Ein Unternehmen bestellt bei dem Anlagenbauer EMAG eine Produktionsmaschine. Die Anlage wird über die Commerzbank finanziert. Die Anlage wiederum sendet die Daten der Produktion an die Commerzbank. Aus der Auslastung ermittelt die Bank die Höhe der monatlichen Tilgung (3).

Mit anderen Worten, die Höhe der Tilgung und damit der monatlichen finanziellen Belastung aus der Finanzierung orientiert sich an der Produktivität der finanzierten Anlage. Der monatliche Aufwand kann bis auf 50 Prozent der ursprünglich vereinbarten Kreditrate sinken.

Eine reduzierte Tilgungsleistung verlängert zwar die Darlehensdauer, hält aber die Liquidität im Unternehmen hoch. Im günstigsten Fall fällt die Auslastung hoch genug aus, um das Darlehen in der vereinbarten Zeit vollständig zurückzuführen.

Pay-per-Use-Plattform SE.M.LABS von PS-Team

Wer Leasing anbietet oder gewerblich nutzt, muss dabei in der Regel mit einer Vielzahl von verschiedenartigen Daten arbeiten. Um diese beispielsweise in Abrechnungssytemen zu verarbeiten, müssen diese vereinheitlicht werden. Außerdem kann mithilfe der Datennutzung das eigene Angebot stark verbessert werden. Doch die Daten zu speichern, zu verarbeiten und in ein Abrechnungssystem zu übertragen, ist oftmals Grenzen unterworfen.

Der IT-Dienstleister PS-Team hat daher mit seiner Plattformlösung SE.M.LABS eine Möglichkeit auf den Markt gebracht, um diese Schwierigkeiten zu überwinden. Damit kann die Datenübertrag zwischen Herstellern, Leasinggesellschaften und Kreditinstituten ohne die Probleme durch unterschiedliche Daten und Übertragungsformen erfolgen. Schwierigkeiten durch unterschiedliche Systeme beider Seiten gehören der Vergangenheit an.

Doch wie funktioniert das? Die Plattform SE.M.LABS liest die Nutzungsdaten automatisch aus. Anschließend werden die Informationen ebenso vollautomatisiert geprüft, aggregiert und leasingskonform aufbereitet. Der Director Financial Institiutions bei PS-Team, Frank Schottheim, erklärt dazu: ,,Die verschiedenen Übertragungsformen sowie Datenmengen und -formate können in die Plattform einfließen, werden dort konsolidiert und strukturiert, um daraus schließlich nutzungs- und verbrauchsbasierte Kosten intern und extern zu verrechnen. […] Sowohl der Leasinggeber als auch sein Kunde greifen auf eine exakt an der Nutzung ausgerichtete Ratenberechnung zu.“

Es sind für alle Parteien keine speziellen Schnittstellen mehr notwendig, um die Daten zu nutzen. Ohne Implementierungsaufwand können verbrauchsbasierte Kosten intern und extern verrechnet werden.

Weitere Vorteile zeigen sich darin, dass die Hersteller aus den dann gespeicherten und verarbeiteten Daten Rückschlüsse auf die Nutzung ihrer Daten ziehen können. Das wiederrum kann zum Beipsiel nützlich für die Weiterentwicklung des eigenen Angebots sein. Noch ein Pluspunkt: Auch der Maschinenzustand lässt sich über die Plattform SE.M.LABS in Echtzeit kontrollieren.

Weitere Informationen zur Firma PS-Team und der Pay-per-Use-Plattform SE.M.LABS finden Sie hier.

Weiterführende Informationen

- Finanzierung 4.0 im Mittelstand: Studie von TU Darmstadt und Creditshelf

- Familienunternehmen werden digitaler: Studie der KPMG

- Pay-per-Use Kredit: Pressemitteilung der Commerzbank

Autor: Uwe Rabolt