Welche Versicherungen benötigt ein Immobilienbesitzer wirklich?

Ginge es nach der deutschen Versicherungswirtschaft, wäre die Frage, welche Versicherungen ein Immobilienbesitzer wirklich braucht, mit dem einen Wort „alle“ beantwortet. Ganz so einfach ist es aber nicht, auch für Immobilienbesitzer gibt es sinnvolle, notwendige Policen und weniger wichtige Produkte der Assekuranzen.

Bei der Frage nach dem Bedarf müssen wir zwischen zwei Produktlinien unterscheiden. Zum einen gilt es zu klären, wie der Immobilienbesitzer selbst abgesichert sein sollte, zum anderen steht im Raum, welche Policen er für das Objekt benötigt.

- Ein Immobilienbesitzer sollte bestimmte Versicherungen für sich selbst und für die Immobilie abschließen.

- Für den Immobilienbesitzer empfehlen sich insbesondere eine Berufsunfähigkeits-, eine Risikolebens- und eine private Haftpflichtversicherung.

- Für die Immobilie empfiehlt sich eine (verbundene) Wohngebäudeversicherung,

- Außerdem sind Versicherungen speziell für die Bauphase sinnvoll, z.B. die Feuerrohbau-, Bauherrenhaftpflicht-, Bauleistungs- und Bauhelferversicherung.

Immobilien fordern nicht nur Kreditraten, sondern auch Versicherungsbeiträge

Für den durchschnittlichen Immobilienkäufer geht der Erwerb seiner eigenen vier Wände, gleich ob selbst nutzt oder vermietet, in der Regel mit der Aufnahme eines sechsstelligen Darlehens einher. Beim Kauf prüft die Bank genauestens, ob der Erwerber die künftigen Raten begleichen kann. Dabei muss sie aber zwangsläufig vom Ist-Zustand ausgehen, der für die Darlehensaufnahme ein regelmäßiges Einkommen vorsieht.

Der künftige Eigenheimbesitzer muss aber nicht nur die Kreditraten stemmen können, sondern auch die Versicherungsbeträge, die er für seine Absicherung und für die der Immobilie braucht.

Versicherungsbeträge sind lästig und fallen daher gedanklich gern unter den Tisch. Behalten Sie im Auge, dass diese Aufwendungen unerlässlich sind, wenn Sie eine Immobilie finanzieren. Unser Haushaltsrechner hilft Ihnen beim Aufstellen Ihres freien Budgets.

Diese Versicherungen sollte der Hausherr für sich abschließen

Schicksalsschläge treffen meistens die anderen. Was passiert aber, wenn der Darlehensnehmer, vorzugsweise Hauptverdiener in der Familie und Elternteil, unvorhergesehen verstirbt oder berufsunfähig wird?

Die Folge ist in den meisten Fällen der Verkauf des Objektes, da die Raten für den Partner alleine nicht mehr zu bezahlen sind. Diesem Risiko können Erwerber jedoch vorbeugen.

Todesfallrisiko und Berufsunfähigkeit absichern

Risikolebensversicherungen sind vergleichsweise preisgünstig. Ein Tarif mit fallender Versicherungssumme, angepasst an die Tilgungsleistung, ist noch einmal billiger, als ein Tarif mit gleichbleibender Versicherungssumme. Eine Risikolebensversicherung stellt sicher, dass die Hinterbliebenen nicht das Dach über dem Kopf verlieren und das Objekt schuldenfrei ist.

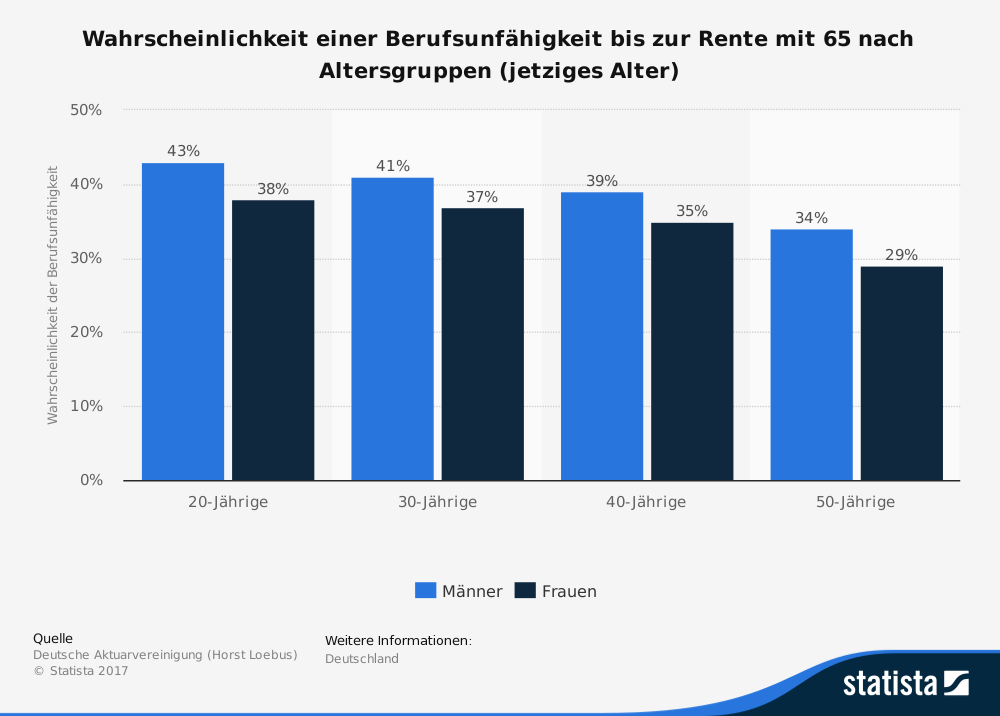

Einen anderen Fall stellt die Berufsunfähigkeit dar. Bis zu 25 Prozent der Berufstätigen scheiden pro Jahr krankheitsbedingt vorzeitig aus dem Berufsleben aus.

Wie hoch das Risiko einer Berufsunfähigkeit in Bezug auf die Altersgruppe ausfällt, zeigt die folgende Statistik:

Quelle: Statista

Bei einem 40-Jährigen beträgt das Risiko immerhin 39 Prozent. Die staatliche Erwerbsminderungsrente reicht gerade bei jüngeren Arbeitnehmern kaum aus, die Lebenshaltungskosten zu decken, geschweige denn, noch die Rate für eine Immobilie zu tragen. Die pauschale Kalkulation der Rentenansprüche läuft auf 30 bis 40 Prozent des durchschnittlichen Bruttoeinkommens heraus.

Ein Anspruch auf Erwerbsminderungsrente besteht allerdings nur, wenn der Versicherte definitiv keinen anderen Beruf mehr ausüben kann. Könnte ein Arzt als Pförtner arbeiten, es werden aber keine Pförtner gesucht, bliebe Hartz IV – ein Rentenanspruch besteht nicht.

Der Abschluss einer privaten Berufsunfähigkeitsversicherung ist daher empfehlenswert. Diese leistet, wenn der eigentliche Beruf nicht mehr ausgeübt werden kann. Die Berufsunfähigkeitsabsicherung lässt sich in der Regel mit einer Risikolebensversicherung kombinieren.

Regressforderungen – ebenfalls eine existenzielle Bedrohung

Die Stiftung Warentest sieht in der privaten Haftpflichtversicherung eine der wichtigsten Versicherungen überhaupt. Eine Regressforderung kann den Schadensverursacher wirtschaftlich ruinieren. Dies gilt für jeden, auch für Immobilienbesitzer. Es stellt sich natürlich die Frage, welche Gefahr von einer Immobilie ausgehen kann? „Die steht da doch nur.“

Ein Sturm führt dazu, dass Dachziegel herausgerissen werden und auf den Bürgersteig fallen. Wird ein Auto beschädigt, ist der Immobilienbesitzer in der Haftung für den Schaden. Wird ein Passant verletzt, muss er mit Schadensersatzforderungen nicht nur seitens des Geschädigten rechnen, sondern auch von Krankenkassen und eventuell anderen Sozialversicherungszweigen.

Dies gilt im Übrigen auch, wenn er seiner gesetzlichen Schneeräumpflicht nicht nachkommt, ein Passant stürzt und sich verletzt.

Die meisten privaten Haftpflichtversicherungen sehen den Versicherungsschutz für Wohneigentümer grundsätzlich vor. Einige Gesellschaften gehen sogar noch weiter. Sie bieten nicht nur den kostenlosen Einschluss für den Versicherungsschutz für die Eigenschaft als Eigentümer der selbst genutzten Immobilie, sondern auch für eine begrenzte Anzahl an vermieteten Einheiten.

Ein Tropfen Öl kontaminiert Tausende von Litern Grundwasser. Diesen Sachverhalt sollten sich die Hausbesitzer vor Augen halten, die ihr Gebäude mit Öl heizen. Private Haftpflichtversicherungen schließen Regressforderungen aus Umweltschäden mit ein. Allerdings fällt das Volumen beitragsfrei mitversicherter oberirdischer Öltanks von Gesellschaft zu Gesellschaft unterschiedlich aus. Die Bandbreite reicht von 2.000 Litern bis zu 10.000 Litern und mehr.

Welche Versicherungen braucht das fertige Gebäude?

Bis zum Jahr 1994 musste jeder Hauseigentümer über eine Feuerversicherung verfügen. In diesem Jahr wurde die Versicherungspflicht jedoch abgeschafft. Wer seine Immobilie finanzieren muss, kommt an einer Feuerpolice nicht vorbei. Banken vergeben keinen Hypothekenkredit ohne den Nachweis einer bestehenden Brandversicherung.

Wer eine Bestandsimmobilie erwirbt, kann den Versicherungsschein des Verkäufers vorlegen, dies ist ausreichend. Bauherren müssen für ihr Neubauvorhaben eine Feuerrohbauversicherung nachweisen.

Verbundene Wohngebäudeversicherung – vier Policen im Paket

Die verbundene Wohngebäudeversicherung, kurz VWG, bietet vier Einzelpolicen, die jede für sich oder beliebig kombiniert, erhältlich sind. Sie setzt sich aus der Deckung für Schäden gegen

- Feuer

- Leitungswasser

- Sturm & Hagel

- Elementarschäden

zusammen. Glasversicherungen müssen Hausbesitzer, analog zur Hausratversicherung, auch in der Verbundenen Wohngebäudeversicherung separat abschließen.

Bemerkenswert ist, dass die durchschnittliche Schadenshöhe in der Wohngebäudeversicherung in den letzten Jahren kontinuierlich gestiegen ist, wie die folgende Tabelle des Gesamtverbandes der deutschen Versicherungswirtschaft zeigt:

| Anzahl Schäden in Tausend | |||

|---|---|---|---|

| 2014 | 2015 | 2016 | |

| Feuer | 210 | 230 | 210 |

| Leitungswasser | 1.170 | 1.110 | 1.150 |

| Sturm/Hagel | 670 | 1.200 | 400 |

| Elementar | 50 | 20 | 70 |

| VWG gesamt | 2.141 | 2.626 | 1.887 |

| Quelle: GDV (1) | |||

| Leistungen in Mio. EUR | |||

|---|---|---|---|

| 2014 | 2015 | 2016 | |

| Feuer | 880 | 980 | 1.010 |

| Leitungswasser | 2.340 | 2.340 | 2.580 |

| Sturm/Hagel | 790 | 1.240 | 610 |

| Elementar | 260 | 70 | 420 |

| VWG gesamt | 4.341 | 4.742 | 4.725 |

| Quelle: GDV (1) | |||

| Schadendurchschnitt in EUR | |||

|---|---|---|---|

| 2014 | 2015 | 2016 | |

| Feuer | 4.148 | 4.062 | 4.934 |

| Leitungswasser | 1.961 | 2.065 | 2.254 |

| Sturm/Hagel | 1.161 | 1.021 | 1.521 |

| Elementar | 4.767 | 3.114 | 5.597 |

| VWG gesamt | 2.028 | 1.806 | 2.504 |

| Quelle: GDV (1) | |||

Die Wohngebäudeversicherung erstreckt sich nicht nur auf das Gebäude selbst. Sie schließt auch fest mit dem Objekt verbundene Gegenstände, Gartenhäuser und nicht auf dem Grundstück gelegene Garagen mit ein.

Feuer

Es ist klar, dass eine Brandpolice bei Feuer greift. Neue Verträge schließen aber nicht nur offenes Feuer, sondern auch Sengschäden in den Versicherungsschutz mit ein. Unter die Feuerdeckung fallen auch Schäden durch Blitzeinschlag, Explosionen und Implosionen.

Leitungswasser

Die Leitungswasserdeckung greift bei Schäden durch „bedingungswidrig ausgetretenes Leitungswasser“. Bedingungswidrig bedeutet Rohrbuch, der auch aus Frostschäden resultieren kann. Wichtig bei der Leitungswasserdeckung ist der Geltungsbereich der Versicherung. Einige Gesellschaften beschränken diesen in der Grunddeckung auf das Gebäudeinnere bis zur Außenwand des Hauses. Andere Versicherer bieten automatisch Schutz bis zur Grundstücksgrenze.

Kommt es zu einem Rohrbruch auf dem Grundstück außerhalb des Gebäudes, müsste der Eigentümer im ersten Fall alle Kosten selbst tragen. Dazu zählen die Baggerarbeiten, Materialkosten, etc. – hier ist eine genaue Lektüre der Versicherungsbedingungen empfohlen.

Sturm und Hagel

Reißt ein Sturm Ziegel vom Dach oder die Satellitenschüssel herunter, hat der Versicherungsnehmer Anspruch auf Schadensersatz, wenn mindestens die Windstärke acht herrschte. Dies festzustellen ist im Zweifelsfall Sache des Deutschen Wetterdienstes.

Elementarschäden

Das Thema „Elementarschäden“ hat in Deutschland zunehmend an Gewicht gewonnen. Die Hochwasserkatastrophen der letzten Jahre zeigen, wie schnell Menschen ihr gesamtes Hab und Gut und ihr Zuhause verlieren können.

Die bayerische Landesregierung erwog, die Elementarschadenversicherung entweder zu einer Pflichtversicherung zu machen oder staatliche Soforthilfen bei Überschwemmungen nur zu gewähren, wenn Flutopfer eine solche Police vorlegen können.

Als Elementarschäden gelten

- Schneelawinen

- Schlammlawinen

- Schneedruck oder Schneebruch

- Hochwasser

- Erdbeben

- Erdrutsche

Dem Begriff Hochwasser kommt besondere Bedeutung zu. Im ersten Moment sollte diese Gefahr nur für Anwohner in direkter Nähe von Gewässern bestehen. Als Hochwasser zählt aber auch, wenn das Grundwasser „nach oben drückt“, den Garten überflutet und in das Haus eindringt.

Die Musterbedingungen der Verbundenen Wohngebäudeversicherung des Gesamtverbandes der deutschen Versicherungswirtschaft (GdV) geben einen Überblick über die einzelnen Klauseln (2).

Die Prämienberechnung in der VWG

Bis vor einigen Jahren war die Berechnung der Beiträge in der Wohngebäudeversicherung ein Graus. Grundlage war der gleitende Neuwertfaktor von 1914 (kurz: 14er-Wert). Dies hat sich erfreulicherweise geändert. Die Prämie ermittelt sich heute aus den Quadratmetern der Wohnfläche oder dem umbauten Raum und der Ausstattung respektive Bauweise des Objektes.

Ein Massivhaus mit Hartdach ist günstiger zu versichern als Fachwerk mit Reetdach. Im zweiten Fall wiegt die Feuergefahr deutlich größer. Verfügt das Haus über Fußbodenheizung, wirkt sich dieser Sachverhalt ebenfalls prämienerhöhend aus. Allerdings besteht die Option, durch einen Selbstbehalt pro Schadensfall eine Beitragssenkung zu erhalten.

Wohngebäudeversicherungen werden häufig als Basisschutz angeboten, der durch individuelle Einschlüsse erweitert werden kann. Dazu zählt die Höhe der Kostenübernahme für Aufräumarbeiten, die Kostenübernahme für Hotelaufenthalte, wenn das Haus unbewohnbar wurde oder der Geltungsbereich für die Leitungswasserversicherung. Rückstauventile im Keller wirken sich ebenfalls prämiensenkend aus.

Fotovoltaikanlagen

Fotovoltaikanlagen erfreuen sich bei Ein- und Zweifamilienhausbesitzern immer größerer Beliebtheit. Klassische Wohngebäudeversicherungen bieten dafür einen Basisschutz, der allerdings nur auf die oben beschriebenen Risiken abstellt und nur Materialersatz vorsieht. Immobilieneigentümer, die auf Fotovoltaik zurückgreifen, sollten sich aber besser auf eine echte Fotovoltaikversicherung konzentrieren. Diese ersetzt beispielsweise auch Schäden durch Diebstahl und Vandalismus oder den Verdienstausfall, wenn im Rahmen eines Versicherungsfalles keine Einspeisung in das öffentliche Netz erfolgen kann.

Versicherungen für die Bauphase

Die Bauwirtschaft boomt, und das nicht nur aufgrund der Erstellung von Mehrfamilienhäusern. Auch die Zahl der Neubauten bei Ein- und Zweifamilienhäusern bleibt auf hohem Niveau (klicken Sie über der Grafik auf eine Farbfläche, um Daten ein- und auszublenden).

Für Bauherren besteht ein spezifischer Versicherungsschutz, da eine Baustelle durchaus Gefahren für Dritte mit sich bringt. Andererseits ist auch ein Bauherr respektive der Rohbau Risiken ausgesetzt.

Feuerrohbauversicherung

Für die Banken steht das Feuerrisiko an erster Stelle. Für die Auszahlung des Darlehens verlangen sie daher grundsätzlich eine Feuerrohbauversicherung. Die Kosten dafür halten sich in Grenzen beziehungsweise entfallen ganz, wenn der Bauherr gleich die Wohngebäudeversicherung mit abschließt. Der kostenlose Versicherungsschutz für den Rohbau erstreckt sich für gewöhnlich über sechs Monate. Die Brandversicherung ist nach Fertigstellung bei einer Finanzierung ebenfalls ein Muss. Es macht also durchaus Sinn, von einer kostenlosen Feuerrohbauversicherung zu profitieren.

Bauherrenhaftpflichtversicherung

Von einer Baustelle gehen durchaus Gefahren für die Umwelt aus. Bauherren haften für alle Schäden, die Dritten durch die Baustelle entstehen. Starker Wind lässt den Bauzaun auf ein davor geparktes Auto stürzen, der Bauherr ist in der Haftung. War die Baustelle nicht ausreichend gesichert, und Unbefugte haben trotz des Schildes „Zutritt verboten“ einen Weg gefunden und verletzen sich, ist der Bauherr in der Haftung. Die Bauherrenhaftpflicht ist auf der Grundlage des gesunden Menschenverstandes ein absolutes Muss. Erfreulicherweise ist sie in vielen privaten Haftpflichtversicherungen bereits beitragsfrei für einen bestimmten Zeitraum mitversichert.

Bauleistungsversicherung

Bei der Bauleistungsversicherung handelt es sich um die Vollkasko für den Bauherrn. Diese Versicherung greift bei Schäden durch Unwetter, Baumängeln, Diebstahl von Geräten oder Material von der Baustelle. Einfacher, als dies hier zu schildern, ist die folgende Videoerklärung.

Die Bauhelferversicherung

Zu guter Letzt wollen wir uns dem Thema „Bauhelfer“ zuwenden. Viele Bauherren greifen bei einem Neubau auf die Hilfe von Freunden und Verwandten zurück, um die Kosten zu senken. Da Baustellen jedoch eine besondere Gefahr darstellen, hat sich das siebte Sozialgesetzbuch (SGB VII) im Paragraf 2, Abs. 2 dem Thema angenommen. Dort heißt es:

„Grundsätzlich sind alle Personen, die der Bauherr als (abhängige) Hilfskräfte in arbeitnehmerähnlicher Form zu den Eigenbauarbeiten heranzieht, gleichgültig, ob sie kurz- oder langfristig, gegen Entgelt oder unentgeltlich beschäftigt werden, kraft Gesetzes gegen Arbeitsunfall versichert. Zu diesen Hilfskräften gehören auch mithelfende Familienangehörige, Verwandte, Bekannte, Nachbarn und Kollegen“.

Für den Bauherrn bedeutet dies, dass er seine Bauhelfer generell bei der BG Bau anmelden muss. Die Leistungen fallen im Schadensfall allerdings in der Regel eher bescheiden aus. Bauherren sollten sich bei ihren Helfern bedanken, in dem sie ihnen einen vernünftigen Schutz für ihre Tätigkeit als Bauhelfer im Rahmen einer Bauhelferversicherung bieten.

Quellangaben und interessante Links

(1) Gesamtverband der Deutschen Versicherungswirtschaft e.V. – Historische Daten aus der Versicherungswirtschaft

(2) Gesamtverband der Deutschen Versicherungswirtschaft e.V. – Musterbedingungen und Standmitteilungen