Die Bau- und Erwerbsnebenkosten – der unterschätzte Faktor

Die Zinsen sind niedrig, Eigenkapital vorhanden. Es ist an der Zeit, den Traum von den eigenen vier Wänden zu realisieren. Für die einen kommt nur der Erwerb einer Bestandsimmobilie infrage, andere legen Wert darauf, ihr individuell geplantes, gebautes Zuhause zu beziehen.

Die Erwerbs- beziehungsweise Gestehungskosten lassen sich leicht ermitteln. Das vorhandene Eigenkapital sollte etwa 20 Prozent der Kosten betragen, also bedarf es nur noch 80 Prozent Fremdmittel – schon steht der finanzielle Rahmen fest.

Ganz so einfach ist es aber nicht – diese Rechnung geht nicht auf, auch wenn oft und gerne propagiert. Was hier komplett unter den Tisch fällt, sind die Nebenkosten. Diese unterscheiden sich teilweise bei Neubau oder Kauf. Zu den Nebenkosten zählen beispielsweise:

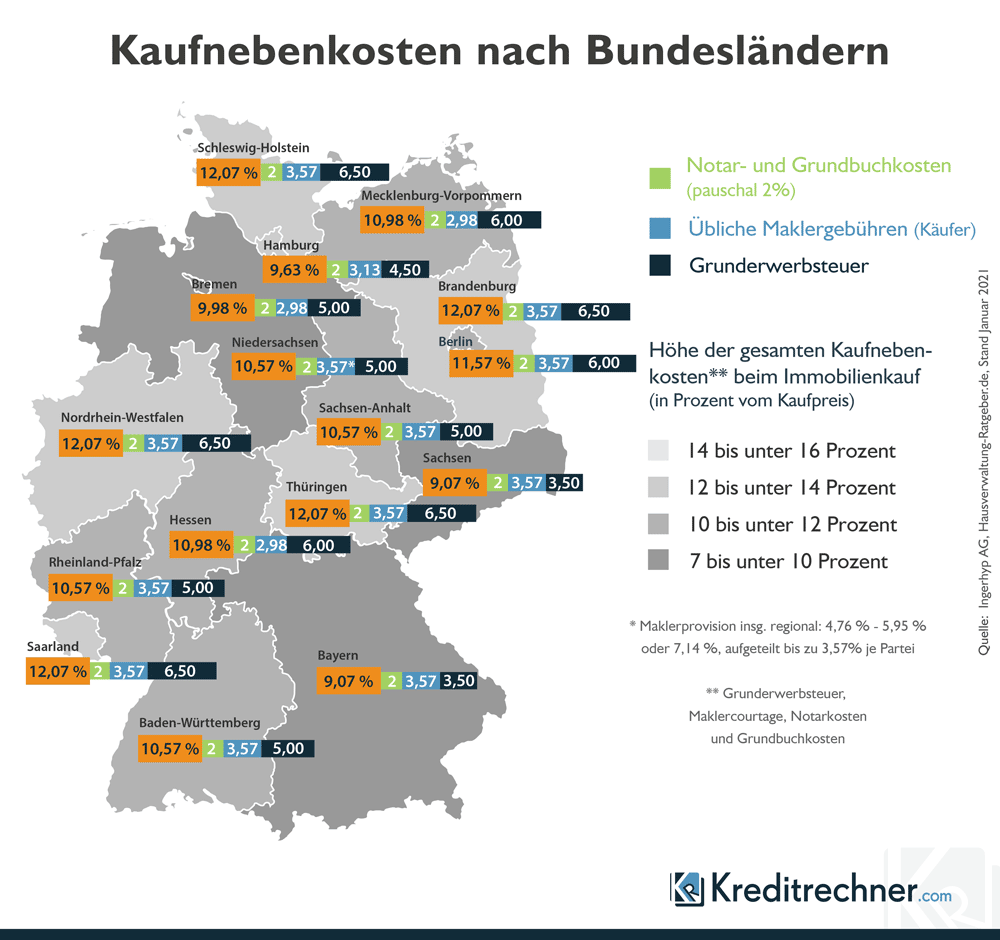

- Grunderwerbsteuer

- Makler

- Notar

- Erschließungskosten

- Renovierungskosten

Um nur einige zu nennen. Ob Neubau oder Kauf – künftige Immobilienbesitzer müssen die Nebenkosten mit einrechnen. Den größten Faktor macht die Grunderwerbsteuer aus.

Nebenkosten bei Immobilienkauf berechnen

Die Kaufnebenkosten beim Immobilienerwerb, die nachfolgend genauer erläutert werden, lassen sich mithilfe unseres Rechners ganz einfach ermitteln. So haben Sie von Anfang an eine Vorstellung darüber, welche weiteren Kosten neben dem Kaufpreis der Immobilie auf Sie zukommen werden.