Zinsbindung

Baufinanzierung: Mit der richtigen Zinsbindung auf der sicheren Seite

Wer eine Immobilie kauft, benötigt in den meisten Fällen auch eine Baufinanzierung. Dabei gilt der erste Blick der Höhe des Zinssatzes. Und dieser liegt umso niedriger, je kürzer die Zinsbindung vereinbart wird.

Nur darauf zu setzen, um Geld zu sparen, kann sich jedoch als fataler Fehler erweisen. Wann welche Zinsfestschreibung Sinn macht, wollen wir hier erläutern.

- Die Höhe des Zinssatzes steigt i.d.R. mit der Dauer der Zinsbindung.

- Dennoch können sich die Mehrkosten für eine lange Zinsbindung rechnen, wenn zwischenzeitlich das Zinsniveau auf dem Markt angehoben wird.

- Sind Zinsen aktuell niedrig, empfiehlt sich eher eine lange Zinsbindung. Sind die Zinsen aktuell hoch, empfiehlt sich eher eine kurze Zinsbindung.

- Diese Faustregel ist allerdings nicht allgmeingültig, das individuelle Vorgehen ist für den Einzelfall zu prüfen.

Sicherheit über alles

Mit dem Erwerb einer Immobilie, gleich ob selbst genutzt oder vermietet, geht ein ganz bestimmtes Gefühl einher: Sicherheit. Immobilien sind das Synonym für Sicherheit, mehr noch als Gold. Dies beschrieb auch die Hannoversche Allgemeine Zeitung bereits im Jahr 2011.

Dabei besteht der Kauf einer Immobilie allerdings aus zwei Bausteinen: dem Objekt selbst und seiner Finanzierung. Während das Gebäude in sich recht sicher ist, kann es bei der Finanzierung allerdings zu Eventualitäten kommen, die am Ende alles andere als ein sicheres Investment herauskommen lassen.

Die folgende Grafik zeigt die Hauptgründe, die für Erwerber den Ausschlag geben, eine Immobilie zu erwerben:

Für reine Bausparfinanzierer spielt das Thema Zinsbindung keine Rolle. Alle Eckdaten stehen bei Abschluss des Vertrages fest, auch die Dauer der Tilgung. Die einzige Ausnahme und damit die einzige Variable stellt die Phase der Zuteilung dar.

Festschreibung orientiert sich am Markt

Die Dauer der Zinsbindung sollte sich ganz oder zumindest teilweise am Markt orientieren:

- Niedrige Zinsen: lange Festschreibung

- Hohe Zinsen: kurze Festschreibung

- Mittleres Niveau: Mischkalkulation

Diese Faustformeln haben natürlich keine allgemeine Gültigkeit. Fakt ist aber, dass gerade in Zeiten historisch niedriger Zinsen eine Festschreibung über 15, 20 oder mehr Jahre die richtige Entscheidung ist. Das aktuelle Zinsniveau kann nicht noch weiter sinken, ein durchschnittlicher Zinssatz von zwei Prozent für eine zehnjährige Zinsbindung ist kaum noch zu unterbieten.

Wer sich jetzt auf eine fünfjährige Zinsfestschreibung, möglichst mit einer Tilgung von anfänglich einem Prozent einlässt, läuft Gefahr, dass er am Ende der Zinsbindung seine künftigen Raten nicht mehr tragen kann. Warum?

Je niedriger der Zinssatz ausfällt, desto länger dauert die Tilgung. Die nachfolgende Tabelle spiegelt dies sehr anschaulich wieder:

| Darlehenssumme 240.000 Euro | Darlehenslaufzeit gesamt | Restschuld nach 15 Jahren |

|---|---|---|

| 2% Zinsen, 1 Prozent Tilgung | 55 Jahre, 1 Monat | 198.057,35 Euro |

| 2% Zinsen, 4 Prozent Tilgung | 20 Jahre, 5 Monate | 72.229,58 Euro |

| 5% Zinsen, 1 Prozent Tilgung | 35 Jahre, 11 Monate | 186.542,81 Euro |

Immerhin beträgt die Differenz bei zwei Prozent und fünf Prozent Zinsen und jeweils einem Prozent anfänglicher Tilgung fast 20 Jahre. Warum ist aber ein niedriger Zins eine Falle für den Erwerber?

Die extrem langsame Tilgung führt dazu, dass am Ende der Zinsbindung noch eine relativ hohe Restschuld besteht. Stieigt der Zinssatz während der Zinsbindung überdurchschnittlich an, kann es passieren, dass die künftige Rate die monatliche Belastung der ersten Festschreibungsphase übersteigt.

Wie sich die aktuelle Zinslage auf Ihr Projekt auswirkt, berechnen Sie schnell und einfach mit unserem Baufinanzierungsrechner.

Baufinanzierung

Wer sich bei sehr niedrigen Zinsen für eine kurze Zinsbindung entscheidet, hat in der Regel sowieso sehr eng kalkuliert. Eine höhere Rate könnte das Aus für den Traum von den eigenen vier Wänden bedeuten.

Um diesem Risiko gegenzusteuern, gibt es nur zwei Lösungen. Entweder vereinbart der Erwerber eine möglichst lange Zinsbindung. Einige Banken ermöglichen diese für die gesamte Laufzeit. Alternativ dazu wählt er eine anfängliche Tilgung von wenigstens drei Prozent, wie sie manche Kreditinstitute bereits zur Auflage machen.

Viele Erwerber wären auch bei einem Zinssatz von fünf Prozent aktiv geworden. Die anfängliche Tilgung hätte dann aus der Erfahrung heraus ein Prozent betragen, in der Summe also eine Annuität in Höhe von sechs Prozent. Warum also nicht auf einen monatlichen Aufwand zurückgreifen, der dieser Größenordnung entspricht.

Eine umso schnellere Entschuldung ist das Ergebnis, die Finanzierung steht langfristig auf einem soliden Fundament. Mit diesem Thema beschäftigte sich auch die Berliner Zeitung in ihrer Ausgabe vom 15.10.2015.

Handlungsstrategien bei hohen Zinsen

Anders verhält es sich bei hohen oder steigenden Zinsen. In den frühen achtziger Jahren mussten Bauherren und Erwerber durchaus Zinssätze im zweistelligen Bereich bei entsprechender Festschreibung akzeptieren. Die Standardlösung damals lautete fast durchgängig eine Zinsbindung von fünf Jahren mit einer anfänglichen Tilgung von einem Prozent.

Wer zu dieser Zeit eine ältere Bausparfinanzierung mit günstigerem Zins in der Hinterhand hatte, musste aufgrund der Nachfrage mit Zuteilungsdauern von bis zu sechs Jahren rechnen. Die Zwischenfinanzierung mit einem Zinssatz von zwölf Prozent pro Jahr gegenüber den kalkulierten sechs Prozent für das Bauspardarlehen hat manche Immobilie in die Zwangsversteigerung gebracht.

Das Risiko liegt also in einem weiteren Ansteigen der Zinsen in Kombination mit der Hoffnung, dass sie vielleicht doch sinken. Für dieses Szenario bieten sich drei Strategien:

- Mit variablen Zinsen entfällt die Gefahr, bei einer Zinsumkehr durch die Zinsfestschreibung an die hohen Zinsen gebunden zu sein. Auf der anderen Seite ist der Immobilienbesitzer einem weiteren möglichen Zinsanstieg ausgesetzt.

- Mit einem sogenannten Cap-Darlehen profitiert er von sinkenden Zinsen, nach oben hin ist die Belastung aber auf eine bestimmte Obergrenze – dem Cap – maximiert. Dafür berechnet die Bank allerdings eine gesonderte Prämie.

- Eine Mischkalkulation bietet zum einen Sicherheit, zum anderen Flexibilität. Nur ein Teil des Kredites wird für einen (längeren) Zeitraum festgeschrieben. Der andere Teil läuft entweder als Darlehen mit variablem Zinssatz oder mit sehr kurzer Zinsfestschreibung.

Gibt es auch ein „mittleres“ Zinsniveau?

Liegen die Zinsen für eine Zinsbindung von zehn Jahren auf einem Niveau zwischen fünf und acht Prozent, können wir von einem mittleren Zinsniveau sprechen. Hier gilt hinsichtlich der Dauer der Zinsfestschreibung im Grunde das Gleiche, wie für eine Hochzinsphase, allerdings mit dem Gewicht auf unterschiedlichen Zinsbindungen, nicht auf variablen Zinsen.

Es empfiehlt sich, für einen Teil der Finanzierung eine Zinsbindung von zehn oder 15 Jahren zu wählen, für den anderen Teil eine Festschreibungsdauer von fünf Jahren.

Diese Hinweise gelten natürlich nur dann, wenn sich keine Veränderungen am Kapitalmarkt abzeichnen. Drohen steigende Zinsen, ist ein Cap-Darlehen die richtige Entscheidung. Zeichnen sich sinkende Zinsen ab, zeigt sich eine zehnjährige Zinsbindung als ungünstig.

Was tun, wenn meine Zinsbindung erst in einigen Jahren ausläuft?

Sie freuen sich über die aktuell niedrigen Zinsen ihrer Finanzierung, aber für Sie zeichnet sich ein leichter Zinsanstieg ab und sie fürchten, dass die Anschlussfinanzierung richtig teuer wird?

In diesem Fall stellt das Forward-Darlehen die richtige Lösung für Sie dar. Mit dieser speziellen Darlehensvariante sichern Sie sich heute den aktuell niedrigen Zinssatz für einen Darlehensbeginn in bis zu fünf Jahren. Die Banken erheben dafür eine sogenannte Forwardprämie.

Diese orientiert sich an der Frist, die zwischen Darlehensvertrag und Auszahlung der Gelder liegt. Dieser Zinsaufschlag fällt jedoch recht moderat aus. Das Forward-Darlehen muss nicht mit der Bank vereinbart werden, bei der das aktuelle Darlehen läuft.

Der Nachteil des Forward Darlehens liegt darin, dass Sie es auf jeden Fall abnehmen müssen, auch wenn in der Zwischenzeit die Zinsen wieder oder weiter nachgegeben haben. Daher ist dieses Produkt nur zu empfehlen, wenn die Kreditzinsen historisch niedrig sind, oder es eindeutige Indizien für ein künftiges Ansteigen der Baufinanzierungskonditionen gibt.

Kurze oder lange Zinsbindung?

Die Finanzierung der eigenen vier Wände begleitet den Immobilienkäufer über viele Jahre. Deswegen scheint eine möglichst lange Zinsbindung für Eigentümer in spe in der aktuellen Niedrigzinsphase äußerst attraktiv. Doch nicht immer ist die Finanzierung mit einer langen Zinsbindung auch die günstigste.

40 Jahre Zinssicherheit möglich

Viele Kreditnehmer wollen sich die niedrigen Zinsen langfristig sichern. Während im Jahr 2009 nur jeder Fünfte einen Kreditvertrag mit mehr als zehn Jahren Zinsbindung abschloss, war es 2015 schon jeder Zweite (1).

Die Banken kommen dem Wunsch der Kunden auch nach, 15 oder 20 Jahre Zinsbindung bietet mittlerweile fast jedes Kreditinstitut an. So manche Bank verspricht gar bis zu 40 Jahre Zinsbindung.

Der Vorteil für die Kunden liegt auf der Hand: Sie haben sich für die gesamte Zeit der Immobilienfinanzierung den Zinssatz gesichert und müssen sich weder über eine Anschlussfinanzierung noch über steigende Kreditzinsen Gedanken machen.

Mit unserem Baufinanzierungsrechner können Sie die tagesaktuellen Kreditzinsen verschiedener Anbieter vergleichen und die Konditionen für verschiedene Laufzeit testen:

Baufinanzierung

Aufschläge für lange Zinsbindung

Freilich hat eine lange Zinsbindung nicht nur Vorteile. Die Banken verlangen für die langfristige Zinssicherheit Zinsaufschläge.

So liegt der Zinssatz für einen Kredit mit 20 Jahren Zinsbindung etwa 50 Prozent höher als für einen Kredit mit zehn Jahren Zinsbindung.

Zudem muss bei einer vorzeitigen Kreditrückzahlung eine wesentlich höhere Restschuld beglichen werden, von der höheren Vorfälligkeitsentschädigung ganz zu schweigen.

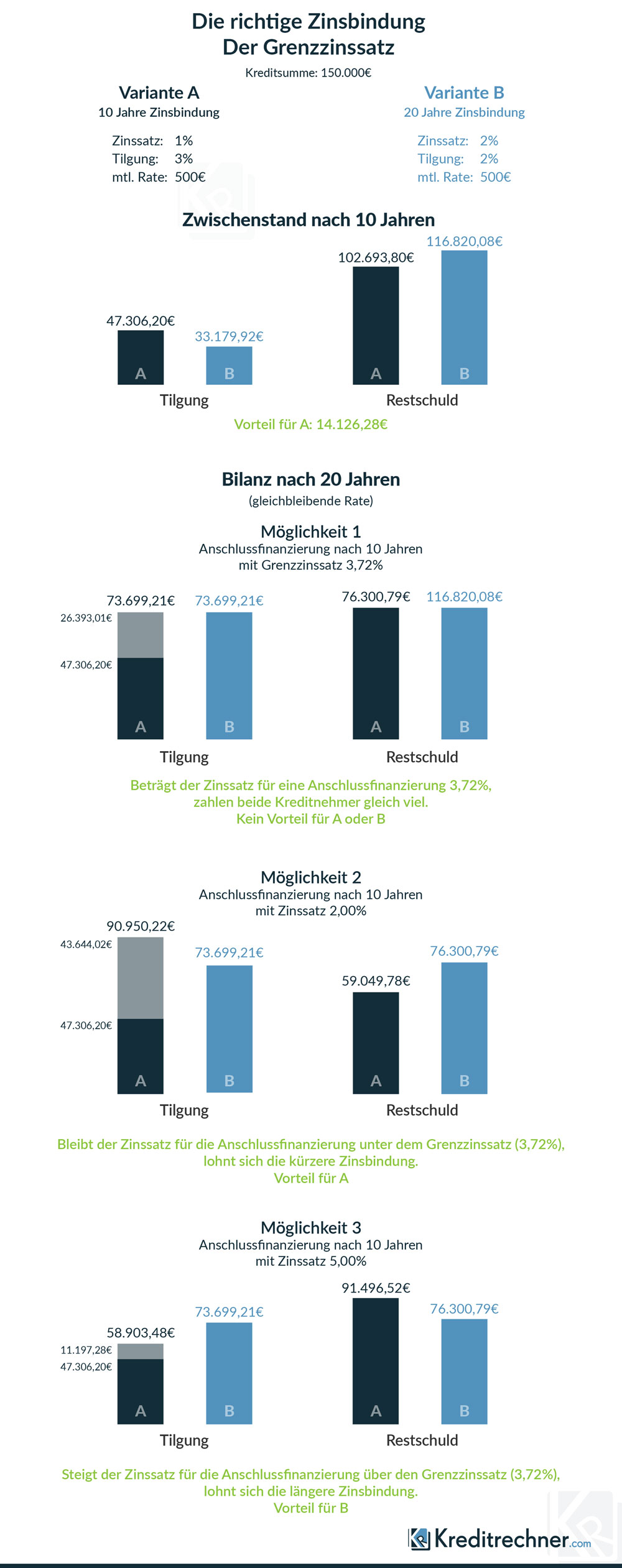

Wie finden Kreditnehmer nun heraus, welche Zinsbindung die richtige für sie ist? Eine gute Orientierung bietet der sogenannte Grenzzinssatz.

Dieser gibt an, wie hoch der Zinssatz zu Beginn der Anschlussfinanzierung sein muss, um die Zinsaufschläge für eine längere Zinsbindung auszugleichen.

Je geringer der Grenzzinssatz, desto mehr lohnt sich die lange Zinsbindung.

Finanzieller Spielraum beeinflusst die Entscheidung

Auch ein Blick in die Historie hilft bei der Entscheidungsfindung.

Ein Zinsaufschlag von bis zu 1,5 Prozent für eine zwanzig- statt zehnjährige Zinsbindung erscheint im ersten Moment unattraktiv hoch zu sein.

Im Durchschnitt der vergangenen 20 Jahren lag der Zinssatz für einen Immobilienkredit mit zehn Jahren Zinsbindung jedoch bei ca. fünf Prozent – es ist also wahrscheinlich, dass die Zinsen in naher Zukunft wieder steigen werden und längere Zinsbindungen lukrativer machen.

Für Menschen mit großem finanziellen Spielraum eignet sich eine langfristige Zinsbindung allerdings weniger. Schließlich können diese Kreditnehmer eine hohe Tilgungsrate leisten und die Immobilie schnell abbezahlen. Sie profitieren in besonderem Maße von der aktuellen Niedrigzinsphase.

Zinsaufschläge für eine längere Zinsbindung können also umgangen werden, da die langfristige Zinssicherheit ihren Nutzen verloren hat.

Der Mix macht´s

Wer sich partout nicht auf einen Zeitraum für die Zinsbindung festlegen kann/möchte, dem bleibt die Möglichkeit die Darlehenssumme auf verschiedene Kreditverträge mit unterschiedlichen Zinsbindungen zu verteilen.

So sichert sich der Kreditnehmer die niedrigen Zinssätze für kürzere Zinsbindungen und sichert einen Teil des Darlehens mit langer Zinsbindung gegen stark steigende Zinsen ab.

Auch diese Variante hat allerdings einen Haken, da die Banken dieses Spiel nicht gerne mitspielen. Kunden müssen mit verhärteten Fronten bei Verhandlungen über eine Anschlussfinanzierung rechnen und schlechtere Konditionen in Kauf nehmen.

Auch die auf den ersten Blick sehr günstigen KfW-geförderten Darlehen haben ihre Tücken, ihre Zinsbindungen sind oft auf maximal zehn Jahre begrenzt und daher mit einem hohen Zinsrisiko für die Anschlussfinanzierung versehen.

Fazit

Die richtige Zinsbindung zu finden, ist nicht leicht. Lange Zinsbindungen werden von den Banken mit Zinsaufschlägen bestraft, können sich aber trotzdem lohnen.

Schließlich ist es wahrscheinlich, dass die Kreditzinsen in absehbarer Zukunft wieder steigen. Nur wie stark sie das tun werden, lässt sich nur schwer vorhersagen.

Der sogenannte Grenzzinssatz bietet eine gute Orientierung, ob sich eine längere Zinsbindung lohnt. Ebenso spielen die finanziellen Möglichkeiten des Kreditnehmers eine Rolle – je größer diese sind, umso unbedeutender wird eine langfristige Zinssicherheit.

Das Darlehen auf mehrere Kreditverträge mit unterschiedlichen Zinsbindungen zu verteilen, ist eine gute Möglichkeit niedrige Zins mit hoher Zinssicherheit zu kombinieren. Dies wird von den Banken allerdings nicht gerne gesehen.

So oder so gilt auch beim Festlegen der Zinsbindung der gleiche Grundsatz wie für alle Aspekte der Immobilienfinanzierung: Es will wohl durchdacht, durchgerechnet und geplant sein; eine gute Beratung ist unabdingbar, ebenso wie ein ausführlicher Vergleich der Bankangebote.

Weiterführende Links

(1) Verband deutscher Pfandbriefmarken – Strukturen der Wohneigentumsfinanzierung 2015