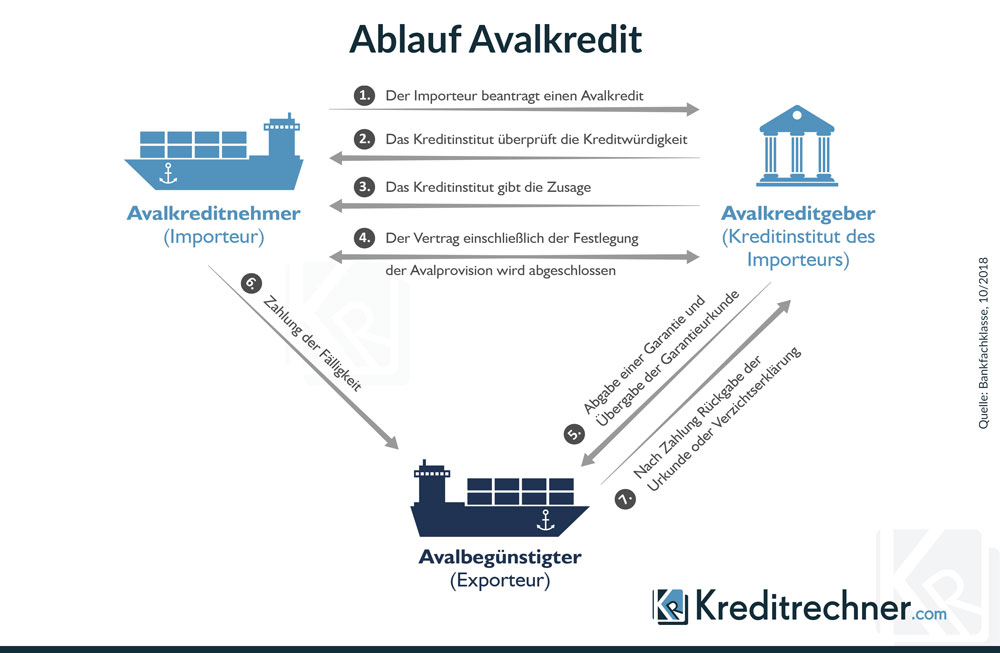

Was ist ein Avalkredit?

Bei einem Avalkredit erhält der Kreditnehmer keine finanziellen Mitteln, sondern er kann bei diesem Kredit von der Kreditwürdigkeit der Bank profitieren. Der Avalkredit ist auch unter der Bezeichnung Kreditanleihe bekannt. Der Kredit besteht in dem Versprechen der Bank oder Sparkasse, für die Zahlungsverpflichtungen ihres Kunden aufzukommen, sollte dieser nicht oder nur zum Teil dazu in der Lage sein.

Der Avalkredit kann in Form einer Bürgschaft oder Garantie in Anspruch genommen werden. Der Bankkunde nimmt die Kreditwürdigkeit der Bank in Anspruch, um seinem Gläubiger zusätzliche Sicherheit zu bieten. Diese Avalkredite teilen sich auf Bürgschaften und Garantien.

Was ist eine Bankbürgschaft?

Die Bank bestätigt schriftlich, dass sie für eine Verbindlichkeit eines Kunden aufkommt, sollte er nicht in der Lage sein, die nötigen Gelder selbst zu bezahlen. Dabei ist die Bankbürgschaft akzessorisch. Das bedeutet, sie ist in Umfang und Dauer direkt abhängig von einer definierten Forderung.

Was ist eine Bankgarantie?

Eine Bankgarantie hat den Zweck, einem Dritten einen zukünftigen Erfolg zu garantieren oder für einen eventuell entstehenden Schaden aufzukommen. Daher ist diese Form des Avals abstrakt, also unabhängig von der zugrunde liegenden Forderung.

Beispiele für Bankavale

| Beispiel | Erläuterung |

|---|---|

| Bietergarantie | Eine eventuell fällige Konventionalstrafe wird abgesichert, falls der Bieter nicht mehr zu seinem Angebot steht. |

| Anzahlungsgarantie | Der Kunde, also der Käufer, lässt sich Anzahlungen vom Käufer absichern, falls dieser nicht auftragsgemäß liefert. |

| Lieferungs- und Leistungsgarantie | Es werden Zahlungen für Konventionalstrafen abgesichert, die fällig werden, falls ein Verkäufer nicht die vertragsgemäße Leistung erbringt. |

| Gewährleistungsgarantie | Es werden zu zahlende Konventionalstrafen bei nicht einwandfreier Ware abgesichert. |

| Zahlungsgarantie | Bei Nichtzahlung tritt die Bank oder Sparkasse ein. |

| Steuer- und Zollaval | Finanzämter und Binnenzollämter stunden Steuern und Zollgebühren. Diese Stundungen werden abgesichert. |

Laufzeit eines Avals

In aller Regel werden Avale für eine eher kurze Laufzeit vergeben. Es gibt aber auch Fälle, in denen die Laufzeit unbegrenzt gilt. Der Kunde der Bank genießt damit andauerndes und unbeschränktes Vertrauen der Bank.

Natürlich entspricht diese Konstellation keiner Generalvollmacht. Selbst zeitlich unbegrenzte Bankbürgschaften oder Bankgarantien unterliegen gewissen Rahmenbedingungen. So könnte einem Unternehmer, der viel transnationales Geschäft erfolgreich betreibt, ein unbefristetes Aval seiner Bank ausgestellt werden.

Eine Alternative dazu wäre ein revolvierender Avalkredit, der immer wieder neu etabliert wird, sobald er gebraucht wird. Ein entsprechender Rahmenvertrag schafft dazu die notwendigen Voraussetzungen und erspart beiden Seiten Zeit und Geld durch die reduzierte Bürokratie.

Zahlungsverpflichtung beim Avalkredit

Es gibt zwei Möglichkeiten, die Zahlungsverpflichtung der Bank oder Sparkasse zu definieren:

- Verpflichtung zur Zahlung auf erstes Anfordern

- Ohne Verpflichtung zur Zahlung auf erstes Anfordern

Im ersten Fall muss die Bank unmittelbar dann bezahlen, wenn der Gläubiger ihres Kunden seinen Anspruch plausibel vorbringt. Einwände seitens des Bankkunden spielen im ersten Schritt keine Rolle und müssen in zweiter Instanz geklärt werden

Im zweiten Fall kann der Bankkunde Einspruch gegen die Auszahlung der Bürgschaftssumme an seinen Geschäftspartner einlegen. Erst wenn diese Einsprüche geklärt sind, wird die Bürgschaftssumme ausbezahlt.

Häufige Gründe für ein Bankaval

Die Reputation der Bank stärkt die Verhandlungsposition des Kreditnehmers. Er kann Stundungen von Zahlungen verhandeln, bessere Zinskonditionen vereinbaren oder auch Zeit gewinnen, wenn beispielsweise Waren verschifft werden oder lange vom Zoll bearbeitet werden. Für diese Fälle bieten sich die Bankbürgschaften an.

Um dem Gegenüber zu garantieren, dass gewisse Leistungen erbracht werden oder mögliche Schäden in der Zukunft bezahlt werden, reicht das eigene Wort manchmal nicht aus. Mehr Gewicht bekommen diese Versprechen durch eine Bankgarantie, die dem Gegenüber versichert, dass er entweder die vereinbarte Leistung erhält oder finanziell entschädigt wird.

Ein weiterer Grund für ein Bankaval ist der Zugang, den eine Bank zu ihren Kunden hat. Sie hat Einsichten, die ein neuer Geschäftspartner nicht generieren kann. Jahresabschlüsse sind je nach Gesellschaftsform schon älter oder aus anderen Gründen wenig aussagekräftig.

Der neue Geschäftspartner könnte daher nach einem Bankaval fragen. Die Hausbank des Kreditnehmers wird eine solche Garantie nur übernehmen, wenn sie ihren Kunden für zahlungskräftig genug hält. Sie begibt sich durch das Aval schließlich direkt ins Zahlungsrisiko.

Kosten eines Avals

Banken und Sparkassen übernehmen Bürgschaften und Garantien nicht aus reiner Kundenfreundlichkeit. Diese Form der Risikoübernahme muss bezahlt werden. Dazu vereinbaren Bank und Kreditnehmer einen prozentualen Betrag der Garantie- oder Bürgschaftssumme. Dieser Satz richtet sich nach Risiko und Laufzeit. Die Sätze schwanken sehr stark zwischen 0,25 und 3 Prozent.

Es ist leicht sich vorzustellen, dass die Kosten für das Aval vom Kreditnehmer an dessen Geschäftspartner ganz oder zumindest anteilig weitergegeben werden. Das ist Verhandlungssache und wird individuell vereinbart.

Rechtliche Grundlagen

Das Bürgerliche Gesetzbuch (BGB) liefert die rechtlichen Grundlagen für Avalkredite:

Autor: Marc Opitz

Quellen und weiterführende Links

- Bankfachklasse, 10/2018, S. 18 f