Immobilien als Kapitalanlage

Wann lohnt das Investment?

Nach wie vor gelten fremd vermietete Immobilien als der „Kaiserweg“ der Kapitalanlage. Gemeinsam mit Aktien gelten sie als Sachwertinvestitionen, die nach wie vor zu den inflationsgeschützten Investments zählen. Neben einer an der Inflation orientierten Mieteinnahme führt die Verknappung von Bauland zu einer Wertsteigerung im Bestand. Das setzt allerdings voraus, dass die Lage stimmig ist. Wie heißt es bei Immobilienmaklern so schön: „Drei Dinge sind bei einer Immobilie ausschlaggebend: Die Lage, die Lage und die Lage.“ Warum es jedoch nicht ganz so einfach ist, wollen wir anhand der Mietrendite erläutern.

- Ausverkaufter Mietwohnungsmarkt lässt die Preise explodieren.

- Mietrenditen über vier Prozent werden immer schwieriger bei Großwohnungen.

- Kleinere Einheiten werfen deutlich mehr Ertrag ab.

- Bruttomietrendite häufig irreführend – besser auf Nettomietrendite achten.

Die Entwicklung am Wohnungsmarkt

Eigentlich müsste man über dieses Thema kein Wort mehr verlieren. Die Entwicklung ist aus Mietersicht katastrophal. Schauen wir einmal in die Mitte der Republik, nach Frankfurt am Main. Der Zentrale Immobilienausschuss stellte am 20. März 2019 seine Studie für das Jahr 2019 für das Rhein-Main Gebiet vor (1). Die Stadt am Main weist eine Leerstandsquote von 0,5 Prozent bei Mietwohnungen auf. Das Umland bietet zwar günstigere Alternativen, allerdings mit starken Schwankungen. Wer eine Einzimmerwohnung in Friedrichsdorf im Taunus, 20 Kilometer von Frankfurt entfernt, mit einer Wohnfläche von 25 Quadratmetern und 370 Euro Kaltmiete anbietet, kann mit über 100 Rückmeldungen rechnen.

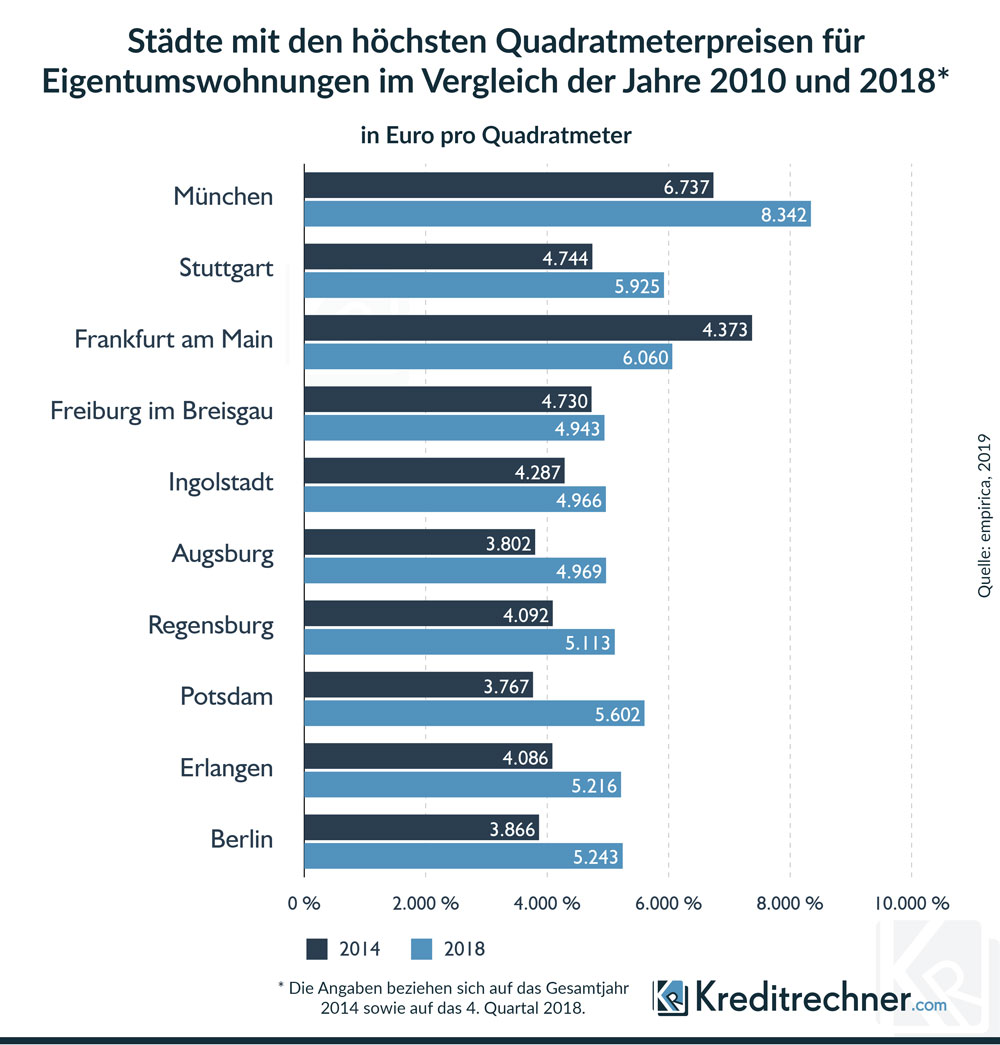

Unser Beispiel für den Mietwohnungsmarkt in Frankfurt steht stellvertretend für Berlin, München, Stuttgart und andere Metropolen. Wer eine Bestandsimmobilie besitzt, kann sich freuen. Wer auf den Zug aufspringen möchte, hat zunehmend ein Problem, Objekte mit entsprechender Mietrendite zu finden. Logischerweise steigen bei einem Verkauf einer gut vermieteten Eigentumswohnung auch die Quadratmeterpreise an.

Diese Statistik ist selbsterklärend. Die Suche nach einer Wohnung mit akzeptabler Mietrendite gestaltet sich kontinuierlich schwieriger.

Mietrendite und Kaufpreisfaktor

Ob eine Immobilie als Kapitalanlage lohnenswert ist, hängt insbesondere von der Mietrendite und dem Kaufpreisfaktor ab. Mit unserem Rechner erhalten Sie eine gute Vorstellung davon, wie rentabel ein konkretes Investment wäre.

Alle Hinweise zur Bedienung des Rechners finden Sie hier!

Mietrendite und Kaufpreisfaktor berechnen

Die Mietrendite – was ist das?

Wer in eine Kapitalanlage investiert, möchte eine entsprechende Rendite. Einzig bei Einlagen entspricht die Verzinsung auch fast der Rendite, da auf Tagesgeldkonten oder Festgelder keine Gebühren anfallen. Lediglich die Abgeltungssteuer muss berücksichtigt werden. Bereits bei einem Wertpapierdepot kommen aber noch weitere Kosten dazu, welche die Rendite, die Bruttorendite, mindern. Nach Abzug der Transaktionskosten und einer möglichen Depotverwaltungsgebühr und der Abgeltungssteuer bleibt ein Betrag, der deutlich unter der Ausschüttung oder dem Kursgewinn liegt – die Nettorendite.

Die Bruttomietrendite

Bei vermieteten Eigentumswohnungen entfällt zwar die Abgeltungssteuer. Diese wird allerdings durch den persönlichen Steuersatz ersetzt. Makler und Bauträger machen bei der Berechnung der Rendite einer Eigentumswohnung gerne eine einfache Rechnung auf: Jahresmietertrag geteilt durch den Kaufpreis, multipliziert mit 100. É voila: Fertig ist die Mietrendite. Das kann man so machen, sollte man aber nicht. Denn auch wenn das Wörtchen „Brutto“ vor „Mietrendite“ fehlt, handelt es sich bei dem Ergebnis keineswegs um den realistischen Ertrag aus einer fremd vermieteten Eigentumswohnung. Um die Zahlen zu bereinigen und den echten Ertrag vor Steuer zu ermitteln, muss man bereits, wie auch unser Mietrenditerechner zeigt, schon beim Kauf beginnen.

Die Nettomietrendite

Bei der Nettomietrendite werden die Erwerbsnebenkosten berücksichtigt, die durchaus fast 15 Prozent des Kaufpreises ausmachen können. Sie zu vernachlässigen, wäre in etwa so, wie die Betriebskosten eines Autos ohne Benzinverbrauch zu kalkulieren. Immerhin schlagen folgende Kosten zu Buche:

- Grunderwerbsteuer bis zu 6,5 Prozent

- Maklercourtage bis zu 6 Prozent netto

- Notar und Gericht ca. 1,5 Prozent bis zwei Prozent

Pauschale Angaben sind nicht möglich, da sowohl die Grunderwerbsteuer als auch die Maklercourtag in der Höhe länderabhängig ausfallen. Einige Bundesländer haben den fairen Weg gewählt, dass Käufer und Verkäufer die Courtage zu gleichen Teilen tragen.

Fakt ist, bei der Kaufpreisermittlung müssen diese drei Positionen einfließen.

Wie sieht es während der Vermietungsphase aus? Lassen wir die Zinsen für eine mögliche Finanzierung einmal außer Acht. Die Kaltmiete entspricht für den Wohnungseigentümer bei Weitem nicht dem Reinertrag. Die Kaltmiete muss um die nicht-umlagefähigen Nebenkosten bereinigt werden. Dazu zählt unter anderem das Honorar für den Hausverwalter als gleichbleibender Posten, die Instandhaltungsrücklage oder die Kosten für einen Leerstand bei Nichtvermietung.

Neben den festen nicht-umlagefähigen Nebenkosten spielen aber auch die variablen Aufwendungen eine Rolle. Die Kosten für Renovierungen am Gebäude oder Sanierungsmaßnahmen kann der Vermieter nicht auf den Mieter umlegen. Findet in einem Jahr eine aufwendige Dachsanierung statt, kann es durchaus passieren, dass die Mietrendite in diesem Jahr negativ ausfällt. Dies ist der Fall, wenn über die Instandhaltungsrücklage eine Sonderumlage fällig wird, welche die Mieteinnahmen übersteigt.

Kommen wir zunächst einmal zur Kaufpreisermittlung. Bleiben wir in Frankfurt am Main, gesucht wird eine Eigentumswohnung mit einer Wohnfläche von 100 Quadratmetern. Gemäß dem Immobilienportal Wohnungsboerse.net (2) betrug der durchschnittliche Kaufpreis dafür 5.651,18 Euro pro Quadratmeter Ende 2018. Die Erwerbsnebenkosten lagen einschließlich Maklercourtage bei 78.973 Euro. In der Summe musste der Erwerber 645.091 Euro bezahlen.

Der Rohmietertrag

Kommen wir nun zur Ermittlung des Rohmietertrags. Für eine Wohnung dieser Größe fielen in Frankfurt am Main durchschnittlich 14,63 Euro pro Quadratmeter, also 1.463 Euro im Monat an Miete an. Der jährliche Mietertrag läuft bei 17.556 Euro aus. Werden von diesem Betrag nur 600 Euro pro Jahr für die nicht-umlagefähigen Kosten abgezogen, fällt das Ergebnis ernüchternd aus.

Mit den 600 Euro sind in diesem Beispiel die Aufwendungen für den Hausverwalter gerechnet. Nicht berücksichtigt sind die Instandhaltungsrücklagen, da sich diese nach dem Alter des Hauses richten. Mit folgenden jährlichen Durchschnittskosten muss ein Erwerber rechnen:

- Bis fünf Jahre: 3 Euro pro Quadratmeter

- 11 bis 15 Jahre: 7,50 Euro pro Quadratmeter

- Ältere Häuser: 9 Euro pro Quadratmeter

Genaue Auskunft gibt das jeweilige Protokoll der Eigentümerversammlung.

Die Nettojahresmiete in Relation zum Kaufpreis, die Bruttomietrendite, macht gerade einmal 3,10 Prozent aus. Noch trauriger wird es bei dem Blick auf die Nettomietrendite. Diese beträgt dürftige 2,63 Prozent. Ein Investment in Aktien wäre über die Jahre mitunter lukrativer gewesen.

Faustregeln für den Kauf einer Immobilie als Kapitalanlage

Mithilfe einiger Faustformeln kann ein Erwerber feststellen, ob sich eine bestimmte Immobilie als Kapitalanlage lohnt oder nicht. Eine dieser Faustformeln ist der Kaufpreisfaktor. Idealerweise beträgt der Kaufpreis nicht mehr als das 20fache der Kaltmiete. Diese Größe stammt allerdings aus der Zeit vor der Finanzkrise, als Immobilien noch nicht zum Heimathafen verunsicherter Anleger wurden und die Preise explodierten. In den üblichen Regionen, München, Frankfurt, Berlin, etc. gilt heute auch noch ein Kaufpreisfaktor von 24 als akzeptabel.

Es soll allerdings auch noch Regionen in Deutschland geben, in denen der Kaufpreisfaktor unter 20 liegt. Allerdings handelt es sich dabei um Investitionen in die Zukunft. Wer anfänglich mit niedrigen Mieten leben kann und die Zeit hat, die Umstrukturierung des Ruhrpotts abzuwarten, wird in einigen Jahren einen Nettomietertrag haben, der die angestrebten vier Prozent in Relation zum Bruttokaufpreis hinter sich lässt.

Eine weitere Faustregel stellt die „Vier-Prozent-Größe“ dar. Erst ab einer Nettomietrendite von vier Prozent kann eine Immobilie als lukrative Geldanlage betrachtet werden.

Risikostreuung oder „Klumpenbildung“?

In unserem Berechnungsbeispiel wären über 600.000 Euro an Kaufpreis „in den Sand“ gesetzt. Sinnvoller wäre es in dem Fall, statt einer 100 Quadratmeterwohnung drei Appartements à 30 Quadratmeter oder zwei Zweizimmerwohnungen zu erwerben. Ein Blick auf den Mietpreisspiegel der Stadt Frankfurt auf Immobilienportalen wie Immobilienboerse.de zeigt, dass kleinere Wohnungen einen deutlich höheren Mietertrag abwerfen, der Quadratmeterpreis aber nur marginal über dem einer Großwohnung liegt. Hintergrund ist die Veränderung der Bevölkerungsstruktur. Die zunehmend steigende Anzahl von Singlehaushalten macht Wohnungen zwischen 50 Quadratmetern und 75 Quadratmetern extrem attraktiv, wie die F.A.Z. bereits im Jahr 2014 schrieb (3). Dazu kommt, dass viele alleinstehende Senioren aufgrund besserer Infrastruktur zurück in die Städte drängen. So, wie ein Wertpapieranleger nicht sein ganzes Kapital in eine Aktie investiert, sollte ein Immobilieninvestor ebenfalls streuen. Das Risiko eines Leerstands lässt sich damit ebenfalls besser kompensieren.

Quellen und weiterführende Links

- ZIA Zentraler Immobilien Ausschuss e.V. – Wohnungsmarkt Frankfurt weist keinen Leerstand mehr auf

- Wohnungsboerse.net – Immobilienpreise Frankfurt 2019 – Entwicklung des Immobilienmarktes und aktuelle Wohnungspreise in Frankfurt

- Frankfurter Allgemeine – Der Trend geht zur kleineren Wohnung