Kredit kündigen

Zu welchen Bedingungen ein Kreditvertrag vom Bankkunden gekündigt werden kann, ist abhängig von der Art des Vertrages, der Laufzeit und des Kündigungsgrundes. In diesem Ratgeber zur Kreditkündigung erfahren Sie, worauf Sie achten müssen, wie die Kündigung abläuft und welche Besonderheiten eventuell gelten.

- Verbraucherdarlehen können jederzeit gekündigt werden.

- Für alle anderen Darlehen ohne feste Zinsvereinbarung gilt eine dreimonatige Kündigungsfrist.

- Bei Zinsfestsetzung hat der Kreditnehmer nach Ende der Zinsbindung und 10 Jahre nach der Vollauszahlung des Darlehens ein Kündigungsrecht, bei dem eine Vorfälligkeitsentschädigung entfällt.

- Für Baufinanzierungen gibt es ein außerordentliches Kündigungsrecht, beispielsweise wenn die zu finanzierende Immobilie vom Kreditnehmer verkauft werden soll.

- Falls eine Vorfälligkeitsentschädigung zu zahlen ist, kann die Höhe vorab in einem Vorfälligkeitsrechner ermittelt werden.

- Achtung: Im Falle einer Kündigung muss die Restschuld, ggf. inklusive einer Vorfälligkeitsentschädigung, beglichen werden.

- Für den Fall einer Umschuldung sollte vorab überprüft werden, ob sie sich wirklich lohnt – z.B. mit einem Umschuldungsrechner.

- Unsere Checkliste hilft Verbrauchern bei der Kreditkündigung.

Kreditarten

Ganz allgemein sind Kredite Verträge, bei denen der Darlehensgeber verpflichtet wird, dem Darlehensnehmer einen vereinbarten Geldbetrag als Kredit zu überlassen. Im Gegenzug verpflichtet sich der Darlehensnehmer, die im Vertrag vereinbarten Zinsen zu zahlen und das Darlehen innerhalb des vereinbarten Zeitraumes zurückzuzahlen (§ 488 BGB).

Insbesondere in Bezug auf die Nutzung und Rückzahlung werden beispielsweise folgende Kreditarten unterschieden:

- Klassische Privatkredite (umgangssprachlich auch „Ratenkredite“)

- Baufinanzierungen

- Policendarlehen (Beleihung einer Lebensversicherung)

- P2P-Kredite (Kredite von Privat an Privat; Geld wird von Privatpersonen oder Investoren über eine Plattform eingesammelt und später an sie zurückgezahlt – z.B. über auxmoney)

- Dispokredit (kein klassischer Kreditvertrag, sondern Überziehungsrahmen auf dem Girokonto)

- Rahmenkredit (funktioniert ähnlich wie ein Dispo, hier allerdings als Extrakonto)

Laut § 491 Bürgerlichen Gesetzbuch (BGB) sind Verbraucherdarlehen Kredite ab einer Nettodarlehenssumme von 200 Euro, die an natürliche Personen (den Verbraucher) für private Zwecke vergeben werden. Andere Namen, unter denen klassische Verbraucherdarlehen bekannt sind, sind beispielsweise Ratenkredit, Privatkredit, oder Konsumentenkredit.

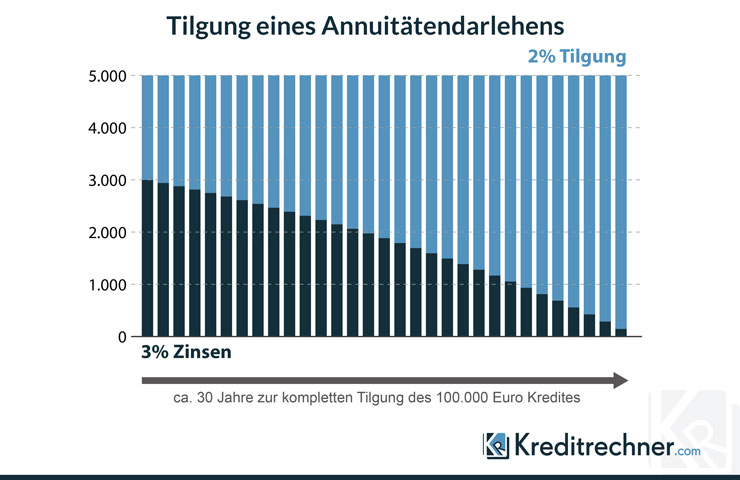

Verbraucherkredite sind sogenannte Annuitätendarlehen, das bedeutet, dass die Rate jeden Monat gleichbleibt, aber sich innerhalb der Rate der Zins- und Tilgungsanteil verändert. Genau genommen sinkt der Tilgungsanteil mit der Laufzeit, wohingegen der Tilgungsanteil steigt. Die folgende Grafik verbildlicht diese Veränderung innerhalb der Kreditraten:

Kredite, deren Ratenzahlung nach diesem Schema folgt, sind neben den klassischen Privatkrediten zur freien Verwendung beispielsweise

- Autokredite

- Baufinanzierungen

- Beamtenkredite

- Kleinkredite

- Firmenkredite, Kredite für Selbstständige oder KMU

- Kredite ohne Schufa

- Modernisierungskredite

Gründe für Kreditkündigung

Warum Kreditnehmer einen Kredit kündigen wollen oder müssen, kann viele Gründe haben. Typische Gründe sind beispielsweise:

- Durch den Erhalt einer großen Geldsumme (Erbschaft, Lottogewinn, etc.) in der Lage, das Darlehen abzulösen

- Bessere Konditionen bei anderen Kreditgebern

- Zinsen sind stark gesunken, sodass sich Umschuldung lohnt

- Bei Hypothekendarlehen: Haus soll verkauft werden, z.B. aufgrund eines Umzugs, einer Trennung, oder Arbeitslosigkeit

Ordentliche Kündigung von Krediten mit fest vereinbartem Zinssatz

Laut BGB können Kredite mit einem festgelegten Zinssatz zum Ablauf der Zinsbindung oder zehn Jahre nach der Vollauszahlung gekündigt werden, ohne dass dabei eine Vorfälligkeitsentschädigung erhoben werden darf. Relevant wird diese gesetzliche Regelung für Kreditnehmer insbesondere dann, wenn ein Altdarlehen mit vergleichsweise hohen Zinsen abzuzahlen ist und dieser in einen zinsgünstigeren Kredit umgeschuldet werden soll.

Bei beiden Möglichkeiten ist § 489 Abs. 3 BGB zu beachten: Die Kündigung gilt nur dann als erfolgt, wenn das Darlehen innerhalb von zwei Wochen nach dem Wirksamwerden der Kündigung zurückgezahlt wird. Das kann beispielsweise durch einen neuen Kredit mit günstigeren Konditionen geschehen. Kreditnehmer sollten sich also frühzeitig mit einer geeigneten Anschlussfinanzierung beschäftigen!

Kündigung ohne Vorfälligkeitsentschädigung zum Ablauf der Zinsbindung

§ 489 Abs. 1 Nr. 1 BGB: Nach Ablauf der Zinsbindungsfrist können Kredite mit festen Zinssatz gekündigt werden.

Die Kündigungsfrist beträgt einen Monat nach Ablauf der Zinsbindung.

Wirksam wird die Kündigung frühestens an dem Tag, an dem die Zinsbindung endet.

Kündigung ohne Vorfälligkeitsentschädigung zehn Jahre nach Vollauszahlung

§ 489 Abs. 1 Nr. 2 BGB: Nach Ablauf von zehn Jahren nach vollständiger Auszahlung des Darlehens kann ein Kredit mit festen Zinssatz gekündigt werden.

Die Kündigungsfrist beträgt sechs Monate nach Ablauf der zehn Jahre seit vollständiger Darlehensauszahlung.

Achtung: Wurde der Kreditvertrag durch eine neue Zinsvereinbarung verlängert, beginnt die zehnjährige Frist erneut mit dem Tag des Abschlusses der Verlängerung.

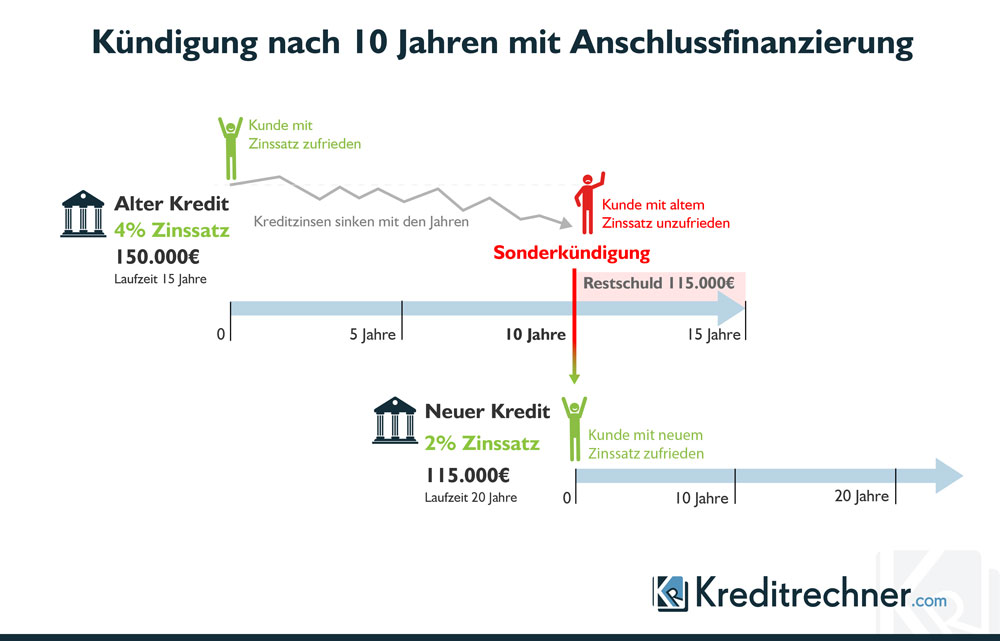

Zur besseren Vorstellung folgt ein Beispiel. Angenommen, es wurde ein Darlehen über 150.000 Euro mit einem Zinssatz von vier Prozent und einer Zinsbindung von 15 Jahren vereinbart. Nach Ablauf von 10 Jahren kann der Kredit ohne Zahlung einer Vorfälligkeitsentschädigung gekündigt werden. Die Restschuld beläuft sich noch auf 115.000 Euro. Um diese begleichen zu können, wurde bereits ein neuer Kredit aufgenommen. Dieser hat allerdings nur noch einen Zinssatz von zwei Prozent. Es müssen nun also weniger Zinsen gezahlt werden, der Kreditnehmer spart Geld.

Besonderheit bei sogenannten Forward-Verlängerungen:

Eine Forward-Verlängerung wird bereits vor dem Ablauf der ursprünglichen Zinsbindung vereinbart, zum Beispiel um sich günstige Zinsen für eine Anschlussfinanzierung zu sichern. In Kraft tritt die Verlängerung aber erst, wenn die ursprüngliche Zinsbindung abläuft. Für den Kunden stellt sich somit die Frage, ob mit Beginn der Forward-Verlängerung eine neue Zehnjahresfrist beginnt.

2015 hat das Landgericht Bochum entschieden, dass Darlehen zehn Jahre nach dem Abschluss einer Forward-Verlängerung – vor dem Ablauf eben dieser – gekündigt werden können. Das OLG München bestätigte 2017 dieses Urteil. Maßgeblich für den Fristbeginn ist somit der Zeitpunkt der Vereinbarung.

Ordentliche Kündigung von Krediten mit variablem Zinssatz

489 Abs. 2 BGB besagt: Wurde bei einem Kredit ein variabler Zinssatz festgelegt, so kann das Darlehen jederzeit gekündigt werden.

Die Kündigungsfrist beträgt drei Monate.

Nach § 489 Abs. 3 BGB gilt weiterhin: Die Kündigung gilt nur dann als erfolgt, wenn das Darlehen innerhalb von zwei Wochen nach dem Wirksamwerden der Kündigung zurückgezahlt wird. Die Rückzahlungsfrist darf also nicht versäumt werden!

Da die Zinsen hier variabel und nicht für die Zukunft vereinbart sind, wird keine Vorfälligkeitsentschädigung fällig.

Besonderheiten je nach Kreditart

Je nach Kreditart sind bei einer Kreditkündigung verschiedene Besonderheiten zu beobachten, auf die im Folgenden nacheinander eingegangen wird.

Besonderheiten bei Allgemein-Verbraucherdarlehen

Für alle Verträge, die ab dem 11.06.2010 geschlossen wurden, gilt § 500 Abs. 1 BGB, der durch die Umsetzung der EU-Verbraucherrichtlinie entstanden ist. Demnach können Allgemein-Verbraucherdarlehen, bei denen eine Zeit für die Rückzahlung nicht festgelegt wurde, ohne Frist gekündigt werden. Die Banken können jedoch vertraglich eine Kündigungsfrist von maximal einem Monat bestimmen. Alles darüber hinaus ist unwirksam. Es sollte daher im Kreditvertrag nachgesehen werden, ob eventuell eine einmonatige Kündigungsfrist vereinbart wurde.

Wurde der Kreditvertrag hingegen vor dem 10.06.2010 abgeschlossen, kann sechs Monate nach Auszahlung mit einer Frist von drei Monaten gekündigt werden.

Besonderheiten bei Autokrediten

Bei Autokrediten kann hinsichtlich der Fristen auf die Ausführungen zu Allgemein- Verbraucherkrediten verwiesen werden.

Oft wird bei Autofinanzierungen die Zulassungsbescheinigung Teil II (Fahrzeugbrief) als Sicherheit einbehalten. Im Rahmen dieser Sicherungsübereignung geht das Eigentum des Fahrzeugs vom Käufer auf die finanzierende Bank über. Der Käufer bleibt lediglich Besitzer, um das Fahrzeug zu nutzen. Damit die Bank im Falle einer Zahlungsunfähigkeit des Kreditkunden das Eigentum geltend machen kann, benötigt sie den Kfz-Brief.

Bei einer vorzeitigen Tilgung des Vertrages geht das Eigentum des Fahrzeugs an den Kunden und er erhält seinen Kfz-Brief zurück. Hat der Verbraucher das Geld für die Auslösung des Kredites nicht aus eigenen Mitteln aufgebracht und sich um ein neues Darlehen gekümmert, ist es natürlich möglich, dass der neue Darlehensgeber ebenfalls den KfZ-Brief als Sicherheit verlangt.

Besonderheiten bei Baufinanzierungen

Für Immobiliar-Verbraucherdarlehen, die an einen Zinssatz gebunden sind, gelten die Ausführungen zu Allgemein-Verbraucherkrediten nicht (§ 500 Abs. 2 BGB). Hier gelten stattdessen die §§ 489, 490 BGB.

Insofern kann hier auf die Bestimmungen zu der ordentlichen Kündigung von Krediten mit fest vereinbartem Zinssatz (zum Ablauf der Zinsbindung oder zehn Jahre nach Vollauszahlung) beziehungsweise zu der ordentlichen Kündigung von Krediten mit variablem Zinssatz verwiesen werden.

Zudem besteht hier zusätzlich ein Sonderkündigungsrecht des Darlehensnehmers:

Außerordentliches Kündigungsrecht bei Hypothekendarlehen

490 Abs. 2 BGB: Für Hypothekendarlehen mit festem Zinssatz sieht das Gesetz ein außerordentliches Kündigungsrecht vor. Voraussetzungen dafür sind:

- Das Darlehen ist durch ein Grundpfandrecht (Hypothek oder Grundschuld) besichert.

- Der Darlehensnehmer hat ein berechtigtes Interesse an der vorzeitigen Beendigung.

- Die Auszahlung des Kredits liegt mehr als sechs Monate zurück.

Ein berechtigtes Interesse liegt vor, wenn der Darlehensempfänger die zu beleihende Sache anderwärtig verwerten möchte, zum Beispiel durch einen Verkauf seiner Immobilie.

Die Kündigungsfrist beträgt drei Monate.

Zu beachten ist § 490 Abs. 2 Satz 3 BGB: Der Bank entgehen zukünftige Zinszahlungen. Sie hat bei einer außerordentlichen Kündigung einen Anspruch darauf vom Darlehensnehmer den Schaden ersetzt zu bekommen, der durch die vorzeitige Beendigung des Vertrages entsteht. Der Schadensersatz wird Vorfälligkeitsentschädigung genannt.

Nach der Kündigung muss die Grundschuld aus dem Grundbuch gelöscht werden. Die Bank erstellt eine Löschungsbewilligung, sobald der Restschuldbetrag bei ihr eingegangen ist.

Wer bei einer anderen Bank ein neues Darlehen aufnehmen will, muss für den Grundbucheintrag beim Notar erneut bezahlen, wenn die alte Grundschuld gelöscht wird und zugunsten des neuen Darlehensgebers eingetragen wird. Wesentlich günstiger kommt man mit einer Abtretung der Grundschuld seitens des alten Kreditinstituts an die neue Bank. Dazu wird eine Abtretungsurkunde des vorherigen Kreditgebers benötigt.

Besonderheiten bei Modernisierungskrediten

Wenn keine Sicherheit im Grundbuch eingetragen wurde, dann handelt es sich bei dem Modernisierungskredit um einen Verbraucherdarlehensvertrag.

Wurde eine Sicherheit im Grundbuch hinterlegt, gelten hier dieselben Regelungen wie bei Baufinanzierungen.

Besonderheiten bei Beamtenkrediten

Oft sind die Zinssätze für Beamte bei einer Kreditaufnahme niedriger, da sie durch ihren gesicherten Arbeitsplatz im öffentlichen Dienst gemeinhin als sehr kreditwürdig gelten. Ein Beamter ist auch ein Verbraucher, entsprechend gelten hier ebenfalls die Bestimmungen zu den Allgemein-Verbraucherdarlehensverträgen. Bei einigen Kreditinstituten sind sogar kostenlose Vollrückzahlungen möglich.

Etwas anderes gilt für Beamtendarlehen, die mit einer Kapitallebensversicherung kombiniert werden. Die Lebensversicherung wird durch eine Kündigung des Darlehensvertrages nicht automatisch ebenfalls gekündigt – das muss bedacht werden. Die Kündigung der Versicherung richtet sich nach den im Versicherungsvertrag angegebenen Vorgaben. Im Falle einer vorzeitigen Kündigung werden die Zinserträge aus der Lebensversicherung besteuert.

Besonderheiten bei Kleinkrediten

Ab einer Darlehenssumme von 200 Euro gilt ein Kleinkredit als Verbraucherkredit und kann nach den entsprechenden Regelungen für Verbraucherkredite gekündigt werden.

Nach § 491 Abs. 2 Nr. 3 BGB gehört ein Kredit nicht zu den Verbraucherkrediten, wenn er binnen drei Monaten zurückzuzahlen ist und nur geringe Kosten vereinbart sind. In diesem Fall oder wenn der Kreditbetrag unter 200 Euro liegt, kann er nur nach den oben beschriebenen §§ 489, 490 BGB abgewickelt werden.

Einige Anbieter von Kleinkrediten oder sogenannten Minikrediten werben sogar damit, dass eine Kündigung „jederzeit“ vorgenommen werden kann.

Besonderheiten bei Rahmenkrediten

Ein Rahmenkreditvertrag zählt zu den Verbraucherdarlehensverträgen und kann somit jederzeit gekündigt werden. Allerdings ist zu bedenken, dass auch hier der offene Kreditbetrag inklusive aller Zinsen und Gebühren innerhalb von zwei Wochen nach Wirksamwerden der Kündigung zurückgezahlt werden muss. Es empfiehlt sich somit, vorausschauend regelmäßig Rückzahlungen vorzunehmen beziehungsweise erst zu kündigen, wenn die Tilgung problemlos vorgenommen werden kann.

Besonderheiten bei Dispokrediten

Die Löschung des Disporahmens eines Girokontos kann bei der Bank jederzeit beantragt werden.

Auch hier gilt, dass der offene Kreditbetrag inklusive aller Zinsen und Gebühren innerhalb von zwei Wochen nach Wirksamwerden der Kündigung zurückgezahlt werden muss. Allerdings entfällt eine Vorfälligkeitsentschädigung nach § 502 BGB (vgl. § 504 Abs. 1 Satz 2 BGB).

Sollte der Bankkunde nach der Löschung des Dispokredits in ein Minus geraten, so wird es als echte Kontoüberziehung mit vergleichsweise sehr hohen Zinsen betrachtet.

Besonderheiten bei Firmenkrediten, für Selbstständige oder KMU

Gewerbliche Kredite sind keine Verbraucherkredite. Die Kündigung richtet sich hier folglich nach den §§ 489, 490 BGB.Eine Ausnahme sieht das Gesetz in § 513 BGB für Existenzgründer vor. Für diese kann das Verbraucherkreditrecht gelten, unter der Voraussetzung:

- Der Kreditbetrag übersteigt 75.000 Euro nicht.

- Der Kredit dient der Aufnahme einer gewerblichen oder selbständigen beruflichen Tätigkeit.

Besonderheiten bei P2P-Krediten

Voraussetzung eines Verbrauchervertrages ist, dass auf der einen Seite ein Unternehmer und auf der anderen Seite ein Verbraucher steht. Kredite von einem Verbraucher an einen anderen Verbraucher sind keine Verbraucherverträge.

Wenn ein Privatkreditvertrag über eine Online-Plattform abgeschlossen wird, wird der Vermittlungsvertrag mit dem jeweiligen Online-Portal abgeschlossen. Die Auszahlung erfolgt durch die Partnerbank des jeweiligen Portals, die das Geld von den Privatinvestoren erhält. Somit gelten bezüglich des Widerrufsrechts trotzdem die Verbraucherschutzvorschriften, da das Vermittlungsgeschäft zwischen einem Verbraucher und einem Unternehmer (der Online-Plattform) stattfindet.

Eine Kündigung gemäß der EU-Verbraucherschutzrichtlinie kommt bei P2P-Krediten nicht in Betracht. Sie gelten explizit nur für den Verbraucherdarlehensvertrag, nicht aber für ein bloßes Kreditvermittlungsgeschäft. Hier richtet sich die Kündigung folglich nach §§489, 490 BGB.

Besonderheiten bei Policendarlehen

Ein Policendarlehen funktioniert anders als ein Ratenkredit, ist aber trotzdem ein Verbraucherkredit. Policendarlehen sind endfällig, das bedeutet, dass man sich Geld für einen bestimmten Zeitraum leiht und dieses erst am Ende der Laufzeit zurückzahlt. Während der Laufzeit sind lediglich die Zinsen auf den gesamten Darlehensbetrag zu zahlen.

Ähnlich wie bei einem Autokredit, bei dem der Kfz- Brief als Sicherheit einbehalten werden kann und das Auto trotzdem weiter vom Kreditnehmer genutzt werden darf, so läuft auch die Police weiter. Die Lebensversicherung fungiert hier als Sicherheit für das Darlehen, wodurch vergleichsweise attraktive Zinsen vergeben werden können.

Bei einer Kündigung müssen die Restschuld und gegebenenfalls eine Vorfälligkeitsentschädigung beglichen werden, sofern vertraglich nichts Abweichendes vereinbart wurde. Anschließend erhält der Kreditgeber den vom Kreditgeber einbehaltenen Originalvertrag (Versicherungsschein) zurück.

Policendarlehen

Zusammenfassung:

| Vertragsart | Kündigungsfrist |

|---|---|

| Allgemeine Verbraucherdarlehen/ Ratenkredit |

Nach dem 10.06.2010 abgeschlossen: Ohne Frist, aber abweichende Regelungen bis zu einem Monat sind zulässig > Prüfen Sie, ob Ihr Vertrag eine einmonatige Kündigungsfrist vorsieht! Vor dem 10.06.2010 abgeschlossen: 6 Monate nach Auszahlung mit einer Frist von 3 Monaten |

| Autokredit | siehe Verbraucherdarlehen |

| Baufinanzierung |

Ordentliche Kündigung mit Zinsbindung nach Ablauf der Zinsbindung: 1 Monat ab Ablauf Zinsbindung Ordentliche Kündigung mit Zinsbindung, 10 Jahre nach Vollauszahlung: 6 Monate nachdem 10 Jahre vorbei sind Ordentliche Kündigung ohne Zinsbindung: 3 Monate Außerordentliche Kündigung: 3 Monate |

| Modernisierungskredite |

Grundschuld im Grundbuch eingetragen: Wie bei Baufinanzierung Keine Grundschuld eingetragen: Siehe Verbraucherdarlehen |

| Beamtenkredit | Siehe Verbraucherdarlehen |

| Kleinkredit |

Darlehenssumme über 200 Euro: Siehe Verbraucherdarlehen Anderenfalls §§ 489, 490 BGB: 1 Monat ab Ablauf Zinsbindung; 3 Monate ohne Zinsbindung |

| Rahmenkredit | Siehe Verbraucherdarlehen |

| Dispokredit | Siehe Verbraucherdarlehen |

| Firmenkredite |

§§ 489, 490 BGB: 1 Monat ab Ablauf Zinsbindung; Für Existenzgründer gelten die Fristen der Verbraucherdarlehen |

| P2P-Krediten | §§ 489, 490 BGB: 1 Monat ab Ablauf Zinsbindung; 6 Monate, wenn Vollauszahlung 10 Jahre her; 3 Monate ohne Zinsbindung |

| Policendarlehen | siehe Verbraucherdarlehen |

| Es können natürliche abweichende Regelungen im Kreditvertrag bestehen. Diese haben aber nur Bestand, wenn sie das gesetzliche Kündigungsrecht für den Kunden nicht verschlechtern (§ 512 BGB). | |

Vorfälligkeitsentschädigung

Wie bereits geschildert, ist die Vorfälligkeitsentschädigung eine Art Schadensersatz für die Bank dafür, dass ihr aufgrund der vorzeitigen Kreditrückzahlung Zinserlöse entgehen. Der Kreditnehmer muss diese Gebühr unter Umständen an die kreditführende Bank entrichten. Ob und in welcher Höhe, ist im Folgenden aufgeführt.

Ordentliche Kündigung bei Zinsbindung:

Kündigen Sie zehn Jahre nach vollständiger Auszahlung des Darlehens mit Zinsbindung in der Sechsmonatsfrist des § 489 Abs. 1 Nr. 2 BGB, wird keine Vorfälligkeitsentschädigung berechnet. Dasselbe gilt für Kündigungen nach Ablauf der Zinsbindung (§ 489 Abs. 1 Nr. 1 BGB).

Ordentliche Kündigung bei variablem Zinssatz:

Wenn Sie einen Darlehensvertrag mit variablem Zins abgeschlossen haben und in der Dreimonatsfrist des § 489 Abs. 2 BGB kündigen, wird ebenfalls keine Entschädigungszahlung verlangt.

Widerruf/ fehlerhafte Widerrufsbelehrung:

Sollten Sie innerhalb der Widerrufsfrist von ihrem Kreditvertrag Abstand nehmen wollen, müssen Sie keinen Schadensersatz an die Bank leisten. Das gilt auch dann, wenn sich durch eine fehlerhafte Widerrufsbelehrung die Widerrufsfrist verlängert und Sie in diesem Zeitraum vom Vertrag zurücktreten.

Fehlende Angaben im Vertrag:

Seit dem 21. März 2016 sind die Kreditinstitute verpflichtet, im Vertrag Angaben über die Laufzeit des Vertrags, über das Kündigungsrecht des Darlehensnehmers oder die Berechnung der Vorfälligkeitsentschädigung zu leisten. Fehlen diese oder sind sie nicht vollständig, entfällt der Anspruch auf die Entschädigungssumme.

Tatsächlich geht die Verbraucherzentrale von bis zu 40 Prozent falsch berechneter Entschädigungszahlungen zum Nachteil der Bankkunden aus. Die Verbraucherschützer bieten daher an, für interessierte Verbraucher gegen eine geringe Gebühr zu berechnen, ob zu viel gezahlt wurde. Sollte das der Fall sein, kann der Überschuss zurückverlangt werden.

Die Höhe der Entschädigung ist nicht pauschal definiert, sie ist abhängig von der Art des Kredits. Daher wird nachfolgend auf die verbreitetsten Kreditarten eingegangen.

Verbraucherkredit

Die Höhe der Entschädigung ist für Ratenkredite seit 2010 durch die umgesetzte EU-Verbraucherkreditrichtlinie gesetzlich vorgeschrieben. Wenn der Kredit eine Restlaufzeit von mehr als zwölf Monaten hat, darf die Bank eine Vorfälligkeitsentschädigung von maximal einem Prozent der Restsumme verlangen (§ 502 Abs. 3 Nr. 1 BGB).

Ist die verbleibende Laufzeit kürzer als zwölf Monate, beträgt die erlaubte Entschädigung maximal 0,5 Prozent der Restsumme (§ 502 Abs. 3 Nr. 1 BGB).

Für Ratenkredite, die vor der Umsetzung der Verbraucherkreditrichtlinie (vor bis einschließlich 10. Juni 2010) abgeschlossen wurden, gelten diese Regelungen nicht. Hier ist entscheidend, was im Kreditvertrag festgehalten wurde.

Obwohl der Darlehensempfänger bei einem Autokredit üblicherweise der Bank das Fahrzeug zur Sicherung zur Verfügung stellt, werden diese Kredite wie Ratenkredite behandelt.

Gleiches gilt für alle anderen Kredite, die unter Allgemein-Verbraucherdarlehen zu fassen sind.

Baufinanzierung

Auf Baufinanzierungen sind die Ratenkredit-Regelungen nicht übertragbar, da Baukredite über ein Grundpfandrecht besichert sind. Hier ist die Berechnung weitaus komplizierter und es gibt keine gesetzliche Deckelung.

Es gibt zwei unterschiedliche Methoden zur Berechnung:

Aktiv-Aktiv-Methode:

Hier liegt die Annahme zugrunde, dass die Bank das vom Darlehensnehmer erhaltene Geld als Kredit einem anderen Kunden zur Verfügung stellt. Der Bank entsteht ein Schaden, wenn der andere Bankkunde einen niedrigeren Zins bezahlt.

Aktiv-Passiv-Methode:

Bei dieser Berechnung geht man davon aus, dass die Bank mit den Kundengeldern Wertpapiere kauft, für die sie dann Zinsen bekommt. Damit kompensiert sie den Ausfall von Zinszahlungen. Um eine einheitliche Berechnung der Banken zu gewährleisten, hat der BGH entschieden, dass die Konditionen für Hypothekenpfandbriefe gemäß der Kapitalmarktstatistik der Deutschen Bundesbank als Berechnungsgrundlage heranzuziehen sind.

Stichtag für die Berechnung ist immer der Tag, an dem die Bank das restliche Darlehen zurückerhält und dadurch das Geld neu anlegen kann.

Durch höchstrichterliche Rechtsprechung ist bestätigt, dass einige Punkte nicht in die Ablösesumme einfließen dürfen:

- Das Risiko der Zahlungsunfähigkeit des Kunden schlägt sich im angebotenen Zins nieder. Es müssen durch die vorzeitige Beendigung des Vertrages die ersparten Risikokosten und die Verwaltungskosten aus der Berechnung herausgenommen werden.

- Weiterhin muss die Bank vereinbarte Sondertilgungsrechte und optionale Tilgungssatzänderungen so berücksichtigen, als hätte der Bankkunde die Möglichkeiten vollständig genutzt.

- Der Zinsschaden der Bank ist nur für den Zeitraum rechtlich geschützter Zinserwartung ersatzfähig. Der Anspruch auf Vorfälligkeitsentschädigung endet mit dem Zeitpunkt, zu dem eine fiktive ordentliche Kündigung wirksam würde. Da der Kunde nach zehn Jahren mit einer Sechsmonatsfrist von seinem Kündigungsrecht ohne Entschädigungszahlung Gebrauch machen könnte, dürfen nur bis zu diesem Zeitpunkt entgangene Zinsen in die Berechnung einfließen.

Eine Bearbeitungsgebühr für die Berechnung ist dagegen zulässig. Gesetzliche Vorgaben gibt es dazu nicht.

Es ergibt sich also folgende Formel:

Summe der entgangenen Zinszahlungen bis zum Ablauf einer Laufzeit von zehn Jahren und sechs Monaten

– Möglicher Zinsgewinn durch Wiederanlage des Rückzahlungsbetrags in Hypothekenpfandbriefe

– Vereinbarte Sondertilgungsrechte

– Ersparte Verwaltungskosten (fester Betrag pro Jahr, meist zwischen 100 bis 150 Euro)

– Kosten des Darlehensrisikos (meist zwischen 0,01 und 0,1 Prozent des Darlehensbetrags pro Jahr)

+ Bearbeitungsgebühr für die Berechnung

= Vorfälligkeitsentschädigung

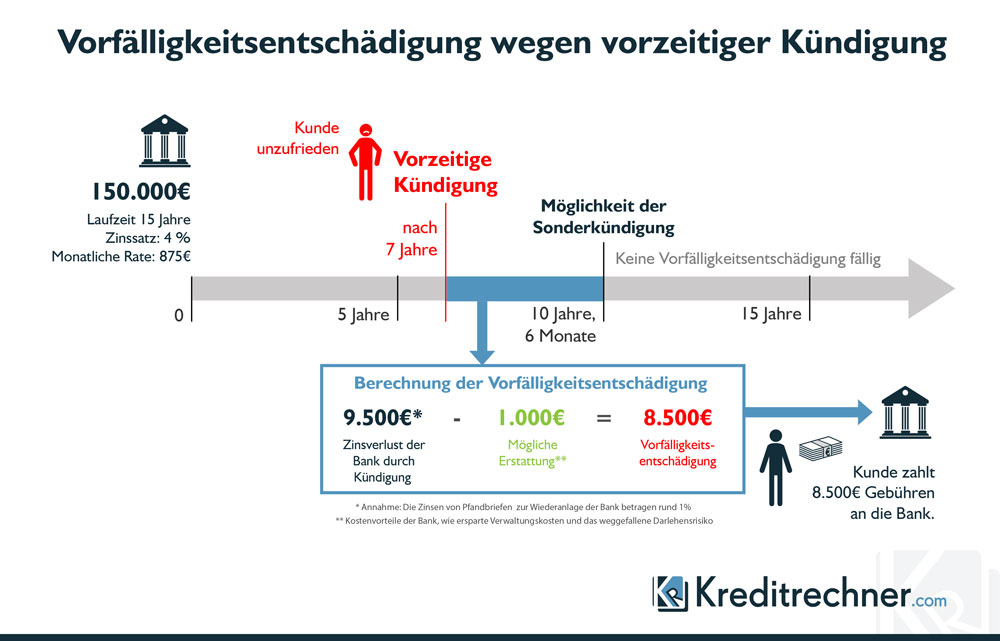

Dazu eine Beispielrechnung: Angenommen, ein Darlehensempfänger hat einen Kredit über 150.000 Euro zu einer Laufzeit von 15 Jahren abgeschlossen. Der Zinssatz beträgt 4 Prozent und die monatliche Rate 875 Euro.

Nach 7 Jahren möchte der Bankkunde diesen Kredit kündigen. Die Restschuld beläuft sich noch auf 114.000 Euro. Nach 10 Jahren Laufzeit hätte der Kunde von seinem Sonderkündigungsrecht Gebrauch machen können, welches nach 6 Monaten wirksam geworden wäre. Daher dürfen entgangene Zinsen nur noch für 3 Jahre und 6 Monate berechnet werden. Das sind etwa 14.500 Euro Zinsen.

Davon muss der mögliche Zinsgewinn abgezogen werden, den die Bank durch Wiederanlage des Rückzahlungsbetrags in Hypothekenpfandbriefe erwirtschaften kann. Bei einem angenommenen Zinsgewinn von einem Prozent beträgt der Schaden der Bank 9.500 Euro.

Von diesen 9.500 Euro Zinsverlust sind noch die Erstattungen abzuziehen, die das Bankinstitut durch wegfallende Verwaltungs- und Risikokosten spart. Im Beispiel liegen diese bei 1.000 Euro. Somit ergibt sich eine Entschädigungssumme von 8.500€. Hinzu käme noch eine eventuelle Bearbeitungsgebühr. Sondertilgungsoptionen sind der Vereinfachung halber nicht berücksichtigt. Sind solche vertraglich vereinbart, müssen sie aber auf jeden Fall herausgerechnet werden.

Widerruf

Der Verbraucherdarlehensempfänger kann von seinem Widerrufsrecht Gebrauch machen und innerhalb von 14 Tagen ohne Angabe von Gründen in Textform vom Kreditvertrag zurücktreten (§ 495 i.V.m. § 355 BGB). Eine Vorfälligkeitsentschädigung muss bei einem Widerruf nicht gezahlt werden.

Die Frist beginnt gemäß § 356b Abs. 1 BGB erst an dem Tag zu laufen, an dem der Kunde eine Vertragsurkunde oder Ähnliches erhält. Laut § 492 Abs. 2 BGB muss der Verbraucherdarlehensvertrag die Angaben nach Art. 247 §§ 6 bis 13 EBGB enthalten. Das sind unter anderem Angaben zur Höhe des Darlehens, die Vertragslaufzeit, der vereinbarte Darlehenszins, aber auch die Berechnungsmethode zur Berechnung der Vorfälligkeitsentschädigung. Enthält der Vertrag diese Angaben nicht, so beginnt die Widerrufsfrist erst bei Nachholung der Angaben zu laufen (§ 356b Abs. 2 BGB) und verlängert sich zudem um einen Monat (§ 492 Abs. 6 BGB).

Hat die Bank versäumt, ihren Kunden von eben diesem Widerrufsrecht in Kenntnis zu setzen, verlängert sich das Widerrufsrecht auf ein Jahr und 14 Tage (§ 356 Abs. 3 Satz 2 BGB). Das war noch nicht immer so. Mit dieser Regelung hat der deutsche Gesetzgeber 2016 dem sogenannten „Widerrufsjoker“, der bei fehlerhaften Widerrufsbelehrungen sozusagen ein ewiges Widerrufsrecht ermöglichte, einen Riegel vorgeschoben.

Lediglich für Verträge, die zwischen dem 11.06.2010 und dem 20.03.2016 abgeschlossen wurden, kann ein Widerrufsjoker noch bestehen. Dazu darf der Vertrag aber nicht bereits durch ausdrücklichen Wunsch des Verbrauchers hin abgewickelt worden sein.

Hier eine Zusammenfassung zum Widerrufsrecht:

| Zeitpunkt des Vertragsschlusses | Widerrufsrecht |

|---|---|

| Vor dem 01.09.2002 | Gesetzlich war kein Widerrufsrecht vorgesehen, also auch kein Widerrufsjoker |

| Zwischen 01.09.2002 und 11.06.2010 | Ursprünglich Widerrufsjoker, seit Gesetzesänderung 2016 kein Widerruf mehr möglich |

| Zwischen 11.06.2010 und 20.03.2016 | Bei fehlerhaften Widerrufsbelehrungen und nicht bereits erfolgter Abwicklung des Vertrages kann noch ein Widerrufsrecht bestehen |

| Nach dem 20.03.2016 | 14-tägiges Widerrufsrecht, bzw. bei fehlerhaften Widerrufsbelehrungen gilt eine Frist von 1 Jahr und 14 Tagen |

Für Verbraucher ist der Widerrufsjoker natürlich eine gute Möglichkeit, um zu einem Kredit mit niedrigeren Zinsen zu wechseln, ohne eine hohe Vorfälligkeitsentschädigung zu zahlen. Obwohl oftmals so dargestellt, ist das kein billiger Trick seitens der Bankkunden, immerhin sind fehlerbehaftete Widerrufsbelehrungen ein Verschulden der Bankinstitute. Aber grundsätzlich ist der Zweck eines Widerrufsrechts dem Verbraucher eine Möglichkeit an die Hand zu geben, damit eine überstürzte Entscheidung, durch die man viele Jahre vertraglich gebunden ist, rückgängig gemacht werden kann. Die Nutzung eines Formfehlers, der mitunter bereits Jahre zurückliegt, ist nicht der eigentliche Sinn des Widerrufsrechts.

Bankenvertreter befürchten nun allerdings ein Wiederaufleben des Widerrufsjokers. Der Europäische Gerichtshof entschied am 26. März 2020, dass zum Schutz der Kunden Kreditverträge klar und prägnant über Widerrufsfristen informieren müssen. Ein bloßer Verweis, der sich auf andere Vorschriften bezieht, sei nicht ausreichend. (Viele Kreditverträge verweisen bei den Widerrufsbelehrungen lediglich auf § 492 Abs. 2 BGB. Zur Erinnerung, siehe oben: § 492 Abs. 2 BGB verweist wiederum weiter auf Art. 247 §§ 3- 13 EBGB. Das ist nicht verbraucherfreundlich.)

Das Urteil hat zur Folge, dass Vertragsklauseln in Kreditverträgen, die diesen Anforderungen nicht gerecht werden, unwirksam sind und den Beginn der Widerrufsfrist noch nicht in Gang gesetzt hätten. Das endgültige Urteil des deutschen Gerichts, welches den Europäischen Gerichtshof zur Auslegung der Verbraucherkreditrichtlinie angerufen hat, steht allerdings noch aus.

Die allgemeine Folge eines Widerrufs ist die Rückabwicklung nach §§ 346 ff. BGB. Das Kreditinstitut kann die Restschuld nach einem erfolgten Widerruf innerhalb von 30 Tagen zurückfordern. Vor einem Widerruf sollten Kreditnehmer also bedenken, dass sie das Geld definitiv zurückzahlen müssen, entweder mit eigenen Mitteln oder mit einem neuen Darlehen. Zur Rückabwicklung gehört auch, dass der Verbraucher im Gegenzug die von ihm gezahlten Raten zurückerhält. Da die Bank mit den erhaltenen Raten zwischenzeitlich wirtschaften konnte, muss sie diesen Vorteil erstatten.

Was passiert mit Restschuldversicherung?

Wenn eine Restschuldversicherung abgeschlossen wurde, entfallen die Versicherungsbeiträge für die gekündigten Raten? Grundsätzlich gilt: Der Kreditvertrag und der Versicherungsvertrag sind zwei verschiedene Verträge. Die Kündigung des einen Vertrages führt nicht automatisch zur Beendigung des anderen Vertrages!

Folglich muss die Restschuldversicherung in der Regel ebenfalls gekündigt werden. Durch die vorzeitige Tilgung des Darlehens fällt das versicherte Risiko weg und es steht dem Versicherungsnehmer ein Sonderkündigungsrecht zu. Sie sollten unter der Aufforderung kündigen, dass anteilige Prämien zurückgezahlt werden.

Checkliste für die Kreditkündigung

- Bedenken Sie vor einer Kündigung, dass die noch offene Restschuld von Ihnen nach Beendigung des Vertrages beglichen werden muss. Sollten Sie also nicht durch plötzlichen Geldsegen in der Lage sein, den Kredit sofort zurückzuzahlen, informieren Sie sich frühzeitig über eine Anschlussfinanzierung!

- Informieren Sie sich, ob Sie eine Vorfälligkeitsentschädigung zahlen müssen oder zu einem der Ausnahmefälle gehören. Oft ist der Entschädigungsbetrag so hoch angesetzt, dass sich eine Kündigung für eine Umschuldung kaum lohnt. Lassen Sie sich dazu von einem Anwalt oder den Verbraucherzentralen beraten. Im Internet gibt es auch zahlreiche kostenlose Vorfälligkeitsentschädigungsrechner, mit denen Sie selbst den Betrag berechnen lassen können.

- Grundsätzlich wird für die Kreditkündigung gesetzlich keine bestimmte Form verlangt, aber meist wird von den Kreditgebern vertraglich eine schriftliche Kündigung vereinbart. Auch wenn es nicht vorausgesetzt wird, sollte Ihre Kündigung bereits aus Beweisgründen schriftlich erfolgen.

- Es muss aus dem Kündigungsschreiben genau hervorgehen, welchen Kreditvertrag Sie kündigen wollen (Vertragsnummer, Datum des Vertragsschlusses, Ihr vollständiger Name).

- Der Zeitpunkt, zu dem Sie kündigen möchten, muss klar erkennbar sein.

- Bitten Sie die Bank um eine Bestätigung der Kündigung und eine Berechnung Ihrer Restschuld.

- Dabei sollten Sie eine genaue Aufschlüsselung der Restschuld verlangen. Eine eventuelle Vorfälligkeitsentschädigung fließt auch in die Restschuld ein, meist macht sie sogar mehr als 10 Prozent der Gesamtsumme aus. Damit Sie die Vorfälligkeitsentschädigung von einer unabhängigen Stelle nachrechnen lassen können, sollten Sie um eine detaillierte Abrechnung bitten. Die Verbraucherzentrale hat dafür einen Musterbrief entworfen.

- Beachten Sie die Kündigungsfristen, die abhängig von der Art Ihres Kreditvertrages sind (einzelne Kündigungsfristen bei verschiedenen Verträgen siehe oben in der Tabelle)

- Damit Sie im Streitfall beweisen können, dass die Kündigung pünktlich bei der Bank eingegangen ist, empfehlen wir Ihnen, das Dokument als Einschreiben mit Rückschein zu versenden.

- Innerhalb von zwei Wochen ab Wirksamwerden der Kündigung müssen Sie die Restschuld begleichen. Zahlen Sie zunächst den geforderten Betrag an die Bank. Sie sollten sich aber ausdrücklich vorbehalten, die Ablösesumme überprüfen zu lassen. Das ist wichtig, damit Sie zu viel gezahltes Geld zurückverlangen können, aber gleichzeitig z.B. das Kreditinstitut die Löschungsbewilligung für Ihre Sicherheit (Hypothek, Grundschuld) erteilt.

- Haben Sie Zweifel an der korrekten Berechnung der Restschuld, insbesondere der Vorfälligkeitsentschädigung, sollten Sie sich an einen Anwalt oder die Verbraucherzentrale wenden! Nicht selten wird die Ablösesumme falsch berechnet.

- Denken Sie daran, eine eventuelle Restschuldversicherung ebenfalls zu kündigen.

- Bei einer Baufinanzierung (und ggf. bei Modernisierungskrediten) muss außerdem die Grundschuld aus dem Grundbuch gelöscht werden.

- Bei einem Autokredit erhalten Sie den Kfz- Brief zurück (falls abgegeben) und bei einem Policendarlehen Ihre Original-Versicherungsurkunde.

Bank akzeptiert Kündigung nicht

Was soll man tun, wenn die Bank die Kreditkündigung nicht akzeptiert? Kreditnehmer können sich bei Unsicherheiten an eine Rechtsberatung wenden, die auf Banken- und Kapitalmarktrecht spezialisiert ist. Auch Verbraucherzentralen bieten Beratungsgespräche an.

Um die Kündigung zu erreichen, können Sie notfalls auf Beendigung des Vertrages klagen. Die Kosten des Verfahrens richten sich nach dem Streitwert, also die verbleibende Kreditsumme. Meist trägt die Rechtsschutzversicherung sogar die Kosten. Das ist natürlich immer von Ihrer persönlichen Rechtsschutzversicherung abhängig. Oft schließen diese vertraglich eine Haftung aus, wenn es sich bei dem im Streit stehenden Kreditvertrag um die Finanzierung einer neugebauten Immobilie handelt oder um einen baugenehmigungspflichtigen Umbau. Ebenfalls quer stellt sich die Versicherung oft bei Krediten, die zum Erwerb einer nicht selbstbewohnten Immobilie dienten.

Ein Mittelweg zwischen Aufgeben und Klage kann ein Ombudsmann sein. Er fungiert als eine Art Streitschlichter. Der Vorteil für den Verbraucher: Die Schlichtung wird von den Instituten finanziert und er selbst muss keine Kosten tragen. Der Vorschlag des Schlichters ist für ihn nicht bindend. Dem Kunden steht es weiterhin offen, den Klageweg einzuschlagen. Auch wichtig zu wissen ist, dass durch das Heranziehen eines Ombudsmannes die Verjährung gehemmt wird, also der Rechtsanspruch während der Verfahrensdauer nicht verjähren kann.

Die Kontaktdaten für einen Schlichter sind meist in den Vertragsunterlagen zu finden. Anderenfalls kann eine Internetrecherche oder eine Nachfrage beim Kreditinstitut helfen. Voraussetzung für ein Ombudsmannverfahren ist, dass noch keine Klage vor Gericht eingereicht wurde, der Anspruch nicht verjährt ist und noch keine andere Schlichtungsstelle beauftragt wurde.

Der Verbraucher muss dem Ombudsmann die Beschwerde und die Kopien der relevanten Unterlagen zusenden. Dabei sollte der Sachverhalt dargestellt werden und es ist zu schildern, was mit der Beschwerde erreicht werden soll. Auf den Internetseiten der Schlichtungsstelle lassen sich häufig Beschwerdeformulare finden. Die Arbeitsweise des Schlichters sieht so aus, dass er aufgrund der vom Verbraucher eingelegten Beschwerde tätig wird, bei dem Kreditinstitut eine Stellungnahme einholt und daraufhin einen Schlichtungsvorschlag macht, der für beide Seiten einen Kompromiss darstellt.

Alternativen zur Kreditkündigung

Was können Sie tun, wenn es nicht möglich oder schlichtweg nicht sinnvoll ist, den Kredit zu kündigen? Nicht selten merken die Darlehensnehmer beim Berechnen der Vorfälligkeitsentschädigung, dass sich eine Kündigung wirtschaftlich nicht lohnt. Oft ist die Entschädigungssumme so hoch angesetzt, dass eine Kreditauflösung trotz besserer Zinsen anderswo keinen finanziellen Vorteil bringt.

Alternativen können Tilgungsaussetzung, Ratenstundung, Tilgungssatzwechsel oder Sondertilgungen sein. Für alle vier Optionen gilt allerdings, dass dieses Vorgehen im Vertrag erlaubt sein muss beziehungsweise mit der Bank abgesprochen werden sollte!

Tilgungsaussetzung

Zur Erklärung einer Tilgungsaussetzung ist zu wissen: Die Rate eines Kredits setzt sich aus Zins und Tilgung zusammen. Wird von einer Tilgungsaussetzung Gebrauch gemacht, erfolgt für einen bestimmten Zeitraum keine Zahlung des Tilgungsbetrages, sondern nur noch die des Zinsanteils. Eine Tilgungsaussetzung kann also eine Alternative sein, wenn Sie gerade nicht ausreichend Geld zur Verfügung haben.

Da der Tilgungsanteil mit der Laufzeit steigt, lohnt sich eine Tilgungsaussetzung insbesondere gegen Ende der Kreditlaufzeit. Je nach Kreditvertrag können für diesen Service Gebühren anfallen.

Ratenstundung

Eine Ratenstundung verhält sich ähnlich wie die Tilgungsaussetzung. Allerdings wird hier die gesamte Rate inklusive des Zinsanteils ausgesetzt. Die fehlenden Raten werden dann später abgezahlt, wodurch sich das Laufzeitende verzögert.

Teilweise werden bei Inanspruchnahme Gebühren fällig oder müssen besondere Vorschriften beachtet werden, manchmal aber ist eine Ratenstundung sogar ohne besondere Voraussetzungen möglich. Das ist abhängig von dem jeweiligen Kreditvertrag.

Tilgungssatzwechsel

Der Tilgungssatz beschreibt, wie hoch der Anteil der Tilgung innerhalb der Kreditrate ist. Erlaubt der Darlehensvertrag die Möglichkeit, den Tilgungssatz zu wechseln, bleibt die Zinsrate gleich, die Tilgungszahlung kann aber erhöht oder gesenkt werden. Durch eine Erhöhung steigt die monatliche Rate, aber die Gesamtlaufzeit des Kreditvertrages sinkt und spart dadurch Zinszahlungen.

Sondertilgung

Eine Sondertilgung ist eine Sonderzahlung, die unabhängig von der Kreditrate gezahlt wird. Sondertilgungen werden beispielsweise gern nach Bonuszahlungen des Arbeitgebers getätigt. Kreditverträge können Einschränkungen zur Sondertilgung enthalten, zum Beispiel dass sie nur einmal jährlich gezahlt werden oder fünf Prozent der Restschuld betragen darf. Die Bedingungen stehen im Kreditvertrag.

Wenn kann, sollte diese Option durchaus in Betracht ziehen. Durch Sondertilgungen sinkt die Gesamtlaufzeit des Vertrages und damit auch die monatlichen Zinszahlungen erheblich.

Kreditkündigung in Krisenzeiten

Können Kreditverträge in Ausnahmezuständen und Krisenzeiten leichter gekündigt werden? Zur Beantwortung dieser Frage soll das Beispiel Coronakrise herangezogen werden.

Gesetzliche Regelungen, die während der Coronakrise beschlossen wurden, sehen vor, Verbraucher zu schützen und zu unterstützen. Beispielweise wurden Ratenstundungen erleichtert. Raten innerhalb eines bestimmten Zeitraums müssen auf Wunsch des Darlehensnehmers von der Bank gestundet werden, wobei keine Stundungsgebühr anfallen darf.

Anders verhält es sich aber beim Thema Kündigung. Hierfür wurden keine neuen Regelungen getroffen, eine Kreditkündigung muss wie gehabt erfolgen.

Auch das Thema Anschlussfinanzierung zeigt sich kritisch. Mitunter stehen hier die Chancen in Krisenzeiten schlechter. Aufgrund des Coronavirus mussten viele Arbeitnehmer Kurzarbeit antreten oder haben sogar den Job verloren. Das schmälert natürlich die Chancen auf eine (attraktive) Anschlussfinanzierung oder Umschuldung.

In jedem Fall empfiehlt sich ein persönliches Gespräch mit der Bank. Insbesondere in Krisenzeiten sind die Geldgeber daran interessiert, eine vernünftige Lösung für beide Seiten zu finden.

Autor: Juliane Lohfink, Redaktion: Tina Reisewitz

veröffentlicht am 29.04.2020

Alle Angaben sind ohne Gewähr. Dieser Beitrag ersetzt keine Rechtsberatung. Er wurde sorgfältig recherchiert und gibt den Sachstand vom 27.04.2020 wieder. Eine Haftung für Inhalte wird nicht übernommen.

Rechner und Interessantes zum Thema

Quellen und weiterführende Links

Urteile:

- LG Bochum, Urt. v. 14.09.2015, I-1 O 68/15: Kündigung von Forward- Verlängerungen

- OLG München, Urt. v. 24.04.2017, 19 U 4269/16: Kündigung von Forward- Verlängerungen

- EuGH, Urt. v. 20.03.2020, C-66/19: Anforderungen an eine Widerrufsbelehrung; Gerichtsurteil nachzulesen z.B. hier

- EuGH, Urt. v. 11.09.2019, C-143/18: Vereinbarkeit der EU-Richtlinie zum Fernabsatz und Rechtsprechung des BGH

- BGH, Urt. v. 23.06.2009, XI ZR 156/08: Anforderungen an die Widerrufsbelehrung bei verbundenen Verträgen

- BGH, Urt. v. 19.01.2016, XI ZR 388/14: Berücksichtigung von Sondertilgungsrechten bei Vorfälligkeitsentschädigungen

- BGH, Urt. v. 07.11.2000, XI ZR 27/00: Berechnung der Nichtabnahmeentschädigung bei Annuitätendarlehen

- BGH, Urt. v. 30.11.2004, Az. XI ZR 285/03: Für die Berechnung der Vorfälligkeitsentschädigung ist die Wiederanlagerendite der Kapitalmarktstatistik der Deutschen Bundesbank maßgeblich

Widerrufsfrist:

- EuGH: Berechnung der Widerrufsfrist muss sich aus Verbraucherkreditvertrag klar und prägnant ergeben

- Immobilienkredit: Widerrufsjoker lebt dank EuGH womöglich wieder auf

Allgemein Kreditkündigung:

- Ratenkredit kündigen: Wann ist das möglich?

- Kreditvertrag – Die Kündigungsmöglichkeiten des Kreditnehmers

- Kreditkündigung des Bankkunden: 10 Fragen 10 Antworten vom Fachanwalt für Bankrecht

- Im Streitfall: Der Ombudsmann als Mittelweg zwischen Kapitulation und Klage

Baufinanzierung:

- Kredit kündigen: So kommen Hausbesitzer aus ihrem teuren Darlehensvertrag

- Baufinanzierung kündigen: So behalten Sie die Kosten im Griff

- Was passiert mit der Baufinanzierung bei einem Hausverkauf?

Einzelne spezielle Verträge:

- Kündigung durch den Kreditnehmer

- Beamtendarlehen: Kündigung durch den Darlehensnehmer

- Wann der Kredit auf die Lebensversicherung lohnt

- Autokredit FAQ

- Rahmenkredit kündigen