FinTechs

Das Bankgeschäft ist im Umbruch. Dies gilt nicht nur für das Privatkundensegment mit Girokonten, die sich lediglich noch über Apps verwalten lassen. Es gilt für alle Sparten, auch für die Kreditvergabe und die digitale Vermögensverwaltung. Grund dafür ist das Wachstum der FinTechs. Was sind das für Unternehmen, was können sie und wo liegen die Vorteile gegenüber den klassischen Banken? Und stellen FinTechs wirklich eine Alternative zu Banken dar? In diesem Beitrag wollen wir die unaufhaltsam aufsteigenden Sterne am Finanzhimmel genauer unter die Lupe nehmen.

- „FinTech“ setzt sich zusammen aus „Financial“ und „Technology“.

- FinTechs etablieren sich immer mehr als Alternative zur klassischen Finanzbranche.

- Sie teilen sich in marktunterstützende Dienste und Unternehmen mit direktem Endverbraucherkontakt auf.

- Die Gründerszene erlebt durch P2P-Plattformen, die teils auch zu den FinTechs zählen, eine völlig neue Finanzierungsoption.

- Für Generationen mit zunehmender Internetaffinität werden FinTechs ganz normale Geschäftspartner beim Banking sein.

Was sind FinTechs?

Der Begriff FinTechs setzt sich zusammen aus den Worten Financial und Technology und bezeichnet Unternehmen, die im Finanzsektor ganz auf Onlineprozesse abstellen und das klassische Banking hinter sich lassen. Die Anforderungen der Bankkunden, gerade im Segment der klein- und mittelständischen Unternehmen (KMU) hat sich geändert, speziell bei der Kreditvergabe. Die klassischen Geschäftsbanken haben diese Veränderung zu lange ignoriert und damit der Konkurrenz im Aktivgeschäft zu ihrem Durchbruch verholfen.

Wann genau das erste FinTech-Unternehmen den Markt betrat, lässt sich nicht genau sagen. Die Grenzen zwischen klassischem Banking und dem, was heute über FinTechs betrieben wird, war zu Beginn verschwommen. Zu den bedeutendsten Anbietern im Privatkundengeschäft zählten beispielsweise die mittlerweile nicht mehr als Startups geltenden Anbieter smava und auxmoney. Ein klassisches aktuelles Beispiel für ein FinTech gibt hingegen definitiv N26 ab.

Als Unterkategorie zählen InsurTechs. Dabei handelt es sich um Versicherer und Vermittler, die vollständig auf digitale Prozesse setzen, analog zum Bankgeschäft.

Kredit von Vermittlern

Woran erkennt man FinTechs?

Eine erste Antwort auf die Frage, woran man FinTechs erkennt, könnte „die haben keine Filiale“ sein. Filialen haben aber Anbieter wie die ING und die Consorsbank ebenfalls nicht. Ein wesentliches Unterscheidungsmerkmal zu Direkt- und Filialbanken ist die Digitalisierung. FinTechs verzichten zwar nicht auf die menschliche Komponente, Hotlines mit Beratern stehen immer zur Verfügung. Dennoch sind der Geschäftsprozess und die Abwicklung vorzugsweise vollständig digitalisiert. Bei der Antragsgestaltung, sei es für Kredite, Tagesgelder oder Vermögensverwaltung, erfolgt alles, einschließlich Legitimation und Unterschrift, in elektronischer Form.

Der Produktprozess, beispielsweise bei einem RoboAdvisor die Auswahl der Basiswerte oder bei einem Kredit die Bonitätsprüfung, kommt ohne menschliches Zutun und nur mit Algorithmen oder automatisierten Prüfungen aus. Einige FinTechs gehen noch einen Schritt und kommen mitunter ohne Banken aus. Bei der Kreditvergabe beispielsweise ist es so, dass entweder eine Banklizenz für die Kreditauszahlung vorliegen muss oder das Geld lediglich zwischen privaten und gewerblichen Investoren und Kreditnehmern vermittelt wird. Hier hat sich in Bezug auf die Kreditvergabe bei Unternehmen sehr viel getan. Was auxmoney für private Haushalte ist, sind inzwischen zahlreiche Kreditmarktplätze im gewerblichen Bereich. Mitunter sind hier Anbieter teilweise sogar auf branchenspezifische Lösungen konzentriert.

Grob lassen sich FinTechs in zwei Gruppen unterteilen:

- Die Vermittler: Sie sind meist im Kreditgeschäft oder als RoboAdvisor tätig. Sie haben keine Banklizenz und vergeben daher die Produkte nicht selbst, sondern vermitteln sie nur zwischen Bank und Kunde oder zwischen privaten/ gewerblichen Anlegern und Kunde.

- Die „Aktiven“: FinTechs, die selbst Kredite vergeben, verfügen über eine Vollbanklizenz, beispielsweise die Solaris Bank. Gleiches gilt für RoboAdvisor, die aktiv Hand an die Portfolios ihrer Kunden legen. Diese sind als Vermögensverwalter lizenziert.

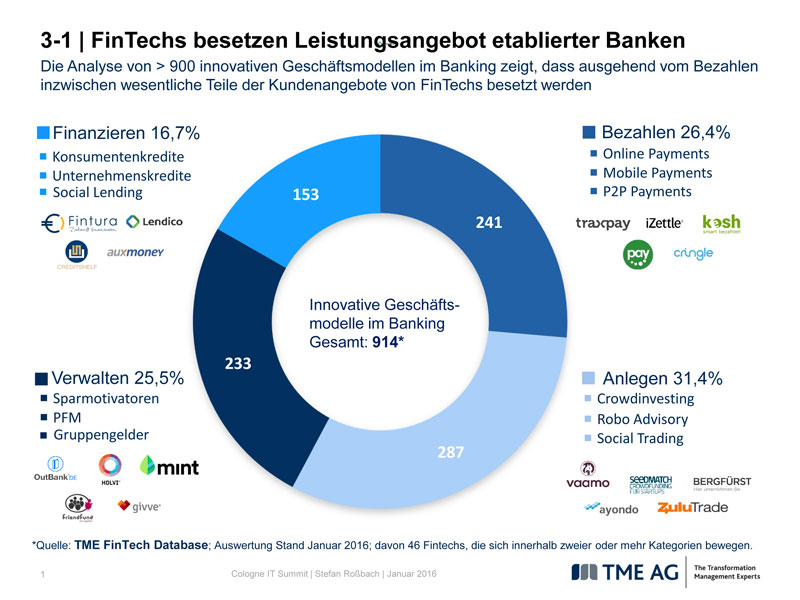

Nun decken FinTechs aber nicht nur die Kreditvergabe, Girokonten oder Vermögensverwaltung ab. Die Bandbreite der angebotenen Dienstleistungen geht sehr viel weiter, wie beispielsweise bei der Kartenzahlung im Einzelhandel. Die folgende Grafik aus dem Jahr 2016 ist zwar nicht mehr aktuell, zeigt aber beispielhaft die Bandbreite der Geschäftsfelder der FinTechs:

Auf Firmenkredite spezialisierte FinTechs

Unternehmen, insbesondere aus der Welt des Internets, legen bei ihren Finanzierungsanforderungen oftmals die gleichen Merkmale zugrunde, wie bei ihren Dienstleistungen oder Produkten. In erster Linie muss es schnell gehen. Endlose Bonitätsprüfungen und Diskussionen der Bank oder mit dem Steuerberater sind gerade im schnellen Onlinegeschäft kontraproduktiv.

PayPal, ebenfalls ein FinTech, hat dies speziell für seine Kunden aus dem Bereich Onlinehandel erkannt und bietet den Händlern, nicht ganz frei von Auflagen, den PayPal Business Kredit ohne Bonitätsprüfung.

Wir hatten bereits die beiden Strömungen „Vermittler“ und „Aktive“ unter den FinTechs erwähnt. In Bezug auf Firmenkredite kann man hier noch weiter differenzieren. Was in der obigen Grafik unter „Anlegen“ als Crowdinvesting geführt ist, endet gezielt in einer Firmenfinanzierung. Die nachfolgende Tabelle zeigt die wichtigsten FinTechs für Unternehmensfinanzierungen im Crowdinvestingsegment:

| Anbieter | Zielgruppe | Kreditsumme in EUR | Laufzeit | Refinanzierung |

|---|---|---|---|---|

| Kapilendo | Unternehmen mit Jahresumsätzen ab 500.000 EUR, mind. im 3. Geschäftsjahr aktiv | 50.000 – 8 Mio. | 1 – 5 Jahre | Crowdlendig |

| auxmoney | Privatpersonen und Unternehmen | < 750.000 | 6 – 60 Monate | P2P |

| Funding Circle | Unternehmen mit mind. 30.000 EUR Jahresumsatz und 2 Jahren operativer Tätigkeit | 5.000 – 250.000 | 6 Monate – 5 Jahre | Institutionelle Investoren |

| Creditshelf | Unternehmen mit mind. 2,5 Mio. EUR Jahresumsatz und 3 Jahren operativer Tätigkeit | 100.000 – 5 Mio. | max. 60 Monate | P2P, Institutionelle Investoren |

| Lendico | Unternehmen mit einem Jahresumsatz von mind. 50.000 EUR und 2 Jahren operativer Tätigkeit | 10.000 – 450.000 | 1 – 5 Jahre | ING Deutschland |

| iwoca | Unternehmen mit einem Jahresumsatz von mind. 10.000 EUR und 4 Monaten operativer Tätigkeit | 1.000 – 100.000 | 1 Tag – 12 Monate | Institutionelle Investoren |

| Myos | Händler mit einem Jahresumsatz zw. 100.000 und 10 Mio. EUR | 10.000 – 1 Mio. | 9 Monate | Institutionelle Fremdkapitalgeber, u.a. die Deutsche Handelsbank |

| Quelle: Bankmagazin 2-3 2020, Fintechs mischen den Markt auf, S. 35 | ||||

Dass Firmenkredite durch FinTechs eine Zukunft haben, respektive bereits auf dem Markt etabliert sind, zeigen beispielsweise die Zahlen von Creditshelf. Die Umsätze stiegen in den ersten drei Quartalen 2019 gegenüber dem Vorjahr um 59 Prozent.

Weitere FinTechs – auch für Privatkredite

Ein klassisches Beispiel für FinTech-Produkte im Kreditbereich stellen die sogenannten P2P-Kredite dar. Statt von einer Bank kommt das Geld von privaten oder gewerblichen Anlegern. Anleger und Kreditnehmer finden sich auf der Online-Plattform des jeweiligen Anbieters zusammen, von denen Sie einige Beispiele im nachfolgenden Vergleich finden. Dabei ist unterschiedlich, wer alles Kreditnehmer sein kann – Privatperson, Selbstständiger oder Freiberufler, mit privatem oder gewerblichen Finanzierungsziel.

Der Hauptvorteil eines P2P-Kredits liegt darin, dass hier auch noch diejenigen eine Chance auf einen Kredit haben, deren Finanzierungsanfrage von klassischen bereits abgelehnt wurden.

- 10.508,78 €

- Gesamtbetrag

- 175,15 €

- monatliche Rate

- 1,97% bis 4,71%

- Sollzins p.a.

- 1,99% bis 5,46%

- Effektivzins p.a.

- 11.284,30 €

- Gesamtbetrag

- 188,07 €

- monatliche Rate

- 4,86% bis 8,99%

- Sollzins p.a.

- 4,99% bis 19,99%

- Effektivzins p.a.

Stand der Daten: 07.07.2026

Für wen eignen sich FinTechs?

Bezogen auf private Verbraucher eignen sich FinTechs vor allem für diejenigen, die sich in der Onlinewelt vergleichsweise fit fühlen und ihre finanziellen Angelegenheiten auch gern allein klären. Wer nach wie vor einen Berater an seiner Seite benötigt, dürfte mit einem FinTech-Angebot überfordert sein.

Bezeichnend für viele Startups im FinTech-Bereich ist, dass die Gründer oftmals zur Gruppe der „Digital Natives“ zählen, also zu dem Personenkreis, der nach 1980 geboren wurde und mit den digitalen Entwicklungen aufgewachsen ist.

Im gewerblichen Segment sind es in erster Linie KMUs, für dich sich Produkte und Services von FinTechs eignen. Sie benötigen öfter schnell und unkompliziert Fremdmittel und meist auch in einer Höhe, für dich sich Investoren finden lassen. Auch Startups mit Geschäftsideen, bei denen Banken zurückzucken, haben gute Chancen auf Kredite über FinTechs.

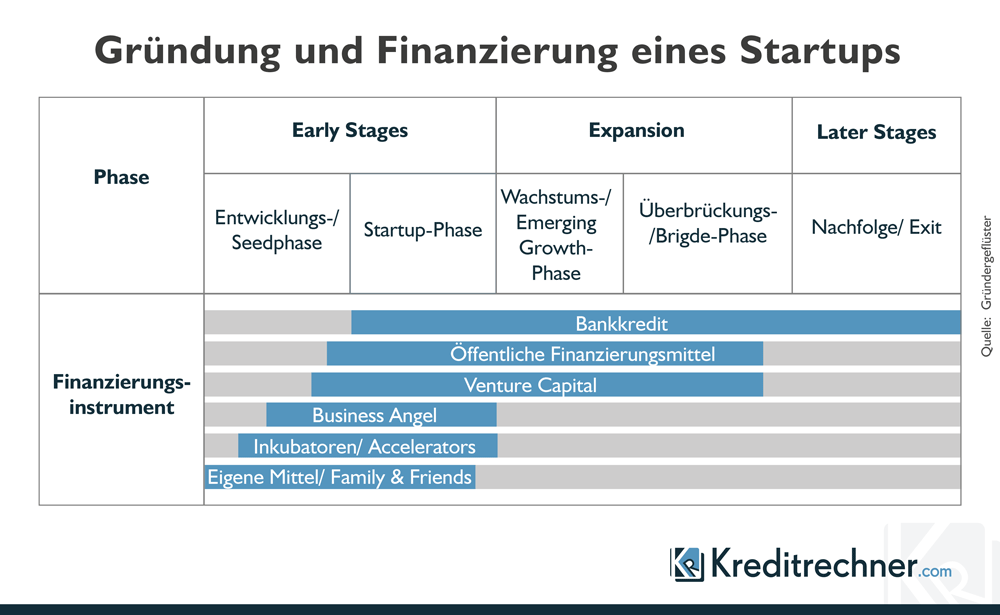

Wie gründen und finanzieren sich FinTechs?

Die Gründung eines FinTechs erfolgt wie bei jeder anderen Geschäftsidee auch. Am Anfang stehen die Idee und die Ausarbeitung, die noch keinen Geschäftsbetrieb beinhaltet. Bei einem FinTech handelt es sich um ein klassisches Startup, allerdings unter den Auflagen des Finanzsektors. Je nach Geschäftsgegenstand sind die unterschiedlichen juristischen Auflagen zu berücksichtigen, beispielsweise Vermittlertätigkeit mit Erlaubnis nach Paragraf 34 Gewerbeordnung oder Vollbanklizenz durch Genehmigung durch die BaFin.

Unabhängig von den jeweiligen Lizenzierungsverfahren benötigen die Gründer spätestens dann liquide Mittel, wenn der Geschäftsbetrieb aufgenommen wird und die Startup-Phase beginnt. Die Herkunft orientiert sich am jeweiligen Stand des Startups. In der allerersten Startphase sind es häufig Gelder aus dem Familienkreis. Die Startfinanzierung hängt allerdings auch vom Geschäftsmodell und dem Kern des Geschäfts ab.

Wer als reiner Onlinekreditvermittler aktiv werden möchte, benötigt deutlich weniger Startkapital, als eine Bankneugründung. Im zweiten Fall ist unter Umständen schon Venture Capital in sieben- oder achtstelliger Höhe von Nöten. Öffentliche Mittel stehen allen Gründern zur Verfügung.

Hat das FinTech die Startup-Phase überstanden, erfolgt eine Ausrichtung auf weiteres Wachstum. Dies ist in der Regel nur durch Neuinvestitionen möglich. Ob das FinTech jetzt auf die Konkurrenz, die klassischen Banken, zurückgreift, oder sich Venture Capital über eine P2P-Plattform sucht, hängt von den individuellen Umständen ab.

Ziel der Gründer ist es oftmals, das Startup soweit tragfähig zu machen, dass es später mit deutlichem Gewinn in der sogenannten Exit-Phase verkauft werden kann. Diese kann auch bereits Bestandteil der Verträge mit dem Venture Capital-Geber sein.

Andere Gründer sehen keine Exit-Strategie vor, sondern wollen ihr Unternehmen so lange wie möglich im eigenen Besitz halten. Die klassischen Entwicklungs- und passenden Finanzierungsphasen eines Startups sehen Sie in der nachfolgenden Infografik aufgeführt:

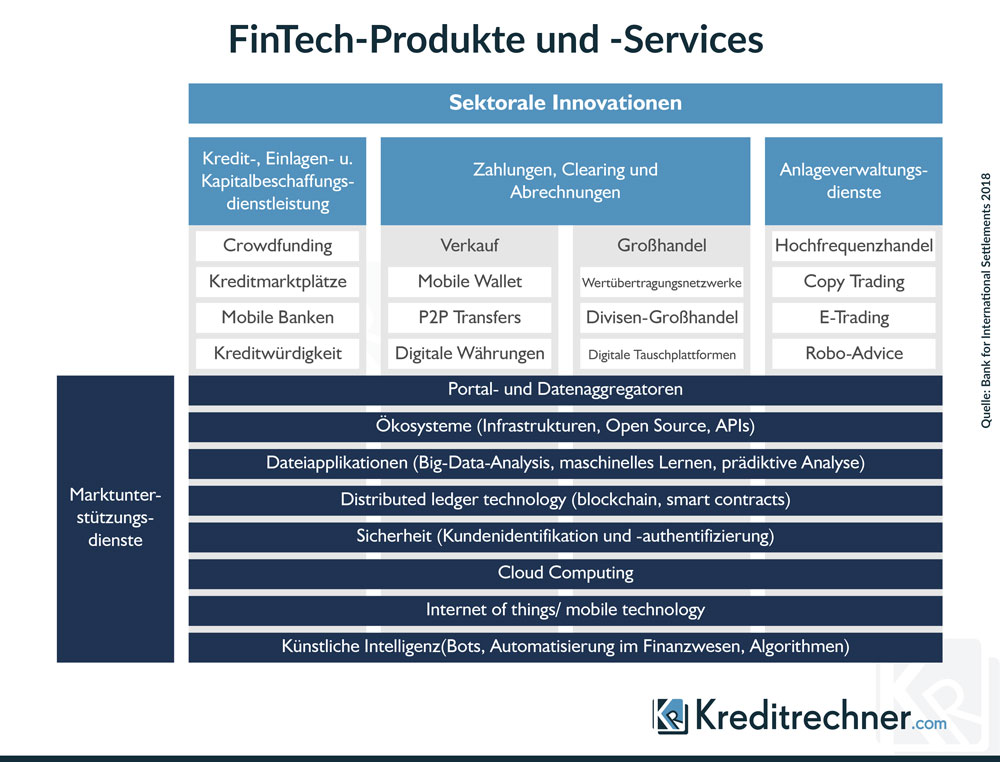

Produkte und Dienstleistungen der FinTechs

Wir hatten bereits im Groben aufgezeigt, welche Produkte und Dienstleistungen im FinTech-Markt angeboten werden. Die Teilung erfolgt ganz klar. Auf der einen Seite stehen Produkte, die auch für die Nutzung durch die privaten Endverbraucher konzipiert sind.

Auf der anderen Seite stehen Dienstleistungen für den Businessbereich, der den Endverbrauchermarkt unterstützt. In der Grafik wird deutlich, wie sich der FinTech-Markt unter diesen Aspekten aufteilt:

Vereinfacht formuliert: Von den Marktunterstützungsdiensten profitieren die Endverbraucher nur indirekt, sie werden von deren Geschäftspartnern benötigt.

Juristische Herausforderungen und Banklizenz

Bereits das Betreiben eines Kreditvergleichsrechners setzt aufgrund der Vermittlungstätigkeit eine Zulassung gemäß Paragraf 34 Gewerbeordnung (GeWo) voraus. Deutlich komplizierter wird es, wenn das FinTech selbst Kredite vergeben möchte, wie die Solaris Bank, oder im Wertpapierhandel aktiv ist.

Vermögensverwalter, die sogenannten RoboAdvisor, müssen sicherstellen, dass ihre Kunden die notwendigen Belehrungen zum Wertpapierhandel zur Kenntnis nehmen. Die Aufklärung im Rahmen des Wertpapierhandelsgesetzes, Paragraf 34, Abs. 2a WpHG, darf nicht irgendwo im Menü schlummern, sondern muss aktiver Bestandteil des Antragsprozesses sein.

Die Zulassung als Bank fällt noch wesentlich komplexer aus. Die Europäische Zentralbank als oberste Aufsichtsbehörde sieht einige Grundvoraussetzungen, die in der Umsetzung allerdings wesentlich komplexer sind, als hier zu lesen. Sie fallen bei FinTechs auch umfassender aus, als bei einer klassischen Bankgründung:

- Eignung der Mitglieder des Leitungsorgans und Eignung der Anteilseigner zur Ausübung von Bankgeschäften.

- Anforderungen an eine ordnungsgemäße interne Organisation. Dazu zählen Risikomanagement, Compliance und Kontrollrahmen.

- Ein schlüssiger und belastbarer Geschäftsplan.

- Kapital, Liquidität und Solvabilität müssen stimmen.

- Eigner müssen über die notwendige IT-Kompetenz verfügen, auch im Hinblick auf mögliche Cyberattacken auf das Unternehmen.

Bei FinTechs kommt der Reputation der Gründer und deren finanziellem Hintergrund besondere Bedeutung zu.

Die erweiterten Anforderungen an FinTechs im Bankensektor schließen mit ein, dass

- bei einer Auslagerung von Prozessen an ein drittes Unternehmen eine Due-Dilligence Prüfung vorzunehmen ist. Die Bank muss die Daten des Dienstleisters in Bezug auf finanzielle Stabilität und Marktposition der Aufsichtsbehörde mitteilen.

- bei Auslagerung von Daten in eine Cloud Auskunft in Bezug auf Abhängigkeit vom Cloudbetreiber und dessen Rolle im Markt zu geben ist.

- die Integrität, Vertraulichkeit und Verfügbarkeit der Daten zu jedem Zeitpunkt gewährleistet sind.

- bereits im Zulassungsverfahren das FinTech darüber Auskunft gibt, wie eine ordnungsgemäße Einstellung des Geschäftsbetriebes geplant ist. Der Exit-Plan muss sicherstellen, dass die Kunden weder finanziell noch in Bezug auf Datensicherheit Schaden nehmen.

- das Startkapital einer FinTech Bank so gestaltet ist, dass es die ersten drei Geschäftsjahre finanziert.

- über die Mindesteigenkapitalanforderung hinausgehendes zusätzliches Eigenkapital nachgewiesen werden kann. Die EZB sieht nämlich bei FinTech-Banken, dass diese am Anfang einem höheren Ausfallrisiko ausgesetzt sind.

Bedeutung von FinTechs in der Finanzbranche

Es deutet sich bereits an, die Finanzbranche ist in einem Umbruch. Was ganz harmlos mit Vergleichsportalen für Kredite, Tages- und Festgelder, Onlinebroker oder Girokonten begann, hat eine Eigendynamik entwickelt.

Es genügt nicht mehr, vorhanden Produkte zu vergleichen. Die Produkte selbst wurden an die neuen Bedürfnisse der internetaffinen Verbraucher angepasst. Den alteingesessenen Banken fehlte allerdings das Verständnis für die Veränderungen der Kundenbedürfnisse. Anders ist der Aufstieg von N26 und anderen konzernunabhängigen FinTechs nicht zu erklären. Die Deutsche Bank versucht nun, mit ihrem eigenen Angebot FYRST in den Markt der Girokonten auf App-Basis vorzudringen.

Auch weitere Institute aus der alten Welt haben selbst FinTechs ins Leben gerufen, die eine sehr positive Entwicklung nehmen, beispielsweise der RoboAdvisor VisualVest der Volksbanken- und Raiffeisengruppe.

In einem Punkt halten sich die Kreditinstitute allerdings bedeckt. Nach wie vor rekrutieren sich Kreditportale für die Vermittlung von P2P-Krediten aus klassischen Start-ups, ohne dass ein Finanzkonzern im Hintergrund die Fäden zieht. P2P-Kredite wie von auxmoney oder Giromatch bedienen auch die Verbraucher, die um die traditionellen Banken bewusst einen Bogen machen. Die Institute haben in den Jahren nach der Finanzkrise im wahrsten Sinne des Wortes ihren Kredit verspielt. Nicht umsonst verzeichnen P2P-Portale den bereits beschriebenen Anstieg im Geschäftsvolumen.

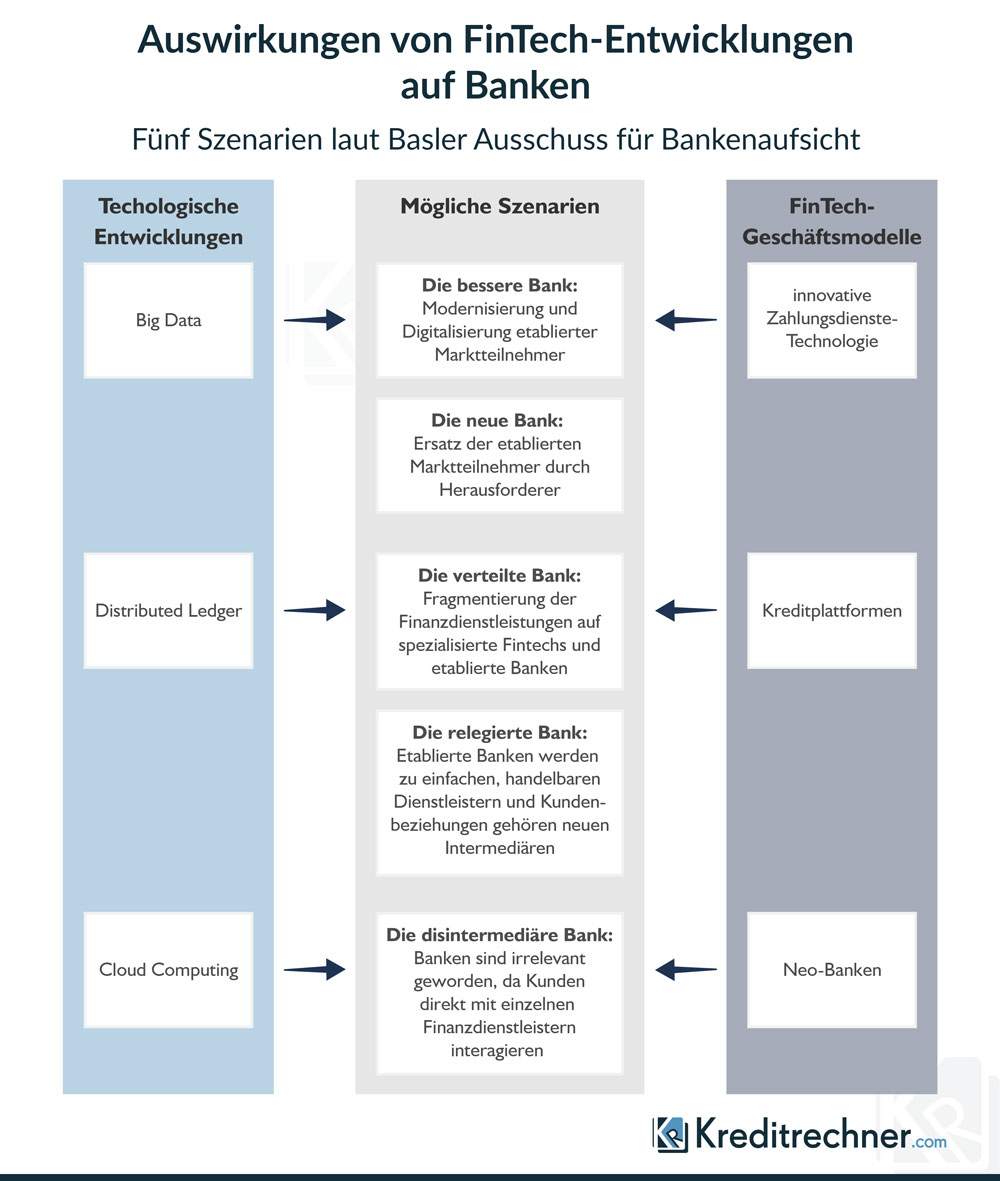

Nun wird es aber keinen Verdrängungswettbewerb im klassischen Sinn geben. Banken werden weiterhin Bestand haben, sofern sie sich nicht durch ungeschickte Geschäftsmodelle selbst in die Insolvenz treiben. Allerdings gibt es fünf Szenarien, wie die Entwicklung am Finanzmarkt in Zukunft aussehen kann:

Vorteile von FinTechs

Fokussieren wir uns auf die FinTechs, mit denen Verbraucher direkt in Kontakt treten können, wie Portale, Vermittler oder digitale Vermögensverwalter. Das Erste, was Verbraucher bei einem vollständig digitalen Angebot erwarten, sind niedrigere Kosten durch eingespartes Personal. Dieser Erwartung entsprechen FinTechs auf breiter Front. Vor dem Hintergrund, dass es sich um vollständig digitalisierte Geschäftsabläufe handelt, die angeboten werden, kommt noch das Plus an Bequemlichkeit für den Kunden dazu.

Gerade im Geschäftsfeld der gewerblichen P2P-Kredite tun sich Gründern heute im Vergleich von vor 20 Jahren ungeahnte Möglichkeiten auf. Geldgeber, die selbst vor wenigen Jahren zu eigenen Gründerzeiten noch als Exoten galten, sind wesentlich leichter für neue Visionen zu begeistern als wohl die meisten Banker hinter den Schreibtischen.

Nachteile von FinTechs

Die direkte Nutzung von FinTechs durch private Verbraucher setzt eine gewisse Internetaffinität voraus, die bei der Altersgruppe 60+ wahrscheinlich weniger häufig vertreten ist. Für die Generation Y beispielsweise zählen FinTechs hingegen längst zum normalen Alltag.

Echte Nachteile, abgesehen von möglichen Cyberattacken, tauchen bei einer Betrachtung von FinTechs für den Verbraucher nicht auf.

Fazit: FinTechs als echte Alternative zu Banken?

Die Familie der FinTechs hat in den letzten Jahren zahlreichen Zuwachs bekommen. Das spiegelt sich nicht nur bei Verbraucherportalen wider, sondern auch im Einzelhandel, beispielsweise im Rahmen der NFC-Funktion von Kredit- und EC-Karten.

Gerade jüngere Bankkunden stehen der traditionellen Finanzindustrie mit einer gewissen Skepsis gegenüber. Ältere Bürger, die ihrerzeit Lehman-Zertifikate als „super Zusatzrente“ von Bankern verkauft bekamen, werden vermutlich nicht mehr zu einem RoboAdvisor wechseln, ihre Kinder dagegen eher.

Wie bei vielen Dingen stellt sich aber auch bei der Gegenüberstellung „Bank oder FinTech“ nicht die Frage nach entweder – oder. Wir werden sowohl Banken mit rückläufigen Zahlen sehen, als auch FinTechs mit Zuwächsen. Mit der Gründung von FinTechs oder der Beteiligung von Banken daran wird sich eher ein sowohl – als auch langfristig etablieren, um damit allen Kundenbedürfnissen gerecht zu werden.

Autor: Uwe Rabolt, Redaktion: Tina Reisewitz

Veröffentlicht am 12.08.2020

Quellen und weiterführende Links

(1) comdirect – Pressemitteilung vom 14.12.2018 „comdirect Fintech-Studie: China dominiert Fintech-Szene“